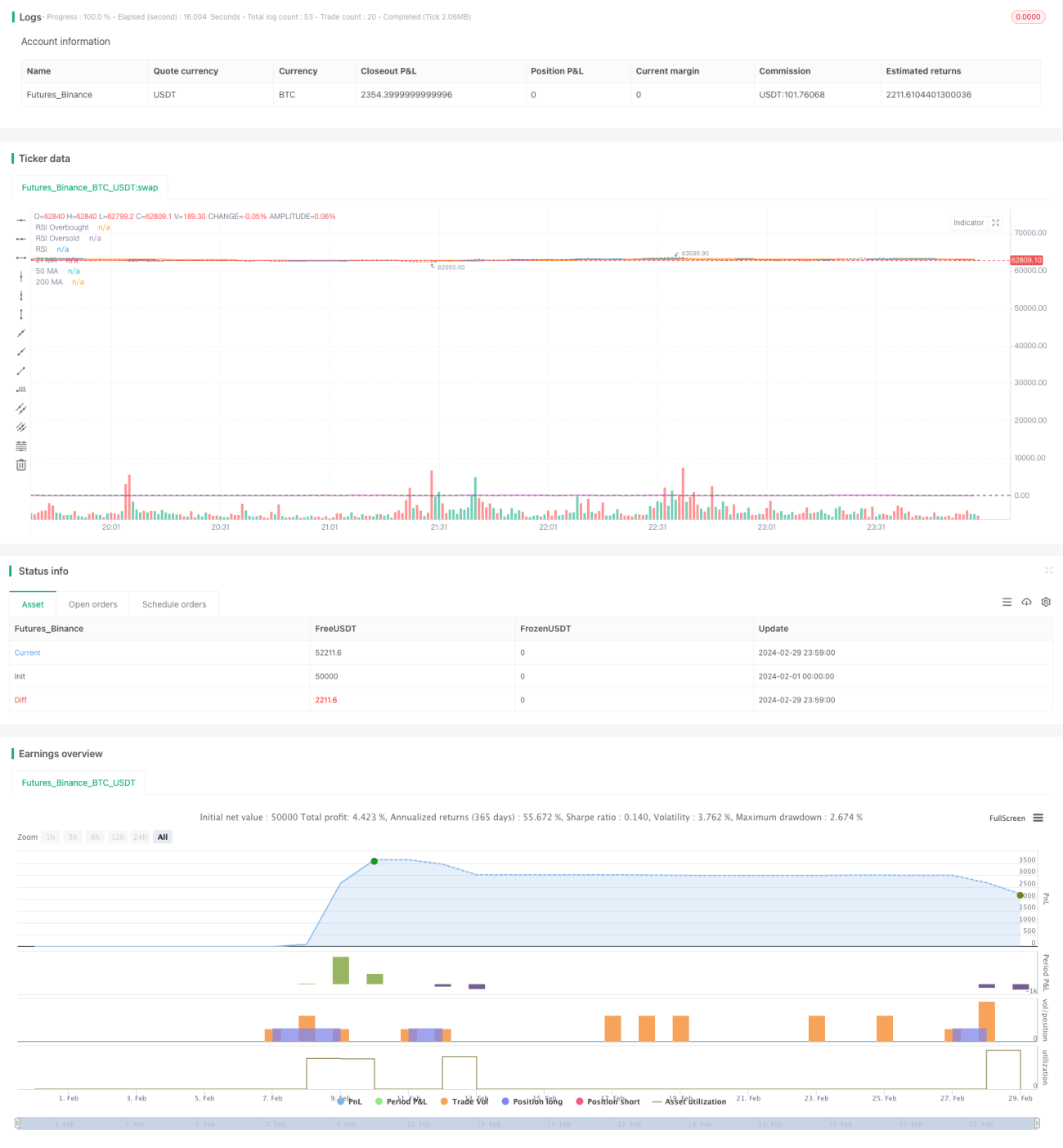

Chiến lược kết hợp Đường trung bình động phức hợp Vàng cắt nhau và RSI

Tổng quan

Chiến lược này kết hợp các chỉ báo đường trung bình động, chỉ số sức mạnh tương đối (RSI) và mô hình nhấn chìm để thực hiện giao dịch hai chiều (dài và ngắn) trong giao dịch vàng. Trong đó, giao cắt của đường MA21, MA50 và MA200 được sử dụng làm tín hiệu giao dịch chính, chỉ báo RSI và mô hình nhấn chìm hỗ trợ lọc tín hiệu, từ đó tối ưu hóa điểm vào lệnh.

Nguyên lý chiến lược

Chiến lược này đưa ra quyết định giao dịch dựa trên các yếu tố sau:

-

Giao cắt đường trung bình động

Sử dụng giao cắt vàng/tử thần của đường MA21 và MA200 làm chỉ báo chính để xác định sự thay đổi xu hướng. Khi MA21 cắt lên trên MA200 là tín hiệu tăng giá, khi MA21 cắt xuống dưới MA200 là tín hiệu giảm giá. Ngoài ra, kết hợp với MA50 để lọc các tín hiệu nhảy gap.

-

Hỗ trợ từ chỉ báo RSI

Thiết lập vùng quá mua và quá bán của RSI: Khi RSI trên 70 là quá mua, khi RSI dưới 30 là quá bán. Đối với tín hiệu tăng giá, RSI cần nằm trong vùng không quá mua; đối với tín hiệu giảm giá, RSI cần nằm trong vùng không quá bán, nhằm tránh mua ở đỉnh và bán ở đáy.

-

Xác nhận bằng mô hình nhấn chìm

Khi tín hiệu tăng giá xuất hiện, cần có nến nhấn chìm tăng (bullish engulfing); khi tín hiệu giảm giá xuất hiện, cần có nến nhấn chìm giảm (bearish engulfing) để xác nhận sự thay đổi xu hướng.

Khi cả ba điều kiện trên đồng thời được thỏa mãn, tín hiệu giao dịch sẽ được phát ra và lệnh được đặt, hình thành nên một bộ lọc khá chặt chẽ.

Lợi thế của chiến lược

Lợi thế lớn nhất của chiến lược này là sử dụng nhiều tham số và chỉ báo để đánh giá tổng hợp, qua đó lọc tốt các tín hiệu sai, giúp giảm các lệnh cắt lỗ không cần thiết. Cụ thể:

- Bản thân chiến lược đường trung bình động có độ ổn định nhất định.

- Việc thiết lập chỉ báo RSI giúp tránh mua ở đỉnh và bán ở đáy.

- Thêm mô hình nhấn chìm giúp xác nhận thêm độ tin cậy của sự đảo chiều xu hướng.

- Mức cắt lỗ nhỏ, cho phép kiểm soát rủi ro hiệu quả.

Rủi ro của chiến lược

Mặc dù chiến lược này làm tốt khâu lọc tín hiệu và kiểm soát rủi ro, nhưng bất kỳ chiến lược nào cũng có những điểm yếu và rủi ro nhất định.

- Việc cài đặt tham số khá phức tạp, có thể cần nhiều thử nghiệm để tìm ra bộ tham số tối ưu.

- Tín hiệu vào lệnh khá chặt chẽ, có thể bỏ lỡ một số cơ hội tốt.

- Trong các thị trường biến động mạnh, chiến lược có xu hướng chậm trễ.

- Tính ổn định khi vận hành dài hạn vẫn cần được kiểm chứng.

Để đối phó với các rủi ro trên, chúng ta có thể cải thiện và tối ưu hóa thông qua việc điều chỉnh tham số, tối ưu logic code, kết hợp thêm các chỉ báo khác, v.v.

Hướng tối ưu hóa

Chiến lược này đã làm tốt việc đánh giá tổng hợp nhiều chỉ báo, nhưng vẫn còn dư địa để tối ưu. Các hướng chính bao gồm:

- Điều chỉnh tham số tìm bộ tối ưu: Có thể backtest với nhiều dữ liệu lịch sử hơn, so sánh ảnh hưởng của các tham số khác nhau lên kết quả để tìm ra một bộ tham số tốt hơn.

- Kết hợp các chỉ báo khác hỗ trợ: Ví dụ: MACD, KD cũng có thể hỗ trợ xác định thời điểm đảo chiều xu hướng. Việc đưa thêm các chỉ báo phù hợp có thể tạo thành hệ thống chỉ báo mạnh mẽ hơn.

- Tối ưu và hoàn thiện cơ chế cắt lỗ: Mức cắt lỗ hiện tại khá nhỏ, có thể thử nghiệm các mức cắt lỗ khác nhau để xem liệu có giảm thiểu việc chuyển đổi vị thế không cần thiết hay không.

- Kiểm tra dữ liệu trong khoảng thời gian dài hơn: Để xác nhận hiệu quả dài hạn của chiến lược, backtest trên nhiều năm và nhiều điều kiện thị trường khác nhau nhằm kiểm tra tính ổn định.

Tổng kết

Chiến lược này kết hợp sử dụng nhiều công cụ phân tích kỹ thuật như đường trung bình động, chỉ báo RSI và mô hình nhấn chìm để thực hiện giao dịch hai chiều (dài và ngắn) trong giao dịch vàng. Thông qua việc thiết lập tham số và lọc tín hiệu, chiến lược hình thành một hệ thống khá chặt chẽ, giúp kiểm soát rủi ro ở một mức độ nhất định. Tuy nhiên, không có chiến lược nào là hoàn hảo 100%, chiến lược này vẫn còn nhiều dư địa và hướng để tối ưu hóa. Nhìn chung, chiến lược này cung cấp một tài liệu tham khảo nhất định cho giao dịch định lượng, nhưng vẫn cần thận trọng và điều chỉnh dựa trên tình hình thực tế.

- 1