Chiến lược giao dịch tiền điện tử tần suất cao kết hợp giao cắt đường trung bình động TrippleMACD và chỉ số sức mạnh tương đối

Tổng quan

Bài viết này giới thiệu một chiến lược giao dịch tiền điện tử tần suất cao dựa trên sự kết hợp giữa đường trung bình động hội tụ phân kỳ ba lớp (TripleMACD) và chỉ số sức mạnh tương đối (RSI). Chiến lược này sử dụng ba bộ chỉ báo MACD với các tham số khác nhau, tính trung bình các đường tín hiệu của chúng, đồng thời kết hợp chỉ báo RSI để xác định thời điểm mua và bán tối ưu. Chiến lược được thiết kế cho giao dịch tự động trên khung thời gian 1 phút, chỉ xem xét các giao dịch mua (long). Ngoài ra, chiến lược còn sử dụng hồi quy tuyến tính để nhận diện các giai đoạn tích lũy (sideway) của thị trường nhằm tránh giao dịch trong điều kiện thị trường dao động.

Nguyên lý chiến lược

Cốt lõi của chiến lược là sử dụng ba bộ chỉ báo MACD với các tham số khác nhau để nắm bắt tín hiệu xu hướng trên các khung thời gian khác nhau. Bằng cách tính trung bình các đường tín hiệu của ba bộ MACD này, có thể làm mượt nhiễu và cung cấp tín hiệu giao dịch đáng tin cậy hơn. Đồng thời, chỉ báo RSI được sử dụng để xác nhận sức mạnh của xu hướng tăng. Chỉ khi cả ba bộ MACD đều hiển thị tín hiệu tăng và chỉ báo RSI cũng xác nhận sức mạnh của xu hướng tăng, chiến lược mới phát ra tín hiệu mua.

Ngoài ra, chiến lược còn sử dụng hồi quy tuyến tính để nhận diện các giai đoạn tích lũy của thị trường. Bằng cách tính tỷ lệ giữa bóng nến trên và dưới so với thân nến, có thể xác định thị trường hiện tại có đang trong giai đoạn tích lũy hay không. Nếu độ dài của bóng nến trên và dưới lớn hơn gấp đôi độ dài của thân nến, thị trường được coi là đang trong giai đoạn tích lũy và chiến lược sẽ tránh giao dịch.

Phân tích ưu điểm

-

Phân tích đa khung thời gian: Bằng cách sử dụng ba bộ chỉ báo MACD với các tham số khác nhau, chiến lược có thể nắm bắt tín hiệu xu hướng trên các khung thời gian khác nhau, nâng cao độ chính xác và độ tin cậy của giao dịch.

-

Làm mượt tín hiệu: Việc tính trung bình các đường tín hiệu của ba bộ MACD giúp làm mượt nhiễu, tránh các tín hiệu gây hiểu lầm từ một chỉ báo đơn lẻ.

-

Xác nhận xu hướng: Kết hợp chỉ báo RSI để xác nhận sức mạnh của xu hướng tăng giúp nâng cao hơn nữa độ tin cậy của tín hiệu giao dịch.

-

Nhận diện giai đoạn tích lũy: Sử dụng hồi quy tuyến tính để nhận diện các giai đoạn tích lũy của thị trường, giúp tránh giao dịch trong điều kiện thị trường dao động, giảm rủi ro cho chiến lược.

-

Giao dịch tự động: Chiến lược được thiết kế cho giao dịch tự động trên khung thời gian 1 phút, có thể phản ứng nhanh với biến động thị trường và thực hiện giao dịch, nâng cao hiệu quả giao dịch.

Phân tích rủi ro

-

Tối ưu hóa tham số: Chiến lược liên quan đến nhiều tham số, chẳng hạn như chu kỳ đường nhanh và chậm của ba bộ MACD, chu kỳ RSI, v.v. Việc lựa chọn các tham số này có ảnh hưởng lớn đến hiệu suất của chiến lược; nếu tối ưu hóa không phù hợp, có thể dẫn đến hiệu suất giảm.

-

Rủi ro quá khớp (overfitting): Chiến lược có thể hoạt động tốt trên dữ liệu lịch sử cụ thể, nhưng trong thực tế có thể không thích ứng được với biến động thị trường, dẫn đến chiến lược mất hiệu lực.

-

Sự kiện thiên nga đen: Chiến lược chủ yếu dựa trên các chỉ báo kỹ thuật, có thể phản ứng không đủ đối với các sự kiện cơ bản lớn, điều này có thể khiến chiến lược hoạt động kém trong môi trường thị trường cực đoan.

Hướng tối ưu hóa

-

Điều chỉnh tham số động: Dựa trên sự thay đổi của điều kiện thị trường, điều chỉnh động các tham số trong chiến lược, chẳng hạn như chu kỳ đường nhanh và chậm của MACD, chu kỳ RSI, v.v., để thích ứng với các môi trường thị trường khác nhau.

-

Thêm nhiều chỉ báo: Trên cơ sở các chỉ báo MACD và RSI hiện tại, có thể xem xét thêm các chỉ báo kỹ thuật khác, chẳng hạn như Bollinger Bands, đường trung bình động, v.v., để nâng cao hơn nữa độ chính xác và độ tin cậy của tín hiệu giao dịch.

-

Tối ưu hóa quản lý rủi ro: Bổ sung các biện pháp quản lý rủi ro hoàn thiện hơn vào chiến lược, chẳng hạn như cắt lỗ động, quản lý vị thế, v.v., để giảm rủi ro tổng thể của chiến lược.

-

Tối ưu hóa bằng học máy: Sử dụng các thuật toán học máy, chẳng hạn như mạng nơ-ron, máy vector hỗ trợ, v.v., để tối ưu hóa các tham số và quy tắc giao dịch của chiến lược, nâng cao khả năng thích ứng và tính ổn định.

Tổng kết

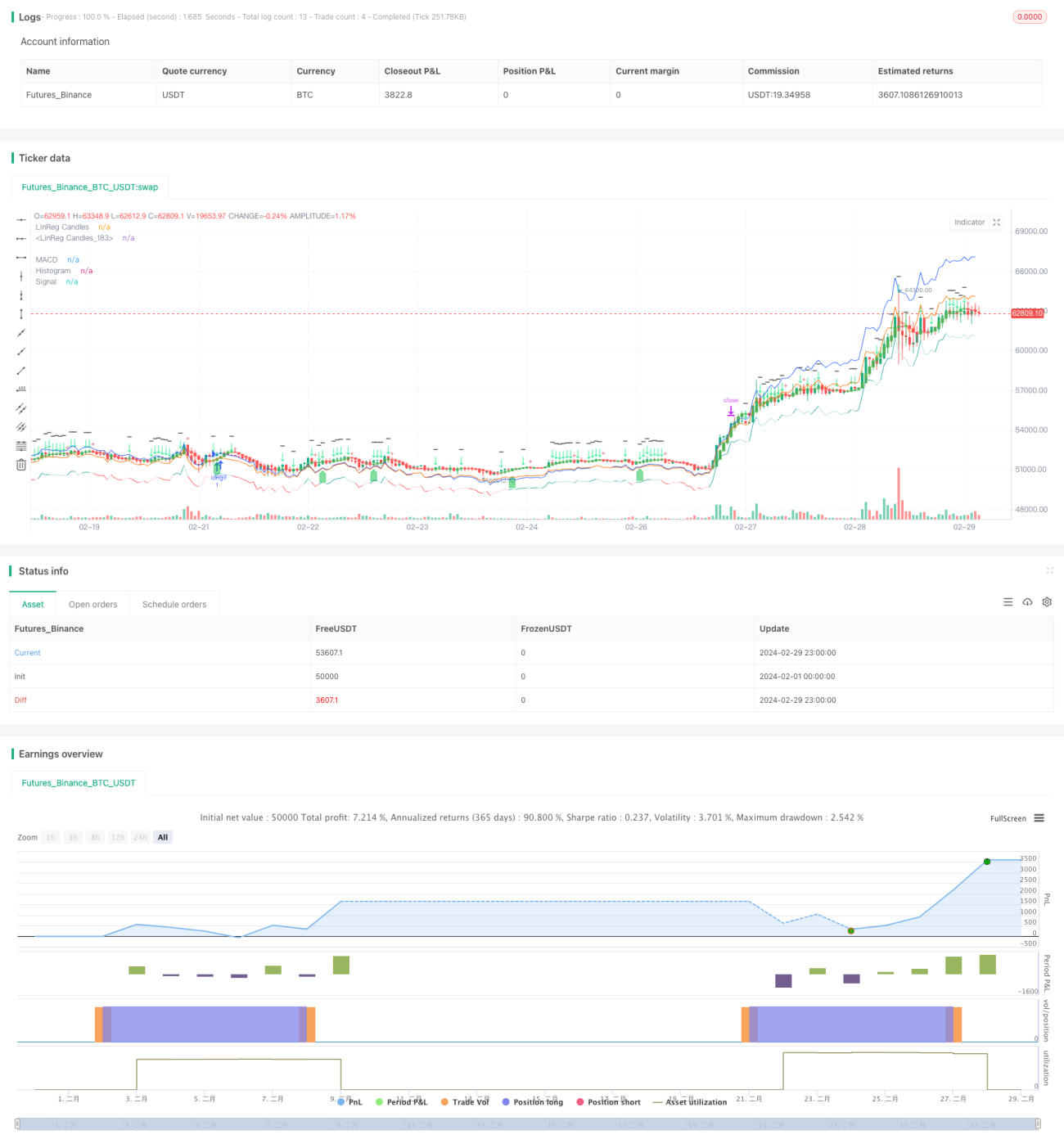

Bài viết này giới thiệu một chiến lược giao dịch tiền điện tử tần suất cao dựa trên sự kết hợp giữa đường trung bình động hội tụ phân kỳ ba lớp (TripleMACD) và chỉ báo RSI. Chiến lược sử dụng ba bộ chỉ báo MACD với các tham số khác nhau và chỉ báo RSI để tạo ra tín hiệu giao dịch đáng tin cậy, đồng thời sử dụng hồi quy tuyến tính để nhận diện các giai đoạn tích lũy của thị trường nhằm tránh giao dịch trong điều kiện thị trường dao động. Ưu điểm của chiến lược nằm ở phân tích đa khung thời gian, làm mượt tín hiệu, xác nhận xu hướng, nhận diện giai đoạn tích lũy và giao dịch tự động, nhưng cũng tồn tại các rủi ro như tối ưu hóa tham số, quá khớp và sự kiện thiên nga đen. Trong tương lai, chiến lược có thể được cải thiện từ các hướng như điều chỉnh tham số động, thêm nhiều chỉ báo, tối ưu hóa quản lý rủi ro và tối ưu hóa bằng học máy để nâng cao khả năng thích ứng và tính ổn định, ứng phó tốt hơn với những biến động của thị trường tiền điện tử.

/*backtest

start: 2024-02-01 00:00:00

end: 2024-02-29 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

//indicator("Triplle",shorttitle="Triplle MACD", overlay=true, scale = scale.none)

//indicator("Triplle","TrippleMACD",true)

strategy(title="TrippleMACD", shorttitle="TrippleMACD + RSI strategy", format=format.price, precision=4, overlay=true)- 1