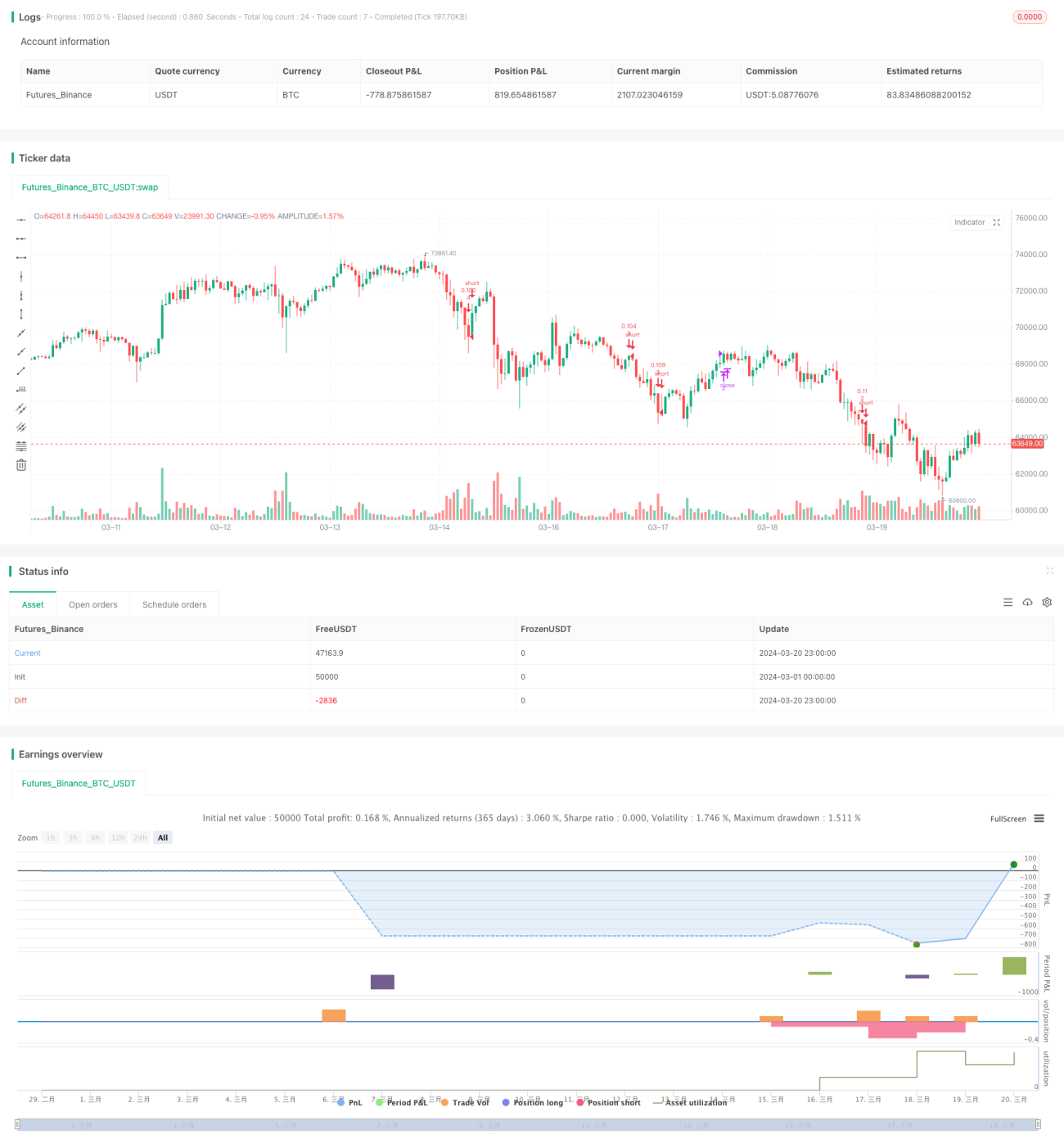

Chiến lược giao dịch định lượng bám xu hướng lưới động

Tổng quan

Đây là một chiến lược giao dịch định lượng theo dõi xu hướng lưới động nâng cao. Ý tưởng chính của chiến lược là chia nhiều đường lưới trong một phạm vi giá đã được xác định trước, và khi giá chạm vào các đường lưới này, hệ thống sẽ tự động mở vị thế mua hoặc đóng vị thế bán, từ đó thu lợi nhuận trong thị trường dao động. Đồng thời, chiến lược này còn có chức năng điều chỉnh vị trí các đường lưới một cách linh hoạt, dựa trên diễn biến giá gần đây để tối ưu hóa bố cục lưới một cách thích ứng.

Nguyên lý chiến lược

Nguyên lý cốt lõi của chiến lược như sau:

-

Đầu tiên, dựa trên cài đặt của người dùng, xác định ranh giới trên và dưới của lưới cũng như số lượng đường lưới. Ranh giới có thể là giá trị cố định, hoặc được tính toán tự động dựa trên các điểm cao/thấp gần đây hoặc đường trung bình động.

-

Trong phạm vi ranh giới đã xác định, chia khoảng giá thành nhiều lưới đều nhau. Mỗi đường lưới tương ứng với một mức giá để mua hoặc bán.

-

Khi giá chạm vào một đường lưới, chiến lược sẽ kiểm tra xem đã có vị thế tương ứng với đường lưới đó hay chưa. Nếu chưa có thì mở vị thế mua, nếu đã có thì đóng vị thế bán.

-

Bằng cách bán ở mức giá tương đối cao và mua ở mức giá tương đối thấp, chiến lược có thể liên tục thu lợi nhuận khi giá dao động.

-

Đồng thời, nếu người dùng kích hoạt chức năng tự động điều chỉnh ranh giới, vị trí các đường lưới sẽ được điều chỉnh thích ứng dựa trên các điểm cao/thấp gần đây hoặc đường trung bình động đã cài đặt, nhằm tối ưu hóa bố cục lưới.

Thông qua các nguyên lý trên, chiến lược này có thể thực hiện tự động mua thấp bán cao trong thị trường dao động, đồng thời điều chỉnh điểm thu lợi nhuận theo xu hướng, từ đó nâng cao lợi nhuận tổng thể.

Phân tích ưu điểm

Chiến lược lưới động này có những ưu điểm sau:

-

Khả năng thích ứng cao. Có thể thích ứng với các thị trường và sản phẩm khác nhau thông qua cài đặt tham số, rất phù hợp với thị trường dao động.

-

Mức độ tự động hóa cao. Vì chiến lược dựa trên logic toán học chặt chẽ, điểm mở và đóng vị thế rõ ràng, nên có thể đạt được giao dịch hoàn toàn tự động, giảm thiểu sự can thiệp của cảm xúc chủ quan.

-

Rủi ro có thể kiểm soát. Bằng cách thiết lập các tham số như số lượng lưới, ranh giới lưới, v.v., có thể kiểm soát hiệu quả mức độ rủi ro của mỗi giao dịch, từ đó duy trì rủi ro tổng thể trong phạm vi chấp nhận được.

-

Thích ứng với xu hướng. Chiến lược bao gồm chức năng điều chỉnh linh hoạt ranh giới lưới, cho phép lưới tối ưu hóa theo xu hướng giá, cải thiện khả năng sinh lời trong thị trường có xu hướng.

-

Tỷ lệ thắng ổn định. Vì bản chất của giao dịch lưới là mua thấp bán cao thường xuyên trong biến động giá, miễn là giá duy trì dao động, chiến lược có thể liên tục thu lợi nhuận, do đó về lâu dài có tỷ lệ thắng cao.

Phân tích rủi ro

Mặc dù chiến lược này có nhiều ưu điểm rõ ràng, nhưng cũng tồn tại một số rủi ro nhất định:

-

Rủi ro xu hướng. Nếu giá xảy ra xu hướng một chiều mạnh mẽ vượt ra ngoài ranh giới lưới, không gian lợi nhuận của chiến lược sẽ bị hạn chế và có thể phải đối mặt với sụt giảm lớn.

-

Khó khăn trong tối ưu hóa tham số. Chiến lược này có nhiều tham số, bao gồm số lượng lưới, ranh giới ban đầu, tham số ranh giới động, v.v. Các tổ hợp tham số khác nhau ảnh hưởng rất lớn đến hiệu suất chiến lược, do đó việc tối ưu hóa thực tế không hề dễ dàng.

-

Giao dịch thường xuyên. Bản chất của chiến lược lưới là một chiến lược tần suất cao, việc mở và đóng vị thế rất thường xuyên, điều này đồng nghĩa với chi phí giao dịch cao và rủi ro trượt giá tiềm ẩn.

-

Phụ thuộc nhiều vào thị trường. Chiến lược này phụ thuộc rất nhiều vào thị trường dao động, một khi giá bước vào xu hướng một chiều nhanh chóng, chiến lược rất dễ gặp sụt giảm lớn.

Đối phó với những rủi ro này, có thể cải thiện từ các khía cạnh sau: thêm các chỉ báo xác định xu hướng làm điều kiện lọc để khởi động chiến lược, tối ưu hóa không gian và phương pháp tìm kiếm tham số, đưa vào logic quản lý vốn và kiểm soát vị thế, thêm logic đóng vị thế khi phá vỡ xu hướng, v.v. Thông qua những tối ưu hóa này, có thể nâng cao hơn nữa tính ổn định và khả năng sinh lời của chiến lược.

Hướng tối ưu hóa

Dựa trên phân tích trên, các hướng tối ưu hóa chính của chiến lược này bao gồm:

-

Thêm điều kiện lọc xu hướng. Trước khi khởi động chiến lược, thêm các chỉ báo xác định xu hướng như đường trung bình động, ADX, v.v., chỉ khởi động chiến lược khi thị trường dao động, và giữ nguyên trạng thái chờ đợi trong thị trường có xu hướng, từ đó tránh được rủi ro sụt giảm trong thị trường xu hướng.

-

Tối ưu hóa tìm kiếm tham số. Sử dụng các thuật toán thông minh để tối ưu hóa tham số lưới, chẳng hạn như thuật toán di truyền, tối ưu hóa bầy đàn, v.v., từ đó tự động tìm ra tổ hợp tham số tối ưu, nâng cao hiệu quả và chất lượng tối ưu hóa.

-

Tăng cường logic quản lý rủi ro. Thêm nhiều logic quản lý rủi ro hơn vào chiến lược, chẳng hạn như điều chỉnh độ rộng lưới linh hoạt dựa trên biến động giá, thiết lập ngưỡng sụt giảm tối đa để kích hoạt đóng vị thế, v.v., nhằm kiểm soát rủi ro tốt hơn.

-

Đưa vào cắt lỗ theo xu hướng. Thiết lập đường cắt lỗ khi phá vỡ xu hướng, chẳng hạn như một tỷ lệ nhất định so với ranh giới lưới, một khi giá phá vỡ đường cắt lỗ thì đóng toàn bộ vị thế, tránh sụt giảm lớn trong thị trường xu hướng.

-

Tối ưu hóa thực thi giao dịch. Tối ưu hóa khâu thực thi giao dịch, chẳng hạn như sử dụng các lệnh có điều kiện và thuật toán đặt lệnh tiên tiến hơn, cố gắng giảm tần suất và chi phí giao dịch, nâng cao hiệu quả thực thi.

Thông qua những tối ưu hóa trên, có thể nâng cao toàn diện khả năng thích ứng, tính ổn định và khả năng sinh lời của chiến lược, giúp nó gần hơn với nhu cầu giao dịch thực tế.

Tổng kết

Tổng thể, chiến lược theo dõi xu hướng lưới động này là một chiến lược giao dịch định lượng tần suất trung bình đến cao, dựa trên nguyên lý giao dịch lưới, đồng thời tích hợp cơ chế điều chỉnh linh hoạt và thích ứng xu hướng. Ưu điểm của nó là khả năng thích ứng cao, mức độ tự động hóa cao, rủi ro có thể kiểm soát, khả năng thích ứng xu hướng tốt, tỷ lệ thắng ổn định, v.v., nhưng cũng tồn tại các rủi ro như rủi ro xu hướng, khó khăn trong tối ưu hóa tham số, giao dịch thường xuyên, phụ thuộc nhiều vào thị trường, v.v. Đối với những vấn đề này, có thể cải thiện từ các hướng như lọc xu hướng, tối ưu hóa tham số, tăng cường quản lý rủi ro, cắt lỗ theo xu hướng, tối ưu hóa giao dịch, v.v., để nâng cao hiệu suất tổng thể của chiến lược.

Tư duy giao dịch lưới tự nó là một phương pháp định lượng tương đối trưởng thành và thực tế. Thông qua việc bổ sung cơ chế tối ưu hóa động và thích ứng xu hướng của chiến lược này, các ưu điểm của giao dịch lưới cổ điển đã được mở rộng và phát triển. Nó cung cấp cho nhà đầu tư một tư duy và khả năng giao dịch định lượng mới trong thị trường dao động. Sau khi tối ưu hóa và cải thiện thêm, chiến lược này hứa hẹn sẽ trở thành một công cụ giao dịch định lượng tần suất trung bình đến cao xuất sắc.

/*backtest

start: 2024-03-01 00:00:00

end: 2024-03-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("(IK) Grid Script", overlay=true, pyramiding=14, close_entries_rule="ANY", default_qty_type=strategy.cash, initial_capital=100.0, currency="USD", commission_type=strategy.commission.percent, commission_value=0.1)

i_autoBounds = input(group="Grid Bounds", title="Use Auto Bounds?", defval=true, type=input.bool) // calculate upper and lower bound of the grid automatically? This will theorhetically be less profitable, but will certainly require less attention

i_boundSrc = input(group="Grid Bounds", title="(Auto) Bound Source", defval="Hi & Low", options=["Hi & Low", "Average"]) // should bounds of the auto grid be calculated from recent High & Low, or from a Simple Moving Average- 1