Chiến lược giao dịch định lượng với đường trung bình động và Bollinger Bands

Tổng quan

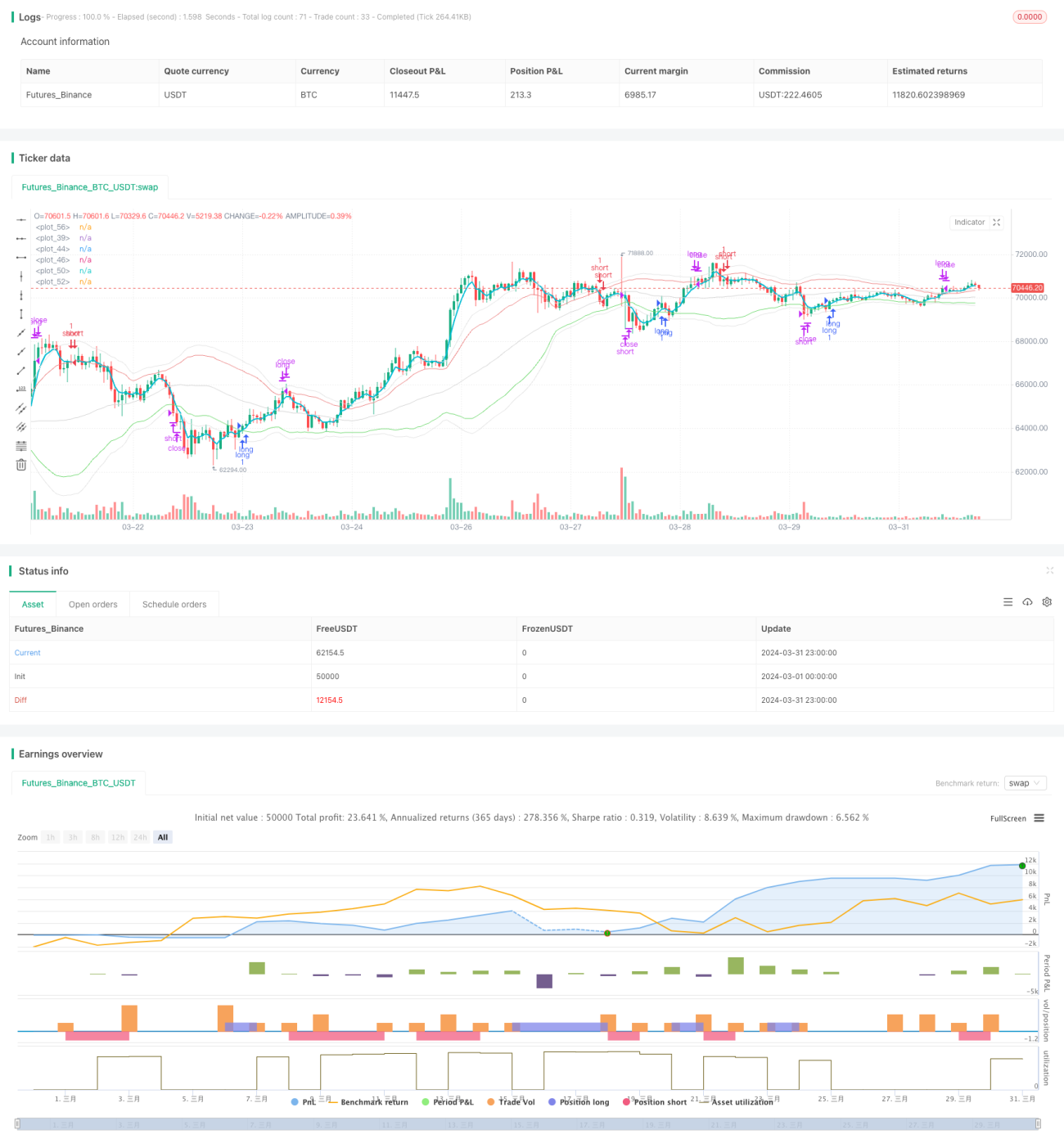

Chiến lược này chủ yếu sử dụng đường trung bình động và Bollinger Bands để nắm bắt xu hướng và biến động của thị trường. Chiến lược sử dụng ba loại đường trung bình động khác nhau: Đường trung bình động đơn giản (SMA), Đường trung bình động trọng số (WMA) và Đường trung bình động hàm mũ (EMA). Đồng thời sử dụng Bollinger Bands để thiết lập kênh giá, dải trên và dải dưới lần lượt là tín hiệu mở và đóng vị thế. Khi giá phá vỡ dải trên của Bollinger Bands thì mở vị thế short, phá vỡ dải dưới thì mở vị thế long. Đồng thời thiết lập Bollinger Bands rộng hơn làm mức cắt lỗ, khi giá phá vỡ Bollinger Bands cắt lỗ thì đóng vị thế. Nhìn chung, chiến lược này cố gắng thiết lập vị thế kịp thời khi xu hướng hình thành và cắt lỗ dứt khoát khi rủi ro gia tăng, nhằm đạt được lợi nhuận ổn định.

Nguyên lý chiến lược

- Tính toán ba đường trung bình động với các chu kỳ khác nhau: SMA chậm, EMA nhanh và WMA trung bình, phản ánh xu hướng dài hạn, ngắn hạn và trung hạn của thị trường.

- Tính toán hai bộ Bollinger Bands dựa trên độ lệch chuẩn của giá: Bollinger Bands mở vị thế (khoảng cách dải trên và dải dưới hẹp) và Bollinger Bands cắt lỗ (khoảng cách dải trên và dải dưới rộng hơn). Bollinger Bands mở vị thế được sử dụng để mở vị thế, Bollinger Bands cắt lỗ được sử dụng để đóng vị thế cắt lỗ.

- Khi EMA nhanh cắt lên trên dải trên của Bollinger Bands mở vị thế, mở vị thế short; khi EMA nhanh cắt xuống dưới dải dưới của Bollinger Bands mở vị thế, mở vị thế long. Điều này có nghĩa là giá lệch khỏi giá trị trung bình đáng kể, xu hướng có thể hình thành.

- Sau khi mở vị thế, nếu giá tiếp tục phá vỡ lên trên dải trên của Bollinger Bands cắt lỗ, thì đóng tất cả vị thế long; nếu giá tiếp tục phá vỡ xuống dưới dải dưới của Bollinger Bands cắt lỗ, thì đóng tất cả vị thế short. Điều này nhằm kiểm soát thua lỗ, một khi xu hướng đảo chiều thì cắt lỗ dứt khoát.

- Quá trình trên diễn ra liên tục, cho phép chiến lược điều chỉnh vị thế linh hoạt theo xu hướng thị trường và cắt lỗ kịp thời, nhằm đạt được lợi nhuận ổn định.

Ưu điểm của chiến lược

- Xem xét ba loại đường trung bình động với tốc độ khác nhau, nắm bắt toàn diện các xu hướng thị trường ở nhiều cấp độ.

- Đưa Bollinger Bands vào làm điều kiện mở và đóng vị thế, có thể điều chỉnh linh hoạt theo biến động thị trường, thích ứng với diễn biến thị trường.

- Thiết lập Bollinger Bands cắt lỗ, kiểm soát drawdown, và đóng vị thế dứt khoát khi thị trường biến động mạnh, tránh thua lỗ lan rộng.

- Logic rõ ràng, quy tắc đơn giản, dễ thực hiện và tối ưu hóa.

- Phạm vi ứng dụng rộng, có thể hiệu quả với nhiều thị trường và nhiều khung thời gian.

Rủi ro của chiến lược

- Trong thị trường dao động (sideway), việc mở và đóng vị thế thường xuyên có thể dẫn đến chi phí giao dịch lớn, làm xói mòn lợi nhuận.

- Ở giai đoạn đầu của sự đảo chiều xu hướng, chiến lược có thể vẫn giao dịch theo hướng xu hướng cũ, gây ra một số thua lỗ.

- Đối với các diễn biến cực đoan, như giá nhảy gap nhanh, Bollinger Bands cắt lỗ có thể không kiểm soát rủi ro tốt.

- Việc lựa chọn tham số không phù hợp (như chu kỳ đường trung bình động, độ rộng Bollinger Bands, v.v.) có thể khiến chiến lược mất hiệu quả.

- Nếu thị trường tiếp tục dao động, chiến lược có thể không bắt được cơ hội xu hướng rõ rệt trong thời gian dài.

Hướng tối ưu hóa chiến lược

- Tăng phù hợp chu kỳ đường trung bình động và tham số độ rộng Bollinger Bands để giảm tần suất giao dịch và chi phí trong thị trường dao động.

- Đưa thêm các chỉ báo kỹ thuật hoặc chỉ báo tâm lý thị trường làm bộ lọc, nhằm nâng cao độ chính xác của tín hiệu mở vị thế, tránh các giao dịch thua lỗ có thể xảy ra ở giai đoạn đầu của xu hướng.

- Thiết lập các quy tắc đặc biệt cho diễn biến cực đoan, như tạm dừng mở vị thế mới khi có gap, để kiểm soát rủi ro.

- Tối ưu hóa tham số, tìm bộ tham số phù hợp nhất với thị trường hiện tại, nâng cao độ ổn định của chiến lược.

- Thêm các quy tắc quản lý vị thế và quản lý vốn, như điều chỉnh vị thế theo cường độ xu hướng hoặc tình hình lợi nhuận, thiết lập mức cắt lỗ tổng thể, v.v., để kiểm soát rủi ro chiến lược hơn nữa.

Tổng kết

Robot dự án trường học Marina Parfenova là một chiến lược giao dịch định lượng dựa trên đường trung bình động và Bollinger Bands. Nó cố gắng kiếm lợi nhuận bằng cách bắt xu hướng thị trường, đồng thời kiểm soát drawdown thông qua đường cắt lỗ Bollinger Bands. Chiến lược có logic đơn giản rõ ràng, phạm vi ứng dụng rộng, có thể điều chỉnh tham số linh hoạt theo đặc điểm thị trường. Tuy nhiên, trong ứng dụng thực tế vẫn cần chú ý đến các vấn đề như thị trường dao động, diễn biến cực đoan, tối ưu hóa tham số, và cần chi tiết hóa các quy tắc quản lý vốn và quản lý vị thế. Nhìn chung, chiến lược này có thể được sử dụng làm khung giao dịch định lượng cơ bản, trên cơ sở đó có thể liên tục tối ưu hóa và cải tiến để đạt được hiệu quả giao dịch ổn định hơn.

- 1