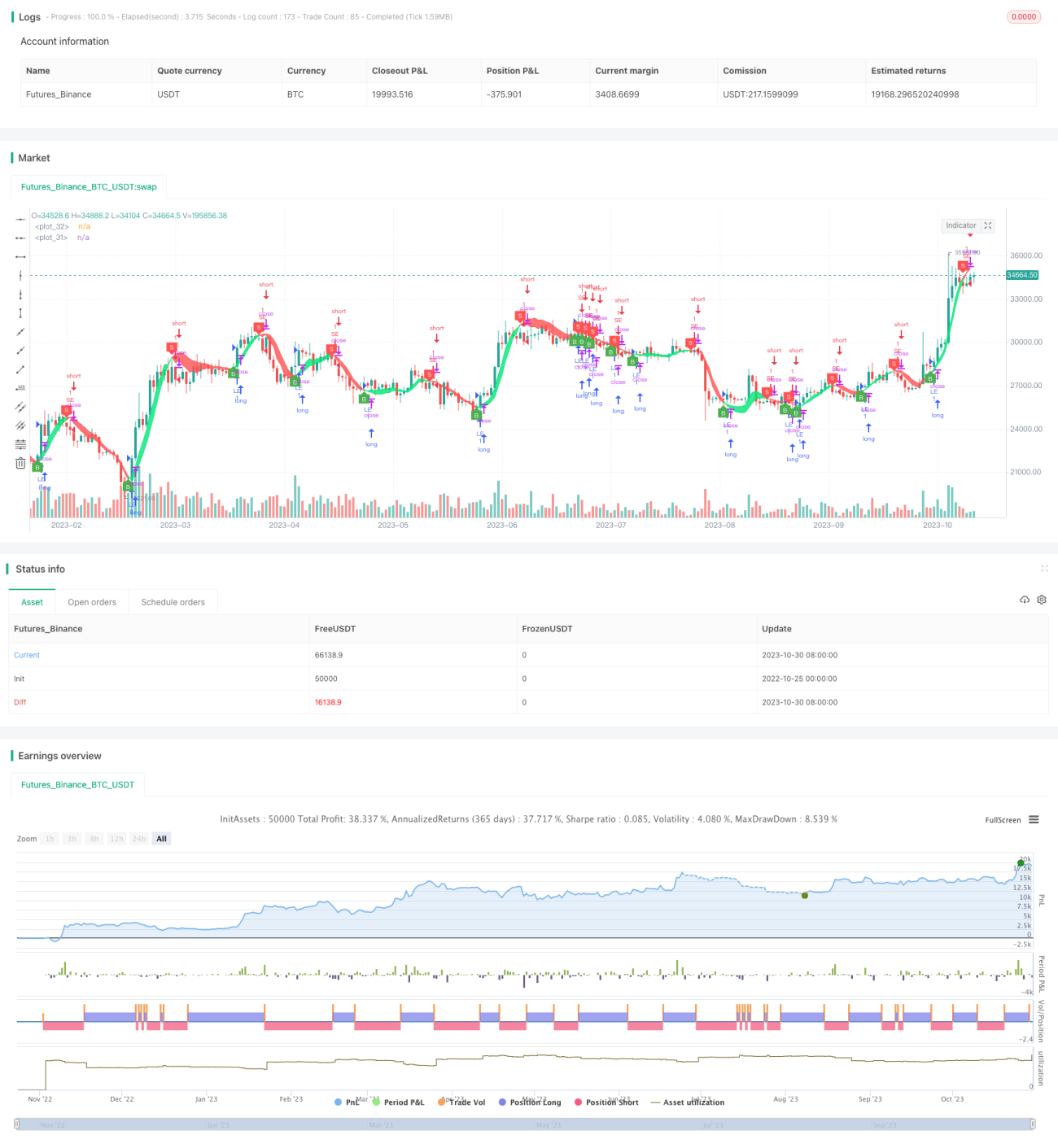

হল বেগ চলমান গড় এবং কালম্যান ফিল্টারের উপর ভিত্তি করে ট্রেন্ড ট্র্যাকিং কৌশল

1

Follow

1802

Followers

সারসংক্ষেপ

এই কৌশলটি হল মুভিং অ্যাভারেজ এবং কালমান ফিল্টারের সমন্বয়ে দামের প্রবণতা শনাক্ত ও অনুসরণ করে, যা একটি ট্রেন্ড ফলোয়িং কৌশল। এটি দুটি ভিন্ন সময়কালের হল মুভিং অ্যাভারেজ ব্যবহার করে ট্রেডিং সিগন্যাল তৈরি করে এবং কালমান ফিল্টার দিয়ে মসৃণ করে, যার উদ্দেশ্য সিগন্যালের গুণমান ও কৌশলের স্থিতিশীলতা বাড়ানো।

কৌশলের নীতি

- কৌশলটি ২৪ পিরিয়ডের হল মুভিং অ্যাভারেজ (hma) এবং ২৪ পিরিয়ডের ট্রিপল হল মুভিং অ্যাভারেজ (hma3) ব্যবহার করে ট্রেডিং সিগন্যাল তৈরি করে।

- যখন hma hma3 কে উপরে ক্রস করে, তখন ক্রয় সংকেত উৎপন্ন হয়; যখন hma hma3 কে নিচে ক্রস করে, তখন বিক্রয় সংকেত উৎপন্ন হয়।

- কৌশলটি ডিফল্টভাবে কালমান ফিল্টার বন্ধ রাখে। কালমান ফিল্টার চালু করলে, hma ও hma3-এর উপর কালমান ফিল্টার প্রয়োগ করা হয়, যা অতিরিক্ত শব্দ দূর করে এবং সিগন্যালের গুণমান উন্নত করে।

- কালমান ফিল্টার পূর্বাভাস ও সংশোধন ধাপের মাধ্যমে সিগন্যাল থেকে এলোমেলো শব্দ দূর করে। প্রতিটি পরিমাপ ও পূর্বের পূর্বাভাসের পার্থক্য সংশোধনকারী উপাদান হিসেবে ব্যবহৃত হয়, যা পরবর্তী পরিমাপের আরও নির্ভুল পূর্বাভাস দেয়। বারবার পূর্বাভাস ও সংশোধনের মাধ্যমে শব্দের প্রভাব ধীরে ধীরে কমিয়ে সিগন্যালকে মসৃণ করা যায়।

- এই কৌশলটি মুভিং অ্যাভারেজ কৌশলের স্থিতিশীলতা বাড়াতে কালমান ফিল্টার ব্যবহার করে, এলোমেলো ওঠানামার প্রভাব দূর করে এবং একটানা প্রবণতা অনুসরণ করে।

কৌশলের সুবিধা

- একক মুভিং অ্যাভারেজের তুলনায় দ্বৈত মুভিং অ্যাভারেজ সিস্টেম একটানা প্রবণতা আরও ভালোভাবে শনাক্ত করতে পারে।

- হল মুভিং অ্যাভারেজ ওজনযুক্ত পদ্ধতিতে গণনা করা হয়, যা সাম্প্রতিক দামকে বেশি গুরুত্ব দেয়, ফলে দামের পরিবর্তন আরও সংবেদনশীলভাবে ধরা যায়।

- কালমান ফিল্টার সিগন্যালের এলোমেলো শব্দ কার্যকরভাবে ফিল্টার করতে পারে, মিথ্যা সংকেত কমায় এবং সিগন্যালের গুণমান বাড়ায়।

- কৌশলের প্যারামিটারগুলি সমন্বয়যোগ্য: সময়কালের দৈর্ঘ্য ও কালমান ফিল্টারের লাভ বাজারের অবস্থা অনুযায়ী পরিবর্তন করে বিভিন্ন পরিস্থিতিতে মানিয়ে নেওয়া যায়।

- কৌশলটি ক্রস-পিরিয়ড প্রযুক্তি ব্যবহার করে সংকেত তৈরি করে, যা দীর্ঘস্থায়ী প্রবণতা শনাক্ত করতে পারে এবং অতিরিক্ত এলোমেলো ওঠানামার দ্বারা প্রতারিত হওয়ার সম্ভাবনা কমায়।

- ভিজুয়াল ইন্টারফেস সংকেত ও প্রবণতার অবস্থা সরাসরি প্রদর্শন করে, যা পরিচালনা সহজ করে।

কৌশলের ঝুঁকি

- দ্বৈত মুভিং অ্যাভারেজ কৌশল প্রবণতার মোড় ঘুরে যাওয়ার সময় ভুল সংকেত তৈরি করতে পারে এবং সময়মতো পরিবর্তন ধরতে পারে না।

- মুভিং অ্যাভারেজের পিছিয়ে পড়ার স্বভাব আছে, ফলে দ্রুত দামের উল্টো দিকে যাওয়ার সুযোগ হাতছাড়া হতে পারে।

- অত্যন্ত অস্থির বাজারের জন্য উপযুক্ত নয়; ওঠানামা ও দোদুল্যমান অবস্থায় ব্যবহার এড়ানো উচিত।

- কালমান ফিল্টারের প্যারামিটার সেটিং কৌশলের কার্যকারিতাকে প্রভাবিত করে; লাভ খুব বেশি হলে কার্যকর সংকেত ফিল্টার হয়ে যেতে পারে।

- দীর্ঘ সময়কাল সেটিং প্রতিক্রিয়ায় ধীরগতি তৈরি করে, আর ছোট সময়কাল সেটিং শব্দের দ্বারা সহজেই প্রভাবিত হয়; তাই বাজার অনুযায়ী প্যারামিটার সমন্বয় করা প্রয়োজন।

- লং ও শর্ট পজিশনের সময় নির্দিষ্ট নয়, ফলে পজিশন শূন্য থাকা অবস্থায় মূলধনের ব্যবহার দক্ষতা কমে যায়।

উন্নতির দিক

- অ্যাডাপটিভ মুভিং অ্যাভারেজ ব্যবহার করে প্যারামিটার গতিশীলভাবে অপ্টিমাইজ করা যেতে পারে, অস্থিরতার ভিত্তিতে সময়কাল পরিবর্তন করে।

- অস্থিরতা নির্দেশকের সাহায্যে বাজারের অবস্থা নির্ণয় করে ওঠানামার বাজারে ট্রেড এড়ানো এবং শুধুমাত্র স্পষ্ট প্রবণতার সময় ট্রেড করা।

- স্টপ লস কৌশল সংযোজন করে ক্ষতি বৃদ্ধি রোধ করা এবং ঝুঁকি নিয়ন্ত্রণ ক্ষমতা বাড়ানো।

- কালমান ফিল্টারের প্যারামিটার অপ্টিমাইজ করে ট্র্যাকিং সংবেদনশীলতা ও শব্দ ফিল্টারিংয়ের মধ্যে ভারসাম্য আনা।

- অন্যান্য নির্দেশকের সাহায্যে সিগন্যালের বৈধতা নিশ্চিত করা, যেমন ভলিউম নির্দেশক, বলিঞ্জার ব্যান্ড দিয়ে প্রবণতার স্থায়িত্ব বিচার করা ইত্যাদি।

- মেশিন লার্নিংয়ের মাধ্যমে প্যারামিটার প্রশিক্ষণ দেওয়া যেতে পারে, যা কৌশলকে আরও রোবাস্ট ও অ্যাডাপটিভ করে তোলে।

সারসংক্ষেপ

এই কৌশলটি দ্বৈত হল মুভিং অ্যাভারেজ ও কালমান ফিল্টারের মাধ্যমে প্রবণতা অনুসরণ করে, স্থায়ী প্রবণতা কার্যকরভাবে শনাক্ত করতে এবং সিগন্যালের গুণমান বাড়াতে পারে। তবে প্যারামিটার অপ্টিমাইজেশন, বাজার উপযোগী সমন্বয় ও ঝুঁকি নিয়ন্ত্রণের মাধ্যমে স্থিতিশীল লাভ অর্জন করতে হবে। মেশিন লার্নিং ও কোয়ান্টিটেটিভ বিশ্লেষণ কৌশলের কার্যকারিতা আরও বাড়াতে পারে। ক্রমাগত অপ্টিমাইজেশনের মাধ্যমে একটি স্থিতিশীল ও দক্ষ ট্রেন্ড ফলোয়িং ট্রেডিং কৌশল তৈরি করা সম্ভব।

Source

Pine

/*backtest

start: 2022-10-25 00:00:00

end: 2023-10-31 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Hull Trend with Kahlman Strategy Backtest", shorttitle="HMA-Kahlman Trend Strat", overlay=true)

src = input(hl2, "Price Data")Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1