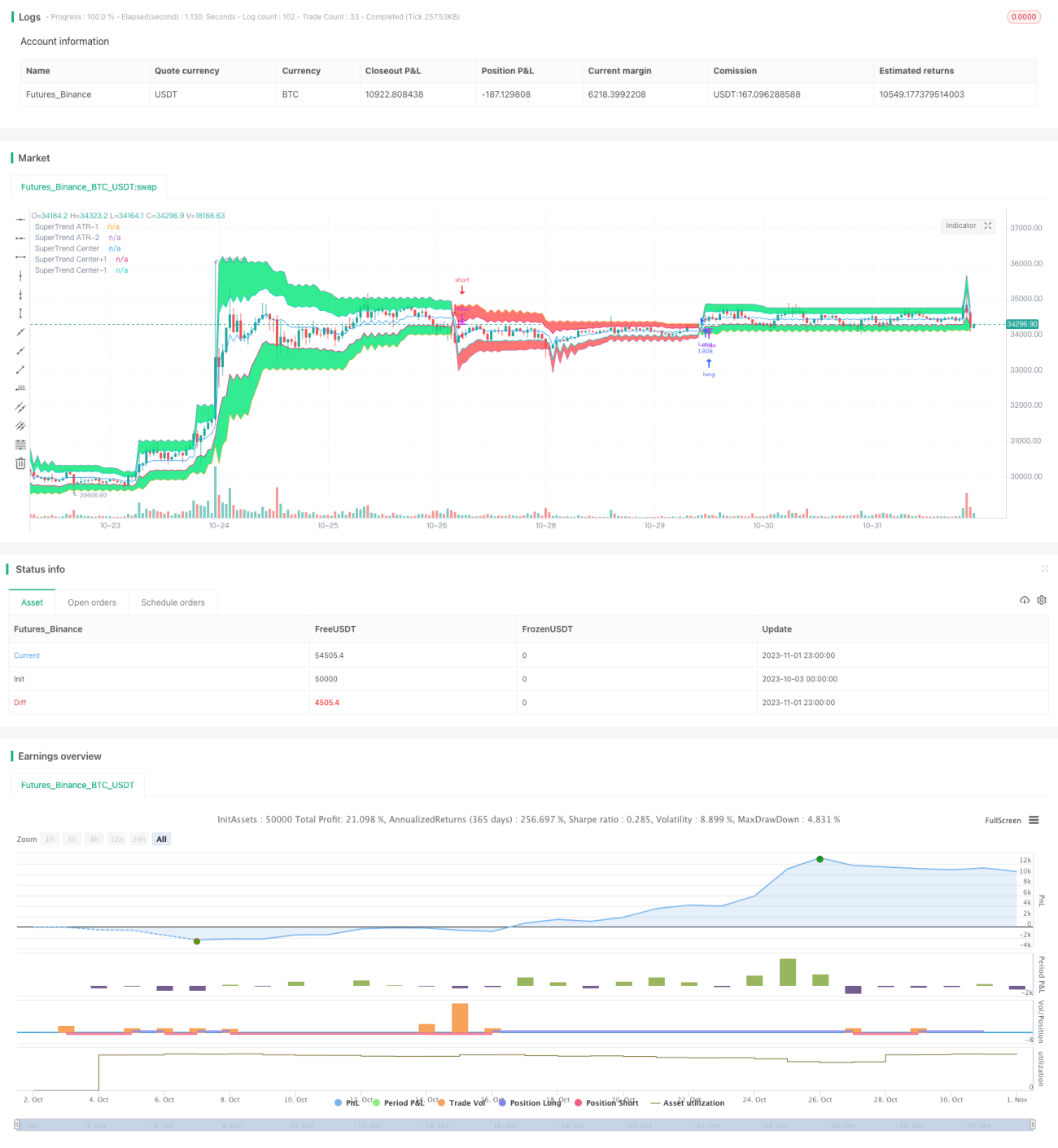

মেঘ অতিক্রমের কৌশল

সারসংক্ষেপ

এই কৌশলটি অর্ডার দেওয়ার জন্য সুপারট্রেন্ড সূচক ব্যবহার করে এবং মেঘ স্তর ও ক্যান্ডেল রঙের মাধ্যমে ফিল্টার করে, লিমিট অর্ডার দিয়ে লাভের সম্ভাবনা বাড়ায়। এর লক্ষ্য হল ট্রেন্ড শুরু হওয়ার পর দ্রুত তা ধরা এবং রেঞ্জবাউন্ড এলাকায় লোকসানের ঝুঁকি কমানো।

কৌশলের মূলনীতি

-

ATR পিরিয়ডের মধ্যে সর্বোচ্চ ও সর্বনিম্ন মূল্যের গড় বেসলাইন হিসাবে গণনা করা হয়।

-

ফ্যাক্টর গুণকের ভিত্তিতে উপরির রেখা ও নিচের রেখা গণনা করা হয়।

-

যখন ক্লোজিং মূল্য উপরির রেখার চেয়ে বেশি হয়, তখন ১ চিহ্নিত করা হয়; নিচের রেখার চেয়ে কম হলে -১ চিহ্নিত করা হয়; অন্যান্য ক্ষেত্রে বর্তমান অবস্থা বজায় রাখা হয়।

-

ক্লোজিং মূল্য এবং উপরি-নিচি রেখার অবস্থানের ভিত্তিতে রিয়েল-টাইমে স্টপ লস লাইন সামঞ্জস্য করা হয়।

-

উপরি ও নিচি রেখার ব্যবধানের একটি নির্দিষ্ট শতাংশের ভিত্তিতে মেঘ স্তরের পরিসর গণনা করা হয়।

-

যখন সুপারট্রেন্ড ১ হয়, লং পজিশনে ক্লোজিং মূল্য ওপেনিং মূল্যের চেয়ে কম হতে হবে; শর্ট পজিশনে ক্লোজিং মূল্য ওপেনিং মূল্যের চেয়ে বেশি হতে হবে।

-

লং পজিশনে, আগের ক্যান্ডেলের ক্লোজিং মূল্যে বাই লিমিট অর্ডার দেওয়া হয়। শর্ট পজিশনে, আগের ক্যান্ডেলের ক্লোজিং মূল্যে সেল লিমিট অর্ডার দেওয়া হয়।

-

সময়ের পরিসর ফিল্টার করে, সমস্ত পজিশন বন্ধ করা যায়।

সুবিধা বিশ্লেষণ

এই কৌশলটি সুপারট্রেন্ড সূচক ও মেঘ স্তরের ধারণাকে একত্রিত করে, যা ট্রেন্ড শুরু হওয়ার পর দ্রুত ট্রেন্ডের দিক ধরে নিতে পারে। সাধারণ মুভিং স্টপ লসের তুলনায়, সুপারট্রেন্ড স্টপ লস লাইন দ্রুত মূল্য পরিবর্তন ট্র্যাক করতে পারে। মেঘ স্তর ফিল্টার false breakout থেকে লোকসান এড়াতে সাহায্য করে। লিমিট অর্ডার স্লিপেজের ক্ষতি কমিয়ে লাভজনকতা বাড়ায়। সামগ্রিকভাবে, এই কৌশলের নিম্নলিখিত সুবিধাগুলি রয়েছে:

-

সুপারট্রেন্ড সূচকের সংবেদনশীলতা বেশি, ট্রেন্ড ট্র্যাক করার ক্ষমতা দৃঢ়।

-

মেঘ স্তর ধারণা false breakout থেকে লোকসান কমায়।

-

ক্যান্ডেল রঙের সহায়তা বিপরীতমুখী আন্দোলন এড়াতে সাহায্য করে।

-

লিমিট অর্ডার স্লিপেজের প্রভাব কমিয়ে লাভের সম্ভাবনা বাড়ায়।

-

সময় পরিসর ও পজিশন ম্যানেজমেন্ট কাস্টমাইজ করে বিভিন্ন ট্রেডিং প্রয়োজনে মানিয়ে নেওয়া যায়।

ঝুঁকি বিশ্লেষণ

এই কৌশলে কিছু ঝুঁকি লক্ষ্য করা প্রয়োজন:

-

সুপারট্রেন্ড সূচকের প্যারামিটার ভুলভাবে সেট করলে কার্ভ অতিরিক্ত সংবেদনশীল হতে পারে, অনেক false signal তৈরি হতে পারে।

-

মেঘ স্তরের পরিসর অতিরিক্ত বড় হলে, সাধারণ ব্রেকআউট সংকেত ফিল্টার হয়ে যেতে পারে, লাভজনকতা প্রভাবিত হতে পারে।

-

লিমিট অর্ডার উচ্চ অস্থিরতায় পূরণ করা কঠিন হতে পারে, ট্রেডিং সুযোগ হারানো সম্ভব।

-

যে কোনো ট্র্যাকিং স্টপ লসই পদ্ধতিগত ঝুঁকি থেকে বড় ক্ষতি সম্পূর্ণরূপে এড়াতে পারে না।

-

পজিশন খুব বড় হলে ক্ষতিও বাড়ে, ঝুঁকি নিয়ন্ত্রণ করা প্রয়োজন।

উন্নতির দিকনির্দেশনা

এই কৌশলটি নিম্নলিখিত দিক থেকে উন্নত করা যেতে পারে:

-

বিভিন্ন বাজার ও পণ্য পরীক্ষা করে সর্বোত্তম সুপারট্রেন্ড প্যারামিটার কম্বিনেশন খুঁজে বের করা।

-

স্টপ লসের পরিমাণ বাজারের অস্থিরতা অনুযায়ী গতিশীলভাবে সমন্বয় করা।

-

মেঘ স্তরের পরিসর অপ্টিমাইজ করে গোলমাল ফিল্টার করা ও সংকেত ধরে রাখার মধ্যে ভারসাম্য বজায় রাখা।

-

পজিশন অপ্টিমাইজেশন মডিউল যুক্ত করে পজিশনের আকার বাজারের পরিবর্তনের সাথে গতিশীলভাবে সমন্বয় করা।

-

বিভিন্ন সময় পরিসরে বিভিন্ন প্যারামিটার কম্বিনেশন ব্যবহার করে বাজারের ছন্দের সাথে মানিয়ে নেওয়া।

-

অন্যান্য সূচকের সাথে সম্মিলিত ব্যবহারের কার্যকারিতা পরীক্ষা করা।

উপসংহার

সারসংক্ষেপে, এই কৌশলের সামগ্রিক ধারণা স্পষ্ট এবং ট্রেন্ড ধরার ক্ষেত্রে সুস্পষ্ট সুবিধা রয়েছে। তবে কোনো কৌশলই পদ্ধতিগত ঝুঁকি সম্পূর্ণরূপে এড়াতে পারে না; পজিশন নিয়ন্ত্রণ ও ক্রমাগত উন্নতির মাধ্যমে প্রকৃত ট্রেডিংয়ের সম্ভাব্য ঝুঁকি কমানো এবং কৌশলের সুবিধাগুলি সর্বোচ্চ করা প্রয়োজন। এই কৌশলের বিকাশের সম্ভাবনা অনেক, এবং আরও পরিবর্তনশীল বাজার পরিবেশের সাথে মানিয়ে নেওয়ার জন্য পরবর্তী পরীক্ষা ও উন্নতি মূল্যবান।

- 1