মৌলিক মুভিং এভারেজ লুপ কৌশল

সারসংক্ষেপ

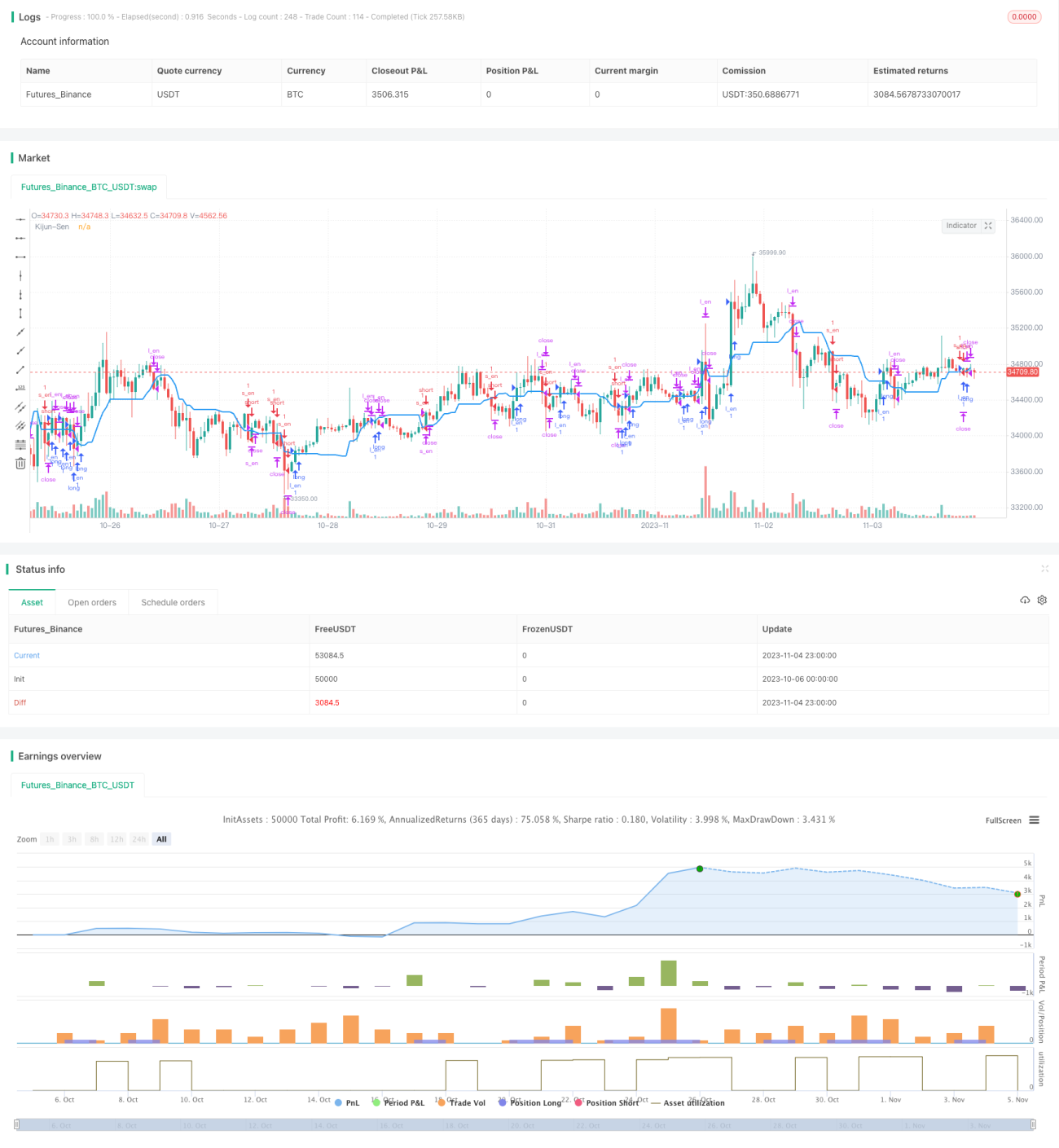

কিজুন সেন লুপ কৌশলটি ইচিমোকু ক্লাউড সূচকের কিজুন সেন (Kijun Sen) ব্যবহার করে, দাম এবং কিজুন সেনের ক্রসওভারের উপর ভিত্তি করে লং এবং শর্ট পজিশন নেয়, যা একটি ট্রেন্ড ফলোয়িং কৌশল। এই কৌশলটি কিজুন সেনের লুপের মাধ্যমে ট্রেন্ডের টার্নিং পয়েন্ট ধরে, যার সুবিধা হলো শক্তিশালী ট্রেন্ড ক্যাপচার এবং নিয়ন্ত্রিত ড্রডাউন।

কৌশলের নীতি

কিজুন সেন লুপ কৌশলটি ইচিমোকু ক্লাউডের কিজুন সেন (Kijun Sen) কে সিদ্ধান্ত গ্রহণের ভিত্তি রেখা হিসাবে ব্যবহার করে। কিজুন সেন একটি নির্দিষ্ট সময়কালের সর্বোচ্চ এবং সর্বনিম্ন মূল্যের ভিত্তিতে গণনা করা গড় রেখা। যখন দাম কিজুন সেনের নিচ থেকে উপরে উঠে যায়, তখন লং করা হয়; যখন দাম কিজুন সেনের উপরে থেকে নিচে নেমে যায়, তখন শর্ট করা হয়। এইভাবে, কিজুন সেনের লুপ ব্যবহার করে দামের ট্রেন্ডের টার্নিং পয়েন্ট নির্ধারণ করে ট্রেন্ড ফলো করা হয়।

বিশেষভাবে বলতে গেলে, কৌশলটি বেস লং এবং বেস শর্ট নামক দুটি শর্তের মাধ্যমে কিজুন সেনের লুপ নির্ধারণ করে। বেস লং শর্ত হলো ওপেন প্রাইস কিজুন সেনের নিচে এবং ক্লোজ প্রাইস কিজুন সেনের উপরে, যা কিজুন সেনের ঊর্ধ্বমুখী ক্রসওভার নির্দেশ করে; বেস শর্ট শর্ত হলো ওপেন প্রাইস কিজুন সেনের উপরে এবং ক্লোজ প্রাইস কিজুন সেনের নিচে, যা কিজুন সেনের নিম্নমুখী ক্রসওভার নির্দেশ করে। যখন বেস লং ট্রিগার হয়, তখন লং পজিশনে প্রবেশ করা হয়; যখন বেস শর্ট ট্রিগার হয়, তখন শর্ট পজিশনে প্রবেশ করা হয়। ক্লোজ করার শর্ত হলো দাম আবার কিজুন সেন অতিক্রম করে, যেমন দাম কিজুন সেনের নিচে নেমে গেলে লং পজিশন বন্ধ করা হয়, দাম কিজুন সেনের উপরে উঠে গেলে শর্ট পজিশন বন্ধ করা হয়।

এইভাবে, কৌশলটি কিজুন সেনের লুপ ব্যবহার করে দামের ট্রেন্ডের টার্নিং পয়েন্ট ধরে, ট্রেন্ড ফলো করা হয়।

সুবিধা বিশ্লেষণ

কিজুন সেন লুপ কৌশলের নিম্নলিখিত সুবিধা রয়েছে:

-

ট্রেন্ড টার্নিং পয়েন্ট ধরা শক্তিশালী। কিজুন সেন দামের ট্রেন্ড ভালোভাবে প্রতিফলিত করে, এর লুপ ট্রেন্ডের টার্নিং পয়েন্ট নির্দেশ করে, ফলে কৌশলটি সময়মতো টার্নিং পয়েন্ট ধরে ট্রেন্ড ফলো করতে পারে।

-

ড্রডাউন ঝুঁকি নিয়ন্ত্রণযোগ্য। কৌশলটি কিজুন সেনের মাধ্যমে ড্রডাউনের পরিসীমা সীমিত করে, যা সরল মুভিং এভারেজ কৌশলের চেয়ে বেশি নিয়ন্ত্রণযোগ্য।

-

বাস্তবায়ন সহজ। কৌশলটিতে শুধুমাত্র কিজুন সেন একটি সূচক প্রয়োজন, যুক্তি সহজ এবং স্পষ্ট, বাস্তবায়ন করা সহজ।

-

ব্যাপক প্রযোজ্যতা। বিভিন্ন সময়কাল এবং বিভিন্ন মূলধারার ট্রেডিং পণ্যে প্রয়োগ করা যায়, প্রযোজ্যতা বিস্তৃত।

-

ডেটার প্রয়োজনীয়তা কম। কৌশলটিতে শুধুমাত্র দামের ডেটা প্রয়োজন, প্রচুর সূচক গণনার প্রয়োজন হয় না, ডেটার চাহিদা কম।

ঝুঁকি বিশ্লেষণ

কিজুন সেন লুপ কৌশলে নিম্নলিখিত ঝুঁকি রয়েছে:

-

অতিরিক্ত ট্রেড সিগন্যাল তৈরি হওয়ার সম্ভাবনা। কিজুন সেনে ঘন ঘন লুপ তৈরি হতে পারে, যার ফলে অতিরিক্ত ট্রেডিং হয় এবং ট্রেডিং ফি ও স্লিপেজ লস বাড়ে।

-

ড্রডাউন নিয়ন্ত্রণ ক্ষমতা সীমিত। কিজুন সেন কিছুটা ড্রডাউনের পরিসীমা নিয়ন্ত্রণ করতে পারে, কিন্তু দামের তীব্র ওঠানামায় ড্রডাউন এখনও বড় হতে পারে।

-

ভুল সিগন্যাল তৈরি হওয়ার সম্ভাবনা। অতি সাম্প্রতিককালে কিজুন সেন বারবার উপরে-নিচে ক্রস করলে ভুল সিগন্যাল তৈরি হয়, যার ফলে প্রবেশের দিক ট্রেন্ডের সাথে সামঞ্জস্যপূর্ণ হয় না।

-

কার্যকারিতা সিম্বলের সাথে সম্পর্কিত। বিভিন্ন সিম্বলে কিজুন সেনের কার্যকারিতা ভিন্ন হয়, তাই সিম্বল অনুযায়ী প্যারামিটার সামঞ্জস্য করতে হয়।

-

শুধুমাত্র একক সূচক বিবেচনা করে। একক সূচকের উপর ভিত্তি করে ডিজাইন করা, সূচকের ব্যর্থতার প্রভাব সহজেই পড়তে পারে।

সমাধান:

-

প্যারামিটার অপ্টিমাইজ করে ট্রেডিং ফ্রিকোয়েন্সি কমানো।

-

স্টপ-লস এবং টেক-প্রফিট কৌশল যোগ করে ড্রডাউন আরও নিয়ন্ত্রণ করা।

-

ফিল্টার যোগ করে ভুল সিগন্যাল এড়ানো।

-

সিম্বল অনুযায়ী প্যারামিটার সেটিংস সামঞ্জস্য করা।

-

একাধিক সূচক একত্রিত করে সিদ্ধান্ত নেওয়া।

অপ্টিমাইজেশন দিকনির্দেশনা

কিজুন সেন লুপ কৌশলটি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

-

ট্রেন্ড নির্ধারণ ক্ষমতা শক্তিশালী করা। অন্যান্য ট্রেন্ড নির্ধারণ সূচক যেমন MACD, বলিঞ্জার ব্যান্ড ইত্যাদি অন্তর্ভুক্ত করে একক সূচকের কারণে ভুল সিগন্যাল এড়ানো যায়।

-

প্যারামিটার সেটিংস অপ্টিমাইজ করা। কিজুন সেনের প্যারামিটার সামঞ্জস্য করে লাভের গতি এবং জয়ের হার সমন্বয় করা যায়। বিভিন্ন স্টপ-লস ও টেক-প্রফিট কৌশল পরীক্ষা করা যেতে পারে।

-

ট্রেডিং ভলিউম বৈশিষ্ট্য অন্তর্ভুক্ত করা। ট্রেডিং ভলিউমের ভিত্তিতে সিগন্যাল ফিল্টার করে অযৌক্তিক সিগন্যাল এড়ানো যায়।

-

একাধিক সিম্বলের জন্য সাধারণ প্যারামিটার। মেশিন লার্নিং ইত্যাদি পদ্ধতির মাধ্যমে বিভিন্ন সিম্বলের জন্য সাধারণ প্যারামিটারের পরিসীমা বের করে ম্যানুয়াল প্যারামিটার টিউনিং কমানো যায়।

-

এন্ট্রি সময় অপ্টিমাইজ করা। অন্যান্য সূচকের মাধ্যমে শক্তি নির্ধারণ করে শক্তিশালী সময়ে এন্ট্রি করা যায়।

-

স্টপ-লস কৌশল অপ্টিমাইজ করা। জয়ের হার বজায় রেখে অপ্রয়োজনীয় স্টপ-লস কমানোর জন্য স্টপ-লস কৌশল আরও অপ্টিমাইজ করা।

-

ঝুঁকি ব্যবস্থাপনা ব্যবস্থা অন্তর্ভুক্ত করা। বিভিন্ন বাজার পরিবেশ অনুযায়ী পজিশন সাইজ এবং স্টপ-লস কৌশল সামঞ্জস্য করে সক্রিয়ভাবে ঝুঁকি নিয়ন্ত্রণ করা।

সারসংক্ষেপ

কিজুন সেন লুপ কৌশলটি কিজুন সেনের লুপ ব্যবহার করে দামের ট্রেন্ড নির্ধারণ করে, যার সুবিধা হলো ট্রেন্ড টার্নিং পয়েন্ট ধরা এবং নিয়ন্ত্রিত ড্রডাউন। তবে এতে ভুল সিগন্যাল তৈরি হওয়া এবং সীমিত ড্রডাউন নিয়ন্ত্রণের মতো ঝুঁকিও রয়েছে। ভবিষ্যতে প্যারামিটার সেটিংস অপ্টিমাইজ করে এবং সহায়ক সূচক যোগ করে কৌশলটিকে আরও স্থিতিশীল এবং নির্ভরযোগ্য করা যেতে পারে। সামগ্রিকভাবে, কিজুন সেন কৌশলটি সহজ এবং ব্যবহারিক, যথাযথ অপ্টিমাইজেশনের পরে এটি কোয়ান্টিটেটিভ ট্রেডিংয়ের একটি মৌলিক কৌশল হয়ে উঠতে পারে।

- 1