দ্বিমুখী ব্রেকআউট রিভার্সাল কৌশল

ওভারভিউ

দ্বিমুখী ব্রেকআউট রিভার্সাল কৌশল হল একটি রিভার্সাল ট্রেডিং কৌশল যা মূল্য পিভট পয়েন্টের উপর ভিত্তি করে। এটি নির্দিষ্ট সংখ্যক বারগুলির মধ্যে মূল্যের চরম পয়েন্টগুলি সনাক্ত করে মূল্যের সম্ভাব্য রিভার্সালের সময় নির্ধারণ করে। যখন মূল্য চরম পয়েন্ট ভেঙ্গে যায়, তখন বিপরীত দিকে প্রবেশ করা হয়। কৌশলটি উচ্চ অস্থিরতার বাজারের জন্য উপযুক্ত, যা মূল্যের স্বল্পমেয়াদী রিভার্সাল সুযোগগুলি ধরতে সক্ষম।

কৌশলের মূলনীতি

দ্বিমুখী ব্রেকআউট রিভার্সাল কৌশলের মূল লজিক হল:

-

সাম্প্রতিক n বারগুলির মধ্যে সর্বোচ্চ ও সর্বনিম্ন মূল্য চরম পয়েন্ট হিসাবে গণনা করতে

pivothigh()এবংpivotlow()ফাংশন ব্যবহার করুন। এখানে n 4-এ সেট করা হয়েছে। -

সর্বশেষ বারের উচ্চ পয়েন্ট যখন সর্বোচ্চ চরম পয়েন্ট অতিক্রম করে, তখন কৌশলটি মনে করে মূল্য সম্ভবত রিভার্সাল হবে এবং শর্ট পজিশনে প্রবেশ করে। স্টপ লস সর্বোচ্চ চরম পয়েন্টের উপরে রাখা হয়।

-

সর্বশেষ বারের নিম্ন পয়েন্ট যখন সর্বনিম্ন চরম পয়েন্টের নিচে যায়, তখন কৌশলটি মনে করে মূল্য সম্ভবত রিভার্সাল হবে এবং লং পজিশনে প্রবেশ করে। স্টপ লস সর্বনিম্ন চরম পয়েন্টের নিচে রাখা হয়।

-

যখন মূল্য রিভার্সাল করে চরম পয়েন্ট অতিক্রম করে, পূর্ববর্তী সংকেতটি অবৈধ হয়ে যায় এবং পরবর্তী ট্রেডিং সুযোগের জন্য অপেক্ষা করা হয়।

এই পদ্ধতির মাধ্যমে, কৌশলটি চরম পয়েন্ট ভাঙার সময় মূল্যের স্বল্পমেয়াদী রিভার্সাল সুযোগগুলি ধরে। একই সাথে স্টপ লস সেট করে ঝুঁকি নিয়ন্ত্রণ করা যায়।

সুবিধা বিশ্লেষণ

দ্বিমুখী ব্রেকআউট রিভার্সাল কৌশলের নিম্নলিখিত সুবিধা রয়েছে:

-

sellable/round ধারণা, চরম পয়েন্ট ব্যবহার করে রিভার্সাল পয়েন্ট নির্ধারণ করে।

-

উচ্চ অস্থিরতার ক্রিপ্টোকারেন্সি ইত্যাদি বাজারের জন্য উপযুক্ত, স্বল্পমেয়াদী রিভার্সাল সুযোগ ধরতে সক্ষম।

-

নিয়ম তুলনামূলকভাবে সহজ, বোঝা ও আয়ত্ত করা সহজ।

-

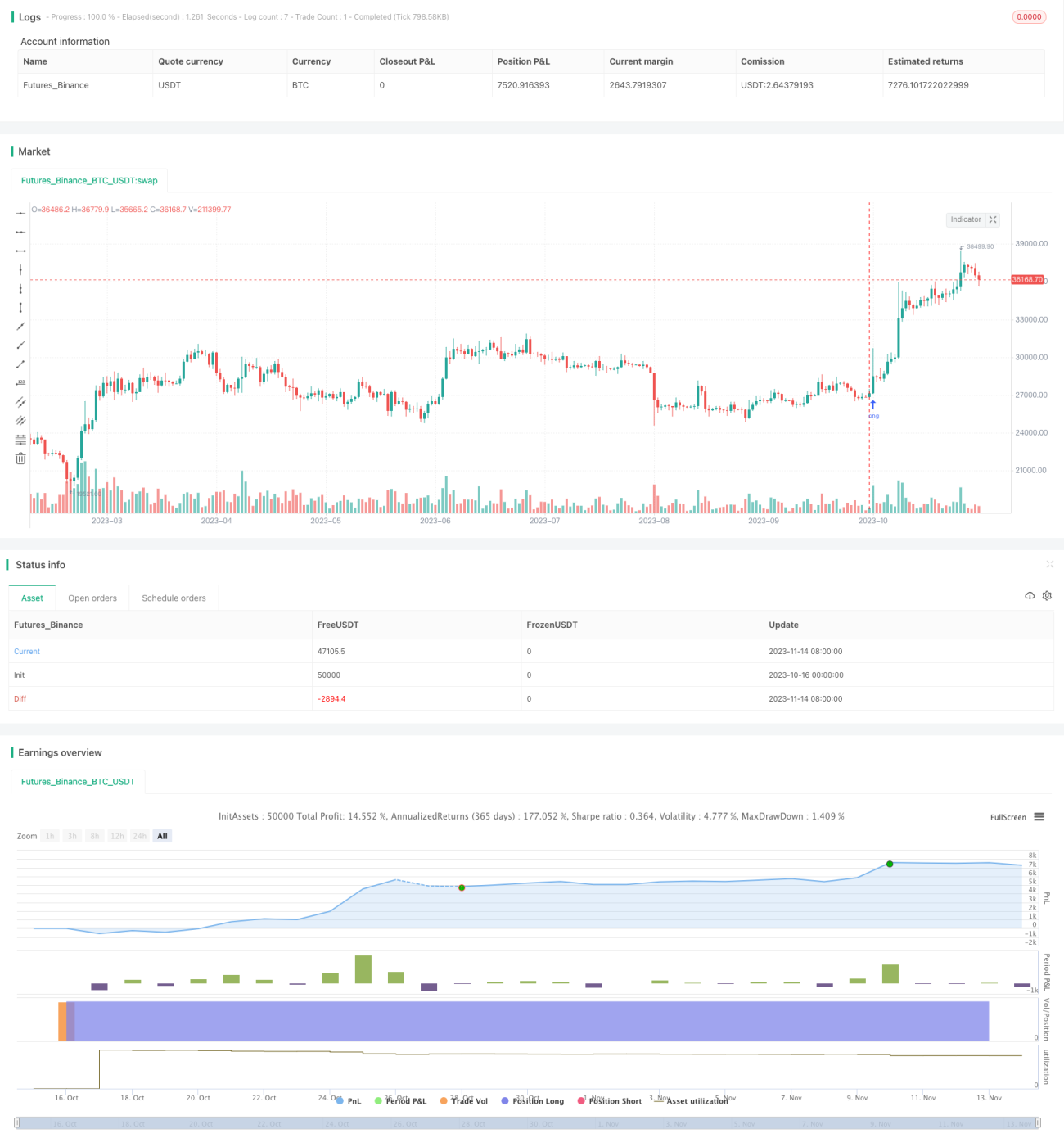

ড্রডাউন মাত্র ১০%, ঝুঁকি নিয়ন্ত্রণযোগ্য।

-

লাভ ৩৫০% পর্যন্ত, শার্প রেশিও ১-এর উপরে।

ঝুঁকি বিশ্লেষণ

দ্বিমুখী ব্রেকআউট রিভার্সাল কৌশলের নিম্নলিখিত ঝুঁকিও রয়েছে:

-

বাজার যখন ধারাবাহিক ট্রেন্ডে থাকে, তখন একাধিক ছোট স্টপ লস হতে পারে।

-

চরম পয়েন্ট সবসময় রিভার্সাল পয়েন্ট নয়, রিভার্সাল মিস করা বা অপর্যাপ্ত রিভার্সালের ঝুঁকি থাকে।

-

চরম পয়েন্ট ভাঙার পর তাৎক্ষণিক রিভার্সাল নিশ্চিত নয়, লস চেজ করার ঝুঁকি থাকে।

-

শুধুমাত্র সাম্প্রতিক ৪টি বারের চরম পয়েন্ট প্রয়োজন, নমুনা ব্যবধান খুব ছোট হতে পারে।

-

বাজারের তারল্য বিবেচনা করা হয়নি, বড় অর্ডার মূল্যে প্রভাব ফেলতে পারে।

-

ব্যাকটেস্ট সময়কাল সংক্ষিপ্ত, দীর্ঘমেয়াদী কার্যকারিতা সন্দেহজনক।

অপ্টিমাইজেশন দিক

দ্বিমুখী ব্রেকআউট রিভার্সাল কৌশল নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

-

চরম পয়েন্টের সময় ব্যবধান বাড়ান, নমুনা খুব ছোট হওয়া এড়িয়ে চলুন। গতিশীল ব্যবধান সেট করা যেতে পারে।

-

চরম পয়েন্ট ভাঙার পর অতিরিক্ত নিশ্চিতকরণ সংকেতের জন্য অপেক্ষা করুন, ভুয়া ব্রেকআউট এড়িয়ে চলুন। যেমন ভলিউম বৃদ্ধি, MACD ডাইভারজেন্স ইত্যাদি।

-

বাজারের তারল্য অনুযায়ী, গতিশীলভাবে প্রবেশের আকার সামঞ্জস্য করুন।

-

ট্রেন্ড ইন্ডিকেটরের সাথে সংযুক্ত করুন, ট্রেন্ডে ঘন ঘন রিভার্সাল স্টপ লস এড়িয়ে চলুন।

-

স্টপ লস লাইন মুভিং কৌশল যোগ করুন, যাতে স্টপ লস লাভ ট্র্যাক করতে পারে।

-

বিভিন্ন পণ্যের জন্য আলাদাভাবে প্যারামিটার পরীক্ষা করুন, সর্বোত্তম প্যারামিটার নির্ধারণ করুন।

-

দীর্ঘতর ব্যাকটেস্ট সময় এবং ফিউচার ডেটা যোগ করুন, কৌশলের স্থিতিশীলতা যাচাই করুন।

সারসংক্ষেপ

দ্বিমুখী ব্রেকআউট রিভার্সাল কৌশল মূল্যের চরম পয়েন্ট ব্যবহার করে রিভার্সাল সময় নির্ধারণ করে, উচ্চ অস্থিরতার বাজারে স্বল্পমেয়াদী সুযোগ ধরতে পারে। সুবিধা হলো নিয়ম সহজ, ড্রডাউন কম, লাভের হার বেশি। তবে রিভার্সাল মিস করা এবং লস চেজ করার ঝুঁকিও রয়েছে। আমরা নমুনা ব্যবধান বাড়ানো, রিভার্সাল নিশ্চিতকরণ এবং গতিশীল স্টপ লসের মাধ্যমে অপ্টিমাইজ করতে পারি, যা কৌশলটিকে আরও স্থিতিশীল ও নির্ভরযোগ্য করে তোলে। দীর্ঘতর সময় এবং আরও বাজারে যাচাই করে এর দীর্ঘমেয়াদী কার্যকারিতা নিশ্চিত করুন। সামগ্রিকভাবে, দ্বিমুখী ব্রেকআউট রিভার্সাল কৌশল স্বল্পমেয়াদী ট্রেডিং দক্ষতা সম্পন্ন কোয়ান্টিটেটিভ ট্রেডারদের জন্য উপযুক্ত।

/*backtest

start: 2023-10-16 00:00:00

end: 2023-11-15 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("QuantNomad - Pivot Reversal Strategy - XBTUSD - 1h", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 50)

// - 1