তিনটি এক্সপোনেনশিয়াল মুভিং এভারেজ (ইএমএ) ভিত্তিক লাভ গ্রহণ ও ক্ষতি বন্ধ কৌশল

সারসংক্ষেপ

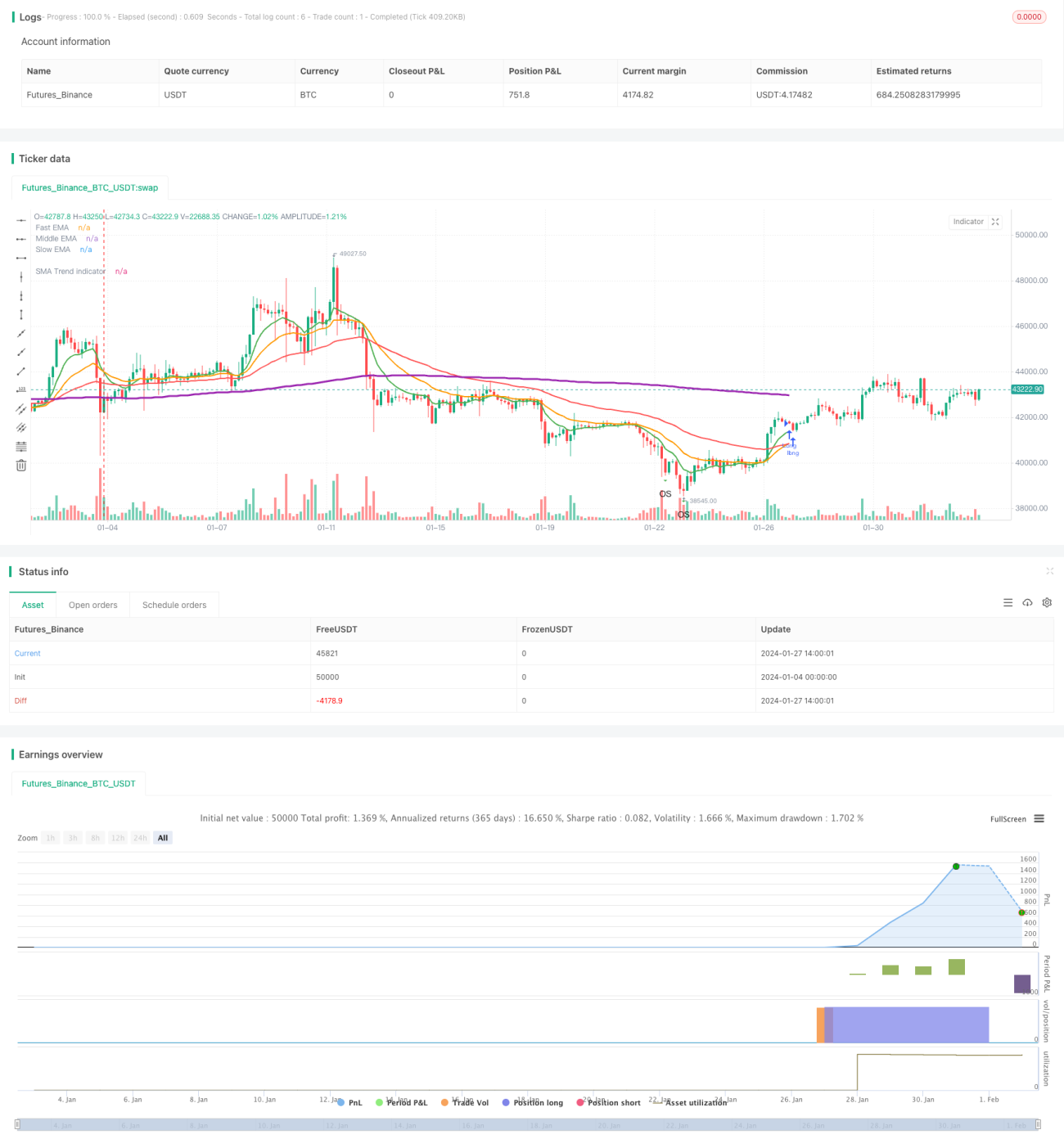

ট্রিপল এক্সপোনেনশিয়াল মুভিং এভারেজ (তিন সূচকীয় চলমান গড়) স্টপ লস ও টেক প্রফিট কৌশল হল একটি প্রবণতা অনুসরণকারী কৌশল যা তিনটি ভিন্ন সময়কালের সূচকীয় চলমান গড় (EMA) ব্যবহার করে বাজারে প্রবেশ ও প্রস্থান করে। এটি গড় প্রকৃত সীমা (ATR) সূচক ব্যবহার করে লাভ গ্রহণ ও ক্ষতি থামানোর স্তর নির্ধারণ করে, যার মাধ্যমে ঝুঁকি ব্যবস্থাপনা করা হয়।

কৌশল নীতি

এই কৌশলটি তিনটি সূচকীয় চলমান গড় ব্যবহার করে: দ্রুত, মধ্যম এবং ধীর। যখন মধ্যম গড় ধীর গড়কে উপরের দিকে অতিক্রম করে তখন লং পজিশন নেওয়া হয়; যখন দ্রুত গড় মধ্যম গড়কে নিচের দিকে অতিক্রম করে তখন পজিশন বন্ধ করা হয়। এটি একটি আদর্শ প্রবণতা অনুসরণকারী কৌশল, যা তিনটি চলমান গড়ের বুলিশ ও বিয়ারিশ সংকেতের মাধ্যমে প্রবণতার দিক নির্ণয় করে।

একই সাথে, কৌশলটি গড় প্রকৃত সীমা (ATR) সূচক ব্যবহার করে লাভ গ্রহণ ও ক্ষতি থামানোর স্তর গণনা করে। বিশেষ করে, লং পজিশনের জন্য টেক প্রফিট স্তর = প্রবেশ মূল্য + (ATR * টেক প্রফিট সহগ); শর্ট পজিশনের জন্য টেক প্রফিট স্তর = প্রবেশ মূল্য - (ATR * টেক প্রফিট সহগ)। স্টপ লসের ক্ষেত্রেও একই নীতি প্রযোজ্য। এটি একতরফা ঝুঁকি কার্যকরভাবে সীমিত করতে পারে।

সুবিধা বিশ্লেষণ

- সিদ্ধান্ত সূচকগুলি স্বজ্ঞাত ও পরিষ্কার, বোঝা ও বাস্তবায়ন সহজ।

- পদ্ধতিগত এবং সহজেই পরিমাণগত বিশ্লেষণযোগ্য।

- প্রবণতা অনুসরণ ও ঝুঁকি নিয়ন্ত্রণ উভয়েরই সমন্বয়।

ঝুঁকি বিশ্লেষণ

- কিছুটা পিছিয়ে পড়ার প্রবণতা রয়েছে, যা পরিবর্তনের মুহূর্তে তৎক্ষণাৎ ধরতে পারে না।

- অস্থির বা সীমাবদ্ধ বাজারে সহজেই স্টপ লস ট্রিগার হতে পারে।

- প্যারামিটার সেটিংস অপ্টিমাইজ না করলে ভাল ফলাফল পাওয়া যায় না।

ঝুঁকি মোকাবিলার ব্যবস্থাগুলির মধ্যে রয়েছে: চলমান গড়ের সময়কাল যথাযথভাবে সংক্ষিপ্ত করা, লাভ গ্রহণ ও ক্ষতি থামানোর সহগ অপ্টিমাইজ করা এবং অন্যান্য সিদ্ধান্ত সূচক যোগ করে সহায়তা নেওয়া।

অপ্টিমাইজেশনের দিকনির্দেশ

- বিভিন্ন চলমান গড়ের সমন্বয় চেষ্টা করে সর্বোত্তম প্যারামিটার খুঁজে বের করা।

- অন্যান্য প্রযুক্তিগত সূচক যোগ করা, যেমন MACD, RSI ইত্যাদি।

- মেশিন লার্নিং অ্যালগরিদম ব্যবহার করে স্বয়ংক্রিয়ভাবে প্যারামিটার অপ্টিমাইজ করা।

- প্রকৃত সীমার উপর ভিত্তি করে গতিশীলভাবে লাভ গ্রহণ ও ক্ষতি থামানোর স্তর সামঞ্জস্য করা।

- সেন্টিমেন্ট (আবেগ) সূচক যুক্ত করে অতিরিক্ত ভিড়যুক্ত ট্রেডিং এড়ানো।

সারসংক্ষেপ

সামগ্রিকভাবে, এই কৌশলটি একটি স্থিতিশীল কার্যকারিতা সম্পন্ন প্রবণতা অনুসরণকারী কৌশল, যার প্যারামিটার সেটিংস সহজ এবং বাস্তবায়ন করা সহজ। গড় প্রকৃত সীমা (ATR) ভিত্তিক গতিশীল লাভ গ্রহণ ও ক্ষতি থামানোর মাধ্যমে একতরফা ঝুঁকি সীমিত করা যায়। তবে প্যারামিটার অপ্টিমাইজেশন ও সূচক সমন্বয়ের প্রতি মনোযোগ দেওয়া প্রয়োজন, যাতে অতিরিক্ত অপ্টিমাইজেশন ও সিদ্ধান্ত গ্রহণে বিলম্ব এড়ানো যায়। সামগ্রিকভাবে, ঝুঁকি-রিটার্ন ভারসাম্য ভালো, বিবেচনা করার মতো।

- 1