বহু লক্ষ্যবস্তুর গতিশীল মুভিং এভারেজ ভিত্তিক পরিমাণগত ট্রেডিং কৌশল

সারসংক্ষেপ

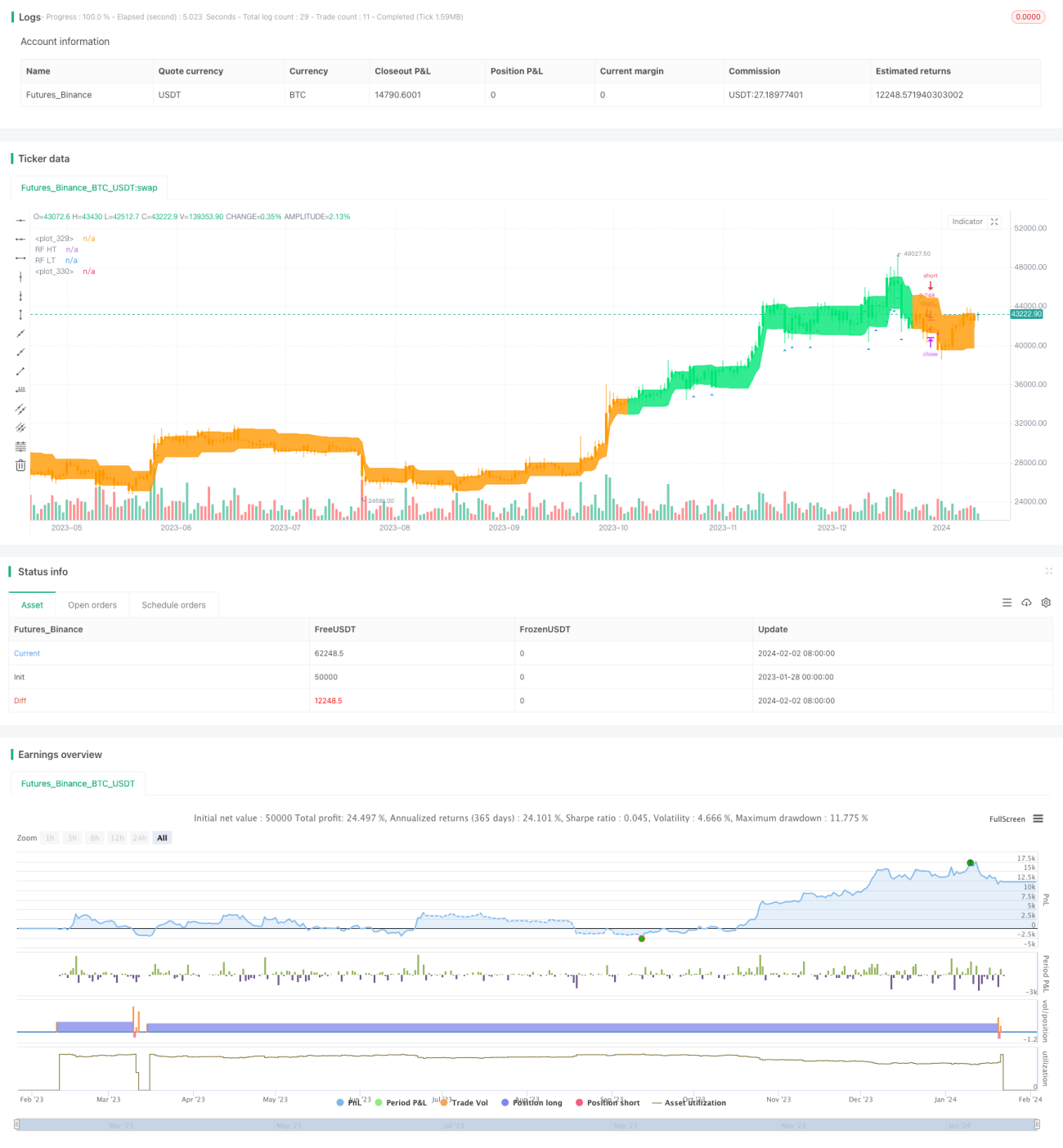

এই কৌশলটি একাধিক প্রযুক্তিগত সূচকের সমন্বিত সংকেত ব্যবহার করে স্টক, ডিজিটাল মুদ্রা ইত্যাদি অন্তর্নিহিত সম্পদের গতিশীল ট্রেডিং বাস্তবায়ন করে। কৌশলটি স্বয়ংক্রিয়ভাবে বাজারের প্রবণতা সনাক্ত করতে পারে এবং প্রবণতা অনুসরণ করতে পারে। একই সময়ে, কৌশলটি ঝুঁকি নিয়ন্ত্রণের জন্য স্টপ-লস প্রক্রিয়া অন্তর্ভুক্ত করে।

কৌশলের নীতি

এই কৌশলটি মূলত একাধিক সূচক যেমন মুভিং এভারেজ, রিলেটিভ স্ট্রেংথ ইনডেক্স (RSI), এভারেজ ট্রু রেঞ্জ (ATR) এবং ডাইরেকশনাল মুভমেন্ট ইনডেক্স (ADX) ব্যবহার করে এবং সূচকগুলির সমন্বয়ের মাধ্যমে ট্রেডিং সিগন্যাল তৈরি করে।

বিশেষভাবে, কৌশলটি প্রথমে ডাবল মুভিং এভারেজ ব্যবহার করে গোল্ডেন ক্রস এবং ডেথ ক্রস সিগন্যাল তৈরি করে। দ্রুত লাইনের দৈর্ঘ্য 10 দিন এবং ধীর লাইনের দৈর্ঘ্য 50 দিন। যখন দ্রুত লাইন নিচ থেকে উপরে ধীর লাইন ভেঙে যায়, তখন একটি ক্রয় সংকেত তৈরি হয়; যখন দ্রুত লাইন উপরে থেকে নিচে ধীর লাইন ভেঙে যায়, তখন একটি বিক্রয় সংকেত তৈরি হয়। এই ডাবল মুভিং এভারেজ সিস্টেম কার্যকরভাবে বাজারের মধ্যম এবং দীর্ঘমেয়াদী প্রবণতার পরিবর্তন সনাক্ত করতে পারে।

ডাবল মুভিং এভারেজের ভিত্তিতে, কৌশলটি প্রবণতা সংকেত নিশ্চিত করতে এবং মিথ্যা ভাঙ্গন এড়াতে RSI সূচকও অন্তর্ভুক্ত করে। RSI দ্রুত এবং ধীর লাইনের পার্থক্য ব্যবহার করে বাজারের শক্তি বিচার করে, Length 14। যখন RSI 30-এর উপরে উঠে যায়, তখন ক্রয় সংকেত তৈরি হয় এবং যখন 70-এর নিচে নামে, তখন বিক্রয় সংকেত তৈরি হয়।

উপরন্তু, কৌশলটি স্বয়ংক্রিয়ভাবে স্টপ-লস পয়েন্ট সামঞ্জস্য করতে ATR সূচক ব্যবহার করে। ATR সূচক কার্যকরভাবে বাজারের অস্থিরতার মাত্রা প্রতিফলিত করতে পারে। যখন বাজারের অস্থিরতা বৃদ্ধি পায়, তখন কৌশলটি স্টপ-লস পয়েন্ট আরও প্রশস্ত করে, স্টপ-লস হওয়ার সম্ভাবনা কমিয়ে দেয়।

সবশেষে, কৌশলটি প্রবণতার শক্তি বিচার করতে ADX সূচক ব্যবহার করে। ADX ইতিবাচক নির্দেশক DI+ এবং নেতিবাচক নির্দেশক DI- এর পার্থক্য ব্যবহার করে প্রবণতার শক্তি বিচার করে। যখন ADX মান 20-এর উপরে উঠে যায়, তখন প্রবণতা প্রতিষ্ঠিত বলে মনে করা হয় এবং তখনই প্রকৃত ট্রেডিং সিগন্যাল তৈরি হয়।

একাধিক সূচকের সমন্বয়ের মাধ্যমে, কৌশলটি ট্রেডিং সিগন্যাল প্রদানের সময় আরও সতর্ক হতে পারে, বাজারের মিথ্যা সংকেত দ্বারা প্রতারিত হওয়া এড়াতে পারে এবং এইভাবে উচ্চতর জয়ের হার অর্জন করতে পারে।

কৌশলের সুবিধা

এই কৌশলটির নিম্নলিখিত কয়েকটি সুবিধা রয়েছে:

-

একাধিক সূচকের সমন্বয়, বাজারের সমন্বিত বিচার, সিদ্ধান্তের নির্ভুলতা বৃদ্ধি

মুভিং এভারেজ, RSI, ATR, ADX ইত্যাদি একাধিক সূচক একত্রে ব্যবহার করে ট্রেডিং সিদ্ধান্তের নির্ভুলতা বাড়ানো যায় এবং একক সূচকের কারণে ভুল বিচার এড়ানো যায়।

-

স্বয়ংক্রিয় স্টপ-লস সামঞ্জস্য, ঝুঁকি নিয়ন্ত্রণ

বাজারের অস্থিরতা অনুযায়ী স্বয়ংক্রিয়ভাবে স্টপ-লস পয়েন্ট সামঞ্জস্য করে স্টপ-লস ট্রিগার হওয়ার সম্ভাবনা কমানো যায় এবং কার্যকরভাবে ট্রেডিং ঝুঁকি নিয়ন্ত্রণ করা যায়।

-

প্রবণতার শক্তি বিচার, বিপরীতমুখী অপারেশন হ্রাস

ADX সূচকের মাধ্যমে প্রবণতার শক্তি বিচার করার পর প্রকৃত ট্রেডিং করা হলে বিপরীতমুখী অপারেশনের কারণে ক্ষতি কমানো যায়।

-

প্যারামিটার অপ্টিমাইজেশনের বিশাল সম্ভাবনা

এই কৌশলে মুভিং এভারেজের দৈর্ঘ্য, RSI দৈর্ঘ্য, ATR সময়কাল, ADX সময়কাল ইত্যাদি প্যারামিটারগুলি বিভিন্ন বাজার অনুযায়ী সামঞ্জস্য ও অপ্টিমাইজ করা যায়, তাই অভিযোজন ক্ষমতা বেশি।

-

দীর্ঘমেয়াদী লাভ সুরক্ষিত

দ্রুত ও ধীর মুভিং এভারেজ সিস্টেমের মাধ্যমে দীর্ঘমেয়াদী প্রবণতা বিচার করে এবং RSI ইত্যাদি সূচকের সাহায্যে স্বল্পমেয়াদী গোলমালের প্রভাব কমানো যায়, ফলে প্রবণতায় দীর্ঘমেয়াদী ধারণ করে উচ্চতর মুনাফা অর্জন করা সম্ভব হয়।

ঝুঁকি ও প্রতিকার

এই কৌশলটির কিছু ঝুঁকিও রয়েছে, প্রধান ঝুঁকিগুলি হল:

-

প্যারামিটার অপ্টিমাইজেশন ঝুঁকি

একাধিক প্যারামিটারের সমন্বয় অপ্টিমাইজেশনকে আরও কঠিন করে তোলে; অনুপযুক্ত প্যারামিটার সংমিশ্রণ কৌশলের কার্যকারিতা খারাপ করতে পারে। এই ঝুঁকি আরও পূর্ণ ব্যাকটেস্টিং এবং প্যারামিটার সমন্বয়ের মাধ্যমে কমানো যেতে পারে।

-

সূচক ব্যর্থতার ঝুঁকি

প্রতিটি প্রযুক্তিগত সূচকের নির্দিষ্ট বাজারের অবস্থায় প্রযোজ্যতা থাকে। যখন বাজার বিশেষ অবস্থায় প্রবেশ করে, তখন কৌশলে ব্যবহৃত সূচকগুলি একসাথে ব্যর্থ হতে পারে। এই ধরনের ব্ল্যাক সোয়ান ইভেন্টের ঝুঁকি লক্ষ্য রাখা প্রয়োজন।

-

শর্ট পজিশনে লোকসানের ঝুঁকি

কৌশলে শর্ট ট্রেডিং অনুমোদিত। শর্ট ট্রেডিংয়ে সীমাহীন ক্ষতির ঝুঁকি রয়েছে। স্টপ-লস নির্ধারণ করে এই ঝুঁকি কমানো যেতে পারে।

-

বিপরীতমুখী ঝুঁকি

প্রবণতা বিপরীত হলে, সূচকের সংকেত দ্রুত প্রতিক্রিয়া জানাতে পারে না, ফলে বিপরীতমুখী ক্ষতি হতে পারে। কিছু সূচকের প্যারামিটার সংক্ষিপ্ত করে সংবেদনশীলতা বাড়ানো যেতে পারে।

অপ্টিমাইজেশনের ধারণা

এই কৌশলে আরও উন্নতির সুযোগ রয়েছে, প্রধান অপ্টিমাইজেশন ধারণাগুলি হল:

-

অভিযোজিত সূচক ওজন যোগ করা

বিভিন্ন সূচক এবং বাজারের অবস্থার মধ্যে সম্পর্ক বিশ্লেষণ করে প্রতিটি সূচকের ওজন গতিশীলভাবে সামঞ্জস্য করার ব্যবস্থা ডিজাইন করা যেতে পারে, যা বিভিন্ন বাজার পরিবেশে সিদ্ধান্তের কার্যকারিতা উন্নত করবে।

-

গভীর শিক্ষার মডেল সহায়তা যোগ করা

মূল্য পরিবর্তনের দিকনির্দেশ পূর্বাভাস দেওয়ার জন্য ডিপ লার্নিং ইত্যাদি মডেল ব্যবহার করে ম্যানুয়াল সিদ্ধান্তের নিয়ম উন্নত করা যেতে পারে, যা কৌশলের সিদ্ধান্তের নির্ভুলতা বাড়াবে।

-

প্যারামিটার স্বয়ং-অভিযোজন অপ্টিমাইজ করা

স্লাইডিং উইন্ডোর ঐতিহাসিক ডেটার উপর ভিত্তি করে স্বয়ংক্রিয় প্যারামিটার অপ্টিমাইজেশন মডিউল ডিজাইন করে সূচক প্যারামিটারগুলির গতিশীল সমন্বয়可实现, যা বাজারের পরিবর্তনের সাথে আরও ভালভাবে খাপ খাইয়ে নিতে পারে।

-

পরিবর্তনশীল সময়কাল বিশ্লেষণ অন্তর্ভুক্ত করা

ওয়েভ থিওরি ইত্যাদি পরিবর্তনশীল সময়কাল বিশ্লেষণ পদ্ধতি যুক্ত করে প্রবণতার মধ্যম ও দীর্ঘমেয়াদী গতিপথ বিচারে সহায়তা করা যেতে পারে, যা ধারণকৃত অবস্থানে লাভের সম্ভাবনা বাড়াবে।

সারসংক্ষেপ

এই কৌশলটি মুভিং এভারেজ, RSI, ATR, ADX ইত্যাদি একাধিক সূচক সমন্বিতভাবে ব্যবহার করে একটি অপেক্ষাকৃত সম্পূর্ণ সিদ্ধান্ত নিয়মের সেট ডিজাইন করেছে, যা মুভিং এভারেজ সিস্টেমের মাধ্যমে দীর্ঘমেয়াদী প্রবণতা বিচার করতে পারে এবং RSI ইত্যাদি স্বল্পমেয়াদী সূচকের মাধ্যমে গোলমাল কমাতে পারে। একই সময়ে, এই কৌশলটির অপ্টিমাইজেশনের বিশাল সম্ভাবনা রয়েছে, যা আরও ভাল কর্মক্ষমতা অর্জনের আশা করা যায়। সামগ্রিকভাবে, এই কৌশলটি সূচকের সংমিশ্রণ ব্যবহার করে সিদ্ধান্তের কার্যকারিতা উন্নত করেছে এবং ঝুঁকি নিয়ন্ত্রণ করেছে, যা আরও গবেষণা ও প্রয়োগের যোগ্য।

- 1