গতিশীল অভিযোজিত ট্রেন্ড ট্রেডিং কৌশল

সারসংক্ষেপ

ডায়নামিক অ্যাডাপটিভ ট্রেন্ড ট্রেডিং স্ট্র্যাটেজি একটি উদ্ভাবনী ট্রেডিং পদ্ধতি যা রিয়েল-টাইম মার্কেট ডেটার ভিত্তিতে গতিশীলভাবে কৌশলের প্যারামিটার সমন্বয় করে পরিবর্তনশীল বাজার পরিবেশের সাথে খাপ খাইয়ে নেয়। প্রচলিত স্থির নিয়ম-ভিত্তিক কৌশল থেকে ভিন্ন, এই কৌশল নমনীয় কাঠামো ব্যবহার করে বর্তমান বাজারের অবস্থা যেমন অস্থিরতা, প্রবণতা এবং মূল্য চলাচলের উপর ভিত্তি করে রিয়েল-টাইমে ট্রেডিং সিদ্ধান্ত অপ্টিমাইজ করে। গতিশীল উপাদান সংযোজনের মাধ্যমে কৌশলটি উদীয়মান সুযোগগুলিকে আরও কার্যকরভাবে আয়ত্ত করতে এবং ট্রেডিং ঝুঁকি নিয়ন্ত্রণ করতে সক্ষম হয়।

কৌশলের মূলনীতি

এই কৌশলের মূলভিত্তি হল উন্নত টেকনিক্যাল অ্যানালাইসিস এবং মেশিন লার্নিং অ্যালগরিদম ব্যবহার করে রিয়েল-টাইমে বাজার ডেটা বিশ্লেষণ করা এবং গতিশীলভাবে কৌশলের প্যারামিটার সমন্বয় করা। বিশেষ করে, কৌশলটি নিম্নলিখিত ধাপগুলি অনুসরণ করে:

-

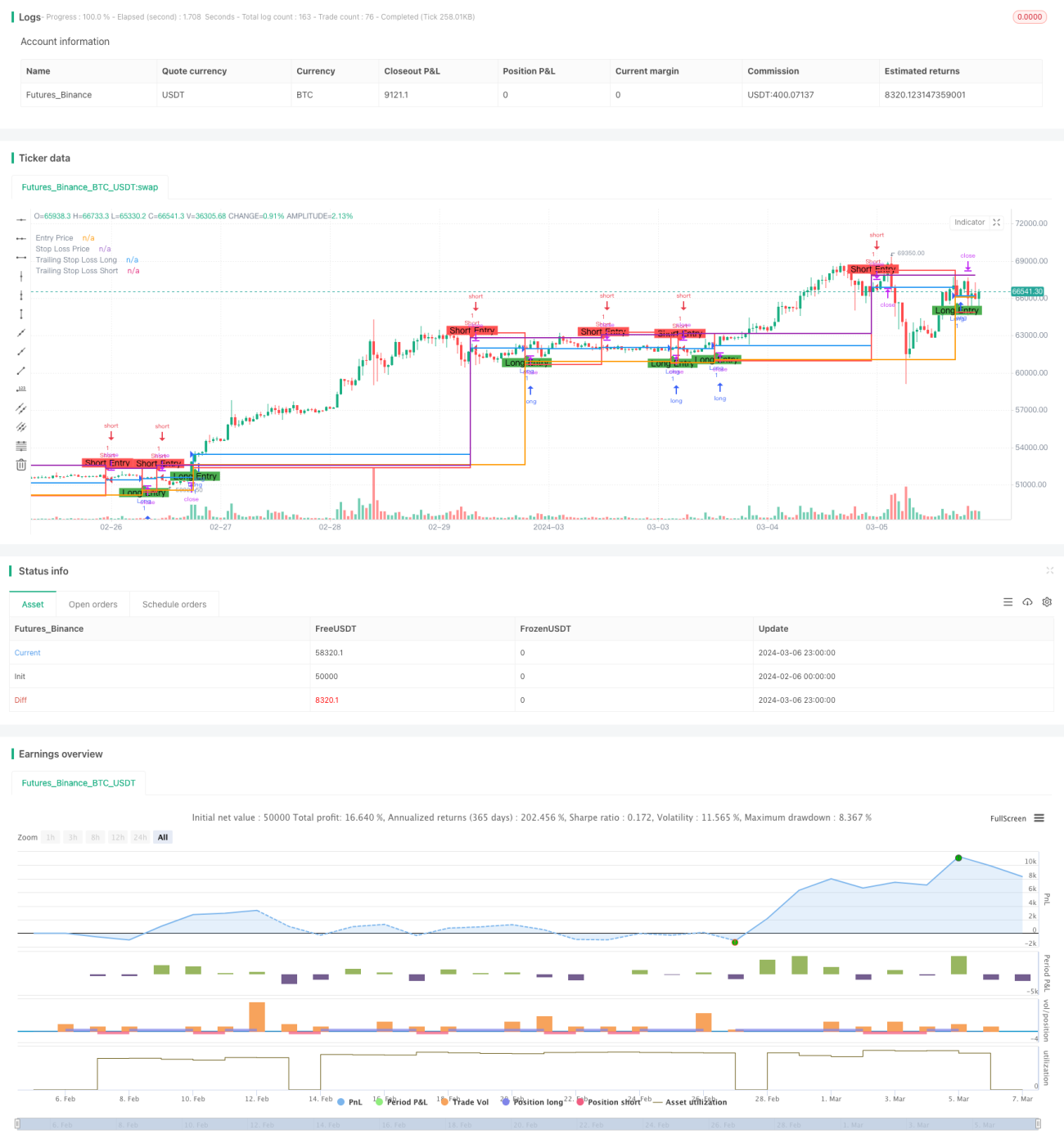

দুটি ভিন্ন সময়কালের সরল মুভিং এভারেজ (SMA) গণনা করা হয়, যথা 10-দিন এবং 20-দিনের SMA। যখন 10-দিনের SMA 20-দিনের SMA-কে উপরের দিকে অতিক্রম করে, তখন লং সিগন্যাল তৈরি হয়; যখন 10-দিনের SMA 20-দিনের SMA-কে নিচের দিকে অতিক্রম করে, তখন শর্ট সিগন্যাল তৈরি হয়।

-

ব্যবহারকারীর নির্ধারিত স্টপ-লস শতাংশ প্যারামিটারের ভিত্তিতে স্টপ-লস মূল্য গণনা করা হয়। লং ট্রেডের জন্য স্টপ-লস মূল্য হল ওপেনিং মূল্যকে (1 - স্টপ-লস শতাংশ) দিয়ে গুণ করে প্রাপ্ত; শর্ট ট্রেডের জন্য স্টপ-লস মূল্য হল ওপেনিং মূল্যকে (1 + স্টপ-লস শতাংশ) দিয়ে গুণ করে প্রাপ্ত।

-

যখন লং বা শর্ট সিগন্যাল তৈরি হয়, কৌশলটি পজিশন খোলে এবং সংশ্লিষ্ট স্টপ-লস মূল্য নির্ধারণ করে। যদি দাম স্টপ-লস মূল্যে পৌঁছায়, কৌশলটি ঝুঁকি নিয়ন্ত্রণের জন্য পজিশন বন্ধ করে।

-

কৌশলটি একটি গতিশীল ট্রেলিং স্টপ-লস প্রক্রিয়াও অন্তর্ভুক্ত করে। লং ট্রেডের জন্য ট্রেলিং স্টপ-লস মূল্য হল সর্বোচ্চ মূল্যকে (1 - স্টপ-লস শতাংশ) দিয়ে গুণ করে প্রাপ্ত; শর্ট ট্রেডের জন্য ট্রেলিং স্টপ-লস মূল্য হল সর্বনিম্ন মূল্যকে (1 + স্টপ-লস শতাংশ) দিয়ে গুণ করে প্রাপ্ত। যখন দাম পুলব্যাক করে ট্রেলিং স্টপ-লস মূল্যে পৌঁছায়, কৌশলটি লাভ লক করতে পজিশন বন্ধ করে।

স্টপ-লস এবং ট্রেলিং স্টপ-লস মূল্য গতিশীলভাবে সমন্বয় করার মাধ্যমে, কৌশলটি বাজারের পরিবর্তনের সাথে খাপ খাইয়ে নিতে পারে, প্রবণতা তৈরি হলে পজিশন ধরে রেখে লাভ করতে পারে এবং একই সাথে দাম পুলব্যাক করলে সময়মতো পজিশন বন্ধ করে ঝুঁকি নিয়ন্ত্রণ করতে পারে। এই নমনীয় ট্রেডিং কাঠামো কৌশলটিকে পরিবর্তনশীল বাজার পরিবেশে ভালো পারফর্ম করতে সক্ষম করে।

সুবিধা বিশ্লেষণ

ডায়নামিক অ্যাডাপটিভ ট্রেন্ড ট্রেডিং স্ট্র্যাটেজির নিম্নলিখিত সুবিধাগুলি রয়েছে:

-

উচ্চ অভিযোজন ক্ষমতা: গতিশীলভাবে কৌশলের প্যারামিটার সমন্বয় করার মাধ্যমে, কৌশলটি বিভিন্ন বাজার পরিস্থিতির সাথে খাপ খাইয়ে নিতে পারে, ট্রেন্ডের সুযোগগুলি ক্যাপচার করতে পারে এবং একই সাথে ঝুঁকি নিয়ন্ত্রণ করতে পারে।

-

অপ্টিমাইজড ঝুঁকি ব্যবস্থাপনা: গতিশীল স্টপ-লস এবং ট্রেলিং স্টপ-লস প্রক্রিয়া অন্তর্ভুক্ত করার ফলে কৌশলটি প্রবণতা তৈরি হলে পজিশন ধরে রেখে লাভ করতে পারে এবং দাম পুলব্যাক করলে সময়মতো পজিশন বন্ধ করে সম্ভাব্য ক্ষতি কার্যকরভাবে নিয়ন্ত্রণ করতে পারে।

-

টেকনিক্যাল অ্যানালাইসিস এবং মেশিন লার্নিংয়ের সমন্বয়: কৌশলটি উন্নত টেকনিক্যাল অ্যানালাইসিস সূচক এবং মেশিন লার্নিং অ্যালগরিদম ব্যবহার করে বিপুল পরিমাণ ঐতিহাসিক ডেটা থেকে মূল্যবান ট্রেডিং সিগন্যাল খুঁজে বের করে, যা কৌশলের নির্ভরযোগ্যতা এবং স্থিতিশীলতা বাড়ায়।

-

সহজ বাস্তবায়ন এবং অপ্টিমাইজেশন: কৌশলটির যুক্তি স্পষ্ট, কোড সহজ, এবং বিভিন্ন ট্রেডিং প্ল্যাটফর্মে বাস্তবায়ন ও ব্যাকটেস্ট করা সহজ। একই সাথে, বাজারের বৈশিষ্ট্য এবং ব্যক্তিগত পছন্দ অনুসারে কৌশলের প্যারামিটার নমনীয়ভাবে সমন্বয় করে পারফরম্যান্স অপ্টিমাইজ করা যায়।

ঝুঁকি বিশ্লেষণ

যদিও ডায়নামিক অ্যাডাপটিভ ট্রেন্ড ট্রেডিং স্ট্র্যাটেজির অনেক সুবিধা রয়েছে, তবুও কিছু ঝুঁকি বিদ্যমান:

-

প্যারামিটার সংবেদনশীলতা: কৌশলের পারফরম্যান্স কিছুটা প্যারামিটার সেটিং যেমন স্টপ-লস শতাংশ, মুভিং এভারেজ পিরিয়ড ইত্যাদির ওপর নির্ভরশীল। অনুপযুক্ত প্যারামিটার নির্বাচনের ফলে কৌশলের পারফরম্যান্স খারাপ হতে পারে।

-

বাজার ঝুঁকি: এই কৌশলটি মূলত ট্রেন্ডিং মার্কেটের জন্য উপযোগী। রেঞ্জ-বাউন্ড বা অস্থির বাজার পরিবেশে ঘন ঘন ট্রেডিং সিগন্যাল অত্যধিক ট্রেডিং খরচ এবং সম্ভাব্য ক্ষতির কারণ হতে পারে।

-

ঐতিহাসিক ডেটার সীমাবদ্ধতা: কৌশলটি ঐতিহাসিক ডেটার ভিত্তিতে অপ্টিমাইজ এবং ব্যাকটেস্ট করা হয়, তবে অতীতের বাজার পারফরম্যান্স ভবিষ্যতের ফলাফলের সম্পূর্ণ নিশ্চয়তা দেয় না। বাস্তব প্রয়োগে কৌশলটি অজানা ঝুঁকি এবং চ্যালেঞ্জের সম্মুখীন হতে পারে।

এই ঝুঁকিগুলি মোকাবেলা করার জন্য, ট্রেডাররা নিম্নলিখিত ব্যবস্থা নিতে পারে:

-

পর্যাপ্ত প্যারামিটার অপ্টিমাইজেশন এবং সংবেদনশীলতা বিশ্লেষণ পরিচালনা করে বর্তমান বাজার পরিবেশের জন্য উপযুক্ত প্যারামিটার কম্বিনেশন নির্বাচন করা।

-

অন্যান্য টেকনিক্যাল ইন্ডিকেটর এবং মৌলিক বিশ্লেষণের সাথে মিলিয়ে ট্রেডিং সিগন্যালের দ্বিতীয়বার নিশ্চিতকরণ নেওয়া, যা কৌশলের নির্ভরযোগ্যতা বাড়ায়।

-

উপযুক্ত ঝুঁকি নিয়ন্ত্রণ ব্যবস্থা যেমন পজিশন সাইজিং, ওভারঅল স্টপ-লস ইত্যাদি নির্ধারণ করে সম্ভাব্য ক্ষতি সীমিত করা।

-

নিয়মিতভাবে কৌশল মূল্যায়ন ও সমন্বয় করা, বাজারের পরিবর্তন এবং কৌশলের পারফরম্যান্স অনুযায়ী সময়মতো অপ্টিমাইজ ও উন্নতি করা।

অপ্টিমাইজেশন দিকনির্দেশনা

ডায়নামিক অ্যাডাপটিভ ট্রেন্ড ট্রেডিং স্ট্র্যাটেজির কর্মক্ষমতা আরও উন্নত করতে নিম্নলিখিত অপ্টিমাইজেশন দিকনির্দেশনা বিবেচনা করা যেতে পারে:

-

আরও টেকনিক্যাল ইন্ডিকেটর অন্তর্ভুক্ত করা: সরল মুভিং এভারেজ ছাড়াও বোলিঙ্গার ব্যান্ড, MACD, RSI-এর মতো অন্যান্য টেকনিক্যাল ইন্ডিকেটর যুক্ত করে আরও নির্ভরযোগ্য ট্রেডিং সিগন্যাল তৈরি করা যেতে পারে। একাধিক ইন্ডিকেটরের সমন্বয় আরও ব্যাপক বাজার তথ্য সরবরাহ করে, কৌশলের দৃঢ়তা বাড়ায়।

-

প্যারামিটার নির্বাচন অপ্টিমাইজ করা: মুভিং এভারেজ পিরিয়ড, স্টপ-লস শতাংশ ইত্যাদি মূল প্যারামিটারের জন্য গ্রিড সার্চ, জেনেটিক অ্যালগরিদমের মতো অপ্টিমাইজেশন অ্যালগরিদম ব্যবহার করে ঐতিহাসিক ডেটা ব্যাকটেস্টের মাধ্যমে সর্বোত্তম প্যারামিটার কম্বিনেশন খুঁজে বের করা। বাজারের পরিবর্তনের সাথে খাপ খাইয়ে নিতে নিয়মিতভাবে প্যারামিটার সেটিং মূল্যায়ন ও সমন্বয় করা।

-

বাজার মেজাজ বিশ্লেষণ যুক্ত করা: প্যানিক ইনডেক্স (VIX), পুট-কল রেশিও (PCR) ইত্যাদি বাজার মেজাজ সূচক অন্তর্ভুক্ত করে বাজারের মনোভাব ও ঝুঁকি পছন্দ মূল্যায়ন করা। চরম মেজাজ অবস্থায় যেমন অত্যধিক আশাবাদ বা হতাশা, কৌশল অনুযায়ী পজিশন ও ঝুঁকি এক্সপোজার সমন্বয় করা।

-

মেশিন লার্নিং মডেল একীভূত করা: সাপোর্ট ভেক্টর মেশিন (SVM), র্যান্ডম ফরেস্ট ইত্যাদি মেশিন লার্নিং অ্যালগরিদম ব্যবহার করে টেকনিক্যাল ইন্ডিকেটর ও বাজার ডেটার মডেলিং ও পূর্বাভাস তৈরি করা। ঐতিহাসিক ডেটা প্রশিক্ষণের মাধ্যমে মেশিন লার্নিং মডেল স্বয়ংক্রিয়ভাবে জটিল ট্রেডিং প্যাটার্ন আবিষ্কার করে আরও নির্ভুল ট্রেডিং সিগন্যাল তৈরি করতে পারে।

-

মাল্টি-মার্কেট ও মাল্টি-অ্যাসেট বরাদ্দ বিবেচনা করা: কৌশলটিকে একাধিক বাজার ও সম্পদ শ্রেণিতে যেমন স্টক, ফিউচার, ফরেক্স ইত্যাদিতে সম্প্রসারিত করে ঝুঁকি ছড়িয়ে দেওয়া এবং আরও ট্রেডিং সুযোগ ক্যাপচার করা। যুক্তিসঙ্গত সম্পদ বরাদ্দ ও ঝুঁকি ব্যবস্থাপনার মাধ্যমে কৌশলের স্থিতিশীলতা ও লাভের সম্ভাবনা বৃদ্ধি করা যায়।

উপসংহার

ডায়নামিক অ্যাডাপটিভ ট্রেন্ড ট্রেডিং স্ট্র্যাটেজি একটি উদ্ভাবনী কোয়ান্টিটেটিভ ট্রেডিং পদ্ধতি, যা গতিশীলভাবে কৌশলের প্যারামিটার সমন্বয় করে পরিবর্তনশীল বাজার পরিবেশের সাথে খাপ খাইয়ে নেয়। কৌশলটি সরল মুভিং এভারেজের ক্রসওভার সিগন্যাল ব্যবহার করে প্রবণতা চিহ্নিত করে এবং একই সাথে গতিশীল স্টপ-লস ও ট্রেলিং স্টপ-লস প্রক্রিয়া ব্যবহার করে ঝুঁকি নিয়ন্ত্রণ ও লাভ লক করে। কৌশলটির সুবিধাগুলি হল উচ্চ অভিযোজন ক্ষমতা, অপ্টিমাইজড ঝুঁকি ব্যবস্থাপনা, টেকনিক্যাল অ্যানালাইসিস এবং মেশিন লার্নিংয়ের সমন্বয়, এবং সহজ বাস্তবায়ন ও অপ্টিমাইজেশন। তবে কৌশলটির কিছু ঝুঁকিও রয়েছে যেমন প্যারামিটার সংবেদনশীলতা, বাজার ঝুঁকি এবং ঐতিহাসিক ডেটার সীমাবদ্ধতা। এই ঝুঁকিগুলি মোকাবেলা করার জন্য ট্রেডাররা প্যারামিটার অপ্টিমাইজেশন, অন্যান্য বিশ্লেষণ পদ্ধতির সাথে সমন্বয়, উপযুক্ত ঝুঁকি নিয়ন্ত্রণ ব্যবস্থা নির্ধারণ এবং নিয়মিত কৌশল মূল্যায়ন ও সমন্বয় করতে পারেন।

ভবিষ্যতে, কৌশলটি আরও টেকনিক্যাল ইন্ডিকেটর অন্তর্ভুক্ত করা, প্যারামিটার নির্বাচন অপ্টিমাইজ করা, বাজার মেজাজ বিশ্লেষণ যুক্ত করা, মেশিন লার্নিং মডেল একীভূত করা এবং মাল্টি-মার্কেট ও মাল্টি-অ্যাসেট বরাদ্দ বিবেচনা করার মাধ্যমে অপ্টিমাইজ ও উন্নত করা যেতে পারে। এই অপ্টিমাইজেশন দিকনির্দেশনা কৌশলের দৃঢ়তা, অভিযোজন ক্ষমতা এবং লাভের সম্ভাবনা বাড়াতে সাহায্য করবে, যা গতিশীল আর্থিক বাজারে দীর্ঘমেয়াদী প্রতিযোগিতামূলকতা বজায় রাখতে সহায়তা করবে।

সর্বোপরি, ডায়নামিক অ্যাডাপটিভ ট্রেন্ড ট্রেডিং স্ট্র্যাটেজি কোয়ান্টিটেটিভ ট্রেডিং ক্ষেত্রে একটি নমনীয় ও শক্তিশালী টুল সরবরাহ করে। ক্রমাগত অপ্টিমাইজেশন এবং উদ্ভাবনের মাধ্যমে, কৌশলটি ভবিষ্যতের কোয়ান্ট ট্রেডিং অনুশীলনে আরও বড় ভূমিকা পালন করতে এবং বিনিয়োগকারীদের জন্য স্থিতিশীল ও উল্লেখযোগ্য রিটার্ন আনতে সক্ষম হবে।

- 1