RSI-Doppelband-Oszillator Long-Short-Handelsstrategie

Überblick

Die RSI-Dualband-Oszillationsstrategie für Long- und Short-Trades ist eine Strategie, die den RSI-Indikator für den bidirektionalen Handel nutzt. Durch das Prinzip der überkauften und überverkauften Bereiche des RSI-Indikators in Kombination mit einer Dualband-Einstellung und gleitenden Durchschnittssignalen ermöglicht die Strategie effiziente Long- und Short-Positionen sowie deren Schließung.

Strategieprinzip

Die Strategie basiert hauptsächlich auf dem Prinzip der überkauften und überverkauften Bereiche des RSI-Indikators für Handelsentscheidungen. Zunächst wird der RSI-Wert vrsi sowie die obere Bande sn und die untere Bande ln des Dualbands berechnet. Wenn der RSI-Wert die untere Bande ln nach unten durchbricht, wird ein Long-Signal generiert. Wenn der RSI-Wert die obere Bande sn nach oben durchbricht, wird ein Short-Signal generiert.

Die Strategie erkennt auch die Auf- und Abwärtsbewegungen der Kerzen, um weitere Long- und Short-Signale zu generieren. Konkret: Wenn eine Kerze von unten nach oben durchbricht, wird ein Long-Signal (longLocic) generiert. Wenn eine Kerze von oben nach unten durchbricht, wird ein Short-Signal (shortLogic) generiert. Zusätzlich bietet die Strategie Parameterschalter, um nur Long- oder nur Short-Trades durchzuführen oder die Signale umzukehren.

Nach der Generierung von Long- und Short-Signalen zählt die Strategie die Anzahl der Signale und steuert die Anzahl der eröffneten Positionen. Über Parameter können verschiedene Nachkaufregeln festgelegt werden. Die Bedingungen zum Schließen von Positionen umfassen Take-Profit, Stop-Loss, Trailing-Stop usw. Dabei können verschiedene Take-Profit- und Stop-Loss-Prozentsätze eingestellt werden.

Zusammenfassend kombiniert die Strategie verschiedene technische Methoden wie RSI-Indikator, gleitende Durchschnitte, statistisches Nachkaufen sowie Take-Profit und Stop-Loss, um einen automatischen bidirektionalen Handel zu ermöglichen.

Vorteile der Strategie

- Nutzung des Prinzips der überkauften und überverkauften Bereiche des RSI-Indikators zur Eröffnung von Long- und Short-Positionen zu angemessenen Zeitpunkten.

- Dualband-Einstellung vermeidet Fehlsignale. Die obere Bande verhindert das vorzeitige Schließen von Long-Positionen, die untere Bande das vorzeitige Schließen von Short-Positionen.

- Gleitende Durchschnitte filtern falsche Ausbrüche. Signale werden nur bei Kursdurchbruch durch den gleitenden Durchschnitt generiert, wodurch falsche Signale vermieden werden.

- Zählung der Signal- und Nachkaufhäufigkeit zur Risikokontrolle.

- Anpassbare Take-Profit- und Stop-Loss-Prozentsätze für kontrollierte Gewinne und Verluste.

- Trailing-Stop zur weiteren Gewinnsicherung.

- Möglichkeit, nur Long, nur Short oder Signale umzukehren, um sich an verschiedene Marktbedingungen anzupassen.

- Automatisiertes Handelssystem reduziert den manuellen Aufwand.

Risiken der Strategie

- Risiko eines gescheiterten RSI-Umkehrschlags. Der Eintritt in überkaufte oder überverkaufte Bereiche garantiert keine Umkehr.

- Festgelegte Take-Profit- und Stop-Loss-Punkte bergen das Risiko eines falschen Ausstiegs. Falsche Einstellungen können zu vorzeitigem Stop-Loss oder Take-Profit führen.

- Abhängigkeit von technischen Indikatoren birgt das Risiko von Parameteroptimierungsproblemen. Falsche Parametereinstellungen können die Strategie beeinträchtigen.

- Gleichzeitiges Auslösen mehrerer Bedingungen kann zu nicht ausgeführten Aufträgen führen.

- Risiko von Anomalien und Fehlern im automatisierten System.

Zur Absicherung dieser Risiken können Parameter optimiert, Take-Profit/Stop-Loss-Strategien angepasst, Liquiditätsfilter hinzugefügt, die Signalerzeugungslogik verbessert und Fehlerüberwachung ergänzt werden.

Optimierungsmöglichkeiten

- Test verschiedener Zeitparameter zur Optimierung der RSI-Parameter.

- Test verschiedener Take-Profit- und Stop-Loss-Prozentsätze.

- Hinzufügen von Handelsvolumen- oder Renditefiltern zur Vermeidung von Liquiditätsengpässen.

- Optimierung der Signalerzeugungslogik und Verbesserung der gleitenden Durchschnittskreuzungen.

- Erweiterung des Backtests auf mehrere Zeiträume zur Überprüfung der Stabilität.

- Integration weiterer Indikatoren zur Verbesserung der Signalschärfe.

- Einführung von Positionsmanagementstrategien.

- Hinzufügen von Fehlerüberwachung für Anomalien.

- Optimierung des automatischen Trailing-Stop-Algorithmus.

- Prüfung des Einsatzes von maschinellem Lernen zur Verbesserung der Strategie.

Zusammenfassung

Die RSI-Dualband-Oszillationsstrategie für Long- und Short-Trades realisiert durch die Kombination von RSI-Indikator, statistischer Positionseröffnung, Stop-Loss-Prinzipien und anderen technischen Methoden einen automatisierten bidirektionalen Handel. Die Strategie bietet eine hohe Anpassbarkeit: Nutzer können Parameter je nach Bedarf an verschiedene Marktbedingungen anpassen. Gleichzeitig gibt es Verbesserungspotenzial, z. B. durch Optimierung der Parametereinstellungen, Risikomanagementstrategien und Logik der Signalerzeugung, um die Stabilität und Zuverlässigkeit der Strategie zu erhöhen. Insgesamt bietet die Strategie den Nutzern eine relativ effiziente quantitative Handelslösung.

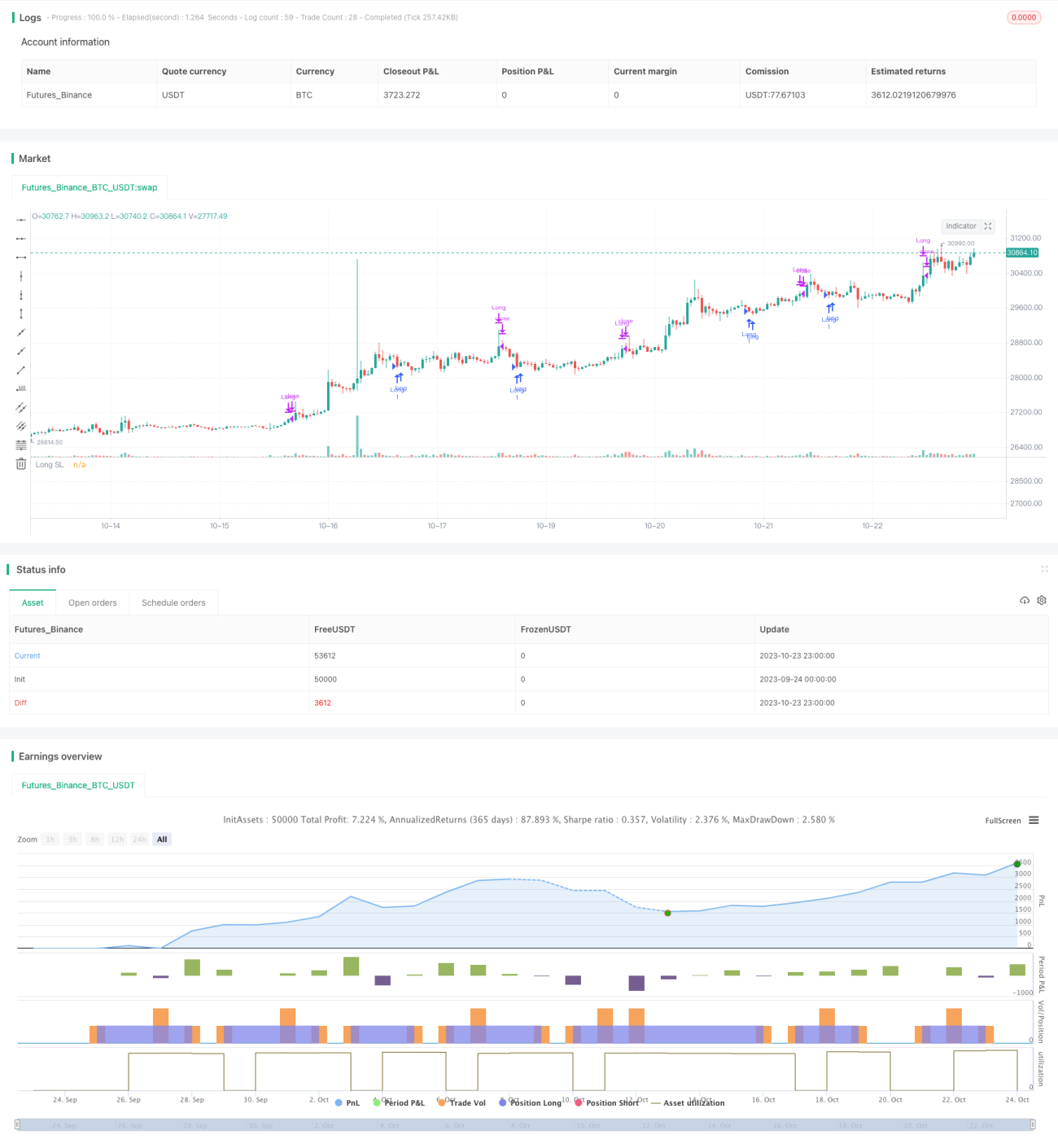

/*backtest

start: 2023-09-24 00:00:00

end: 2023-10-24 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

// Learn more about Autoview and how you can automate strategies like this one here: https://autoview.with.pink/

// strategy("Autoview Build-a-bot - 5m chart", "Strategy", overlay=true, pyramiding=2000, default_qty_value=10000)

// study("Autoview Build-a-bot", "Alerts")- 1