Quantitative Handelsstrategie mit mehreren Indikatoren

Überblick

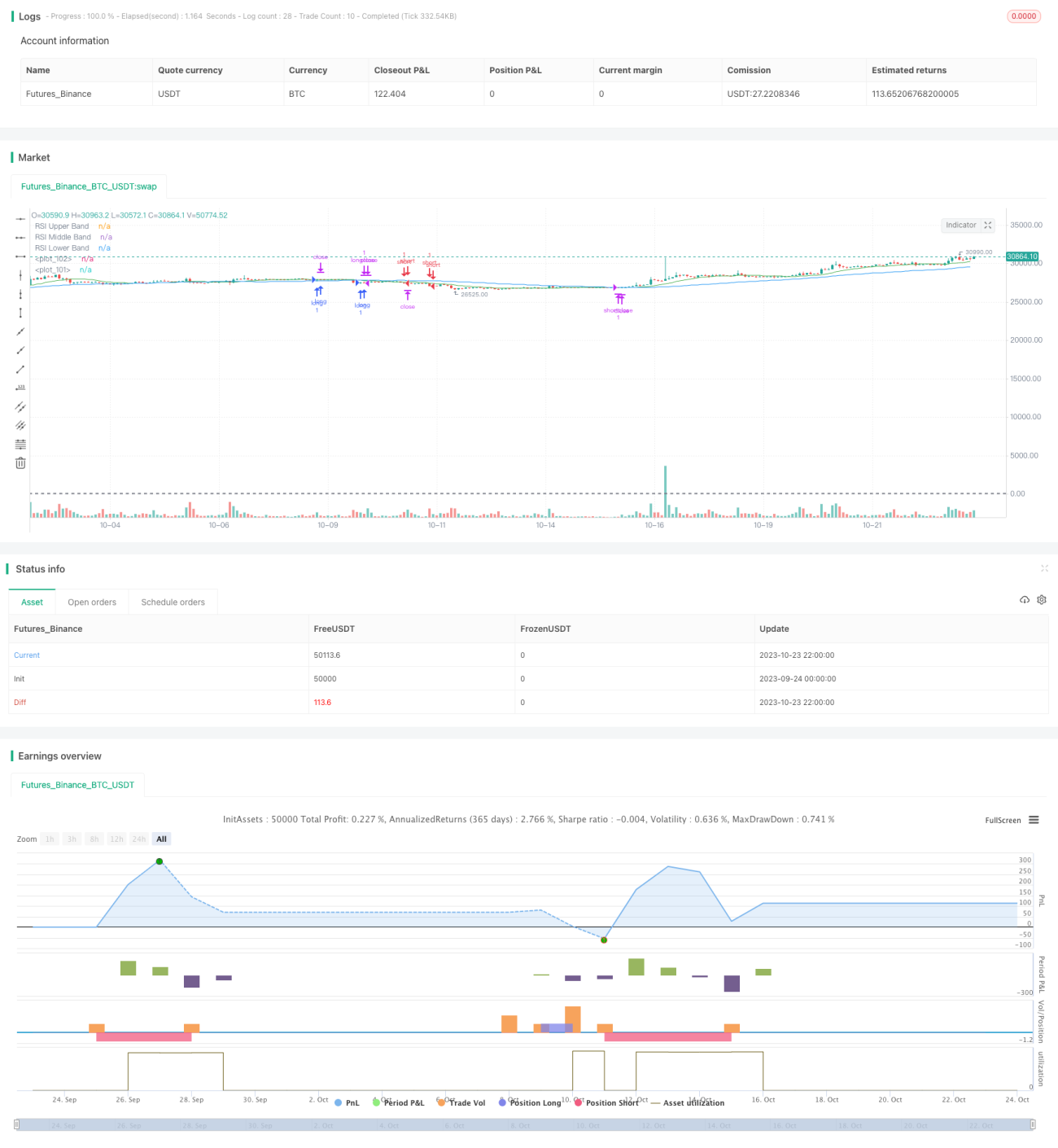

Diese Strategie kombiniert mehrere technische Indikatoren, um Long- und Short-Entscheidungen zu treffen. Hauptsächlich werden Bollinger-Bänder, RSI, ADX sowie gleitende Durchschnitte zur Bestimmung der Trendrichtung eingesetzt.

Strategieprinzip

Die Strategie nutzt die Bollinger-Bänder, um die Preisschwankungsbreite zu beurteilen. Eine Verengung der Bänder deutet auf eine abnehmende Volatilität hin, was einen Ausbruch erwarten lässt. Gleichzeitig wird der RSI zur Erkennung von überkauften oder überverkauften Zuständen herangezogen: Ein RSI über 70 gilt als überkauft, unter 30 als überverkauft. Wenn die Bollinger-Bänder eng sind und der RSI sich den überkauften/überverkauften Zonen nähert, wird eine Gegenposition eröffnet.

Zusätzlich wird der ADX verwendet, um die Stärke des Preistrends zu messen. Ein hoher ADX deutet auf einen starken Trend hin, in dem man trendfolgend handeln kann; ein niedriger ADX signalisiert einen trendlosen Markt, in dem eine Umkehrstrategie sinnvoll sein kann. Schließlich helfen gleitende Durchschnitte, den langfristigen Trend zu bestimmen: Bei einem Aufwärtstrend kann eine Long-Position erwogen werden, bei einem Abwärtstrend eine Short-Position.

Konkret: Wenn sich die Bollinger-Bänder verengen, der RSI nahe der überkauften/überverkauften Zone liegt und der Preis das untere Band durchbricht, wird ein Rebound erwartet – Long. Wenn sich die Bollinger-Bänder verengen, der RSI nahe der überverkauften Zone ist und der Preis das obere Band durchbricht, wird ein Kursrückgang erwartet – Short. Bei hohem ADX und Aufwärtstrend kann die Long-Position aufgestockt werden; bei niedrigem ADX und Abwärtstrend kann die Short-Position erhöht werden. Die Kombination mehrerer Indikatoren verbessert die Stabilität des Handelssystems.

Vorteile

Diese Multi-Indikator-Strategie bietet folgende Vorteile:

-

Durch die Berücksichtigung mehrerer technischer Indikatoren wird die Genauigkeit und Robustheit der Handelssignale erhöht. Einzelne Indikatoren können durch falsche Ausbrüche irreführen; die Kombination mehrerer Indikatoren bestätigt die Signale und vermeidet Fehlhandel.

-

Sie berücksichtigt sowohl Trends als auch Seitwärtsbewegungen und passt sich flexibel unterschiedlichen Marktbedingungen an. Trendfolgestrategien zielen auf große Trends ab, Seitwärtsstrategien auf kleine Gewinne.

-

Durch gleichzeitiges Long- und Short-Handeln wird das Risiko einseitiger Positionen reduziert und gegen extreme Marktbewegungen abgesichert.

-

Die Festlegung von Stop-Loss und Take-Profit ermöglicht es, Gewinne zu sichern und Verluste zu begrenzen, wenn Positionen schieflaufen.

-

Durch Parameteroptimierung kann die Strategie kontinuierlich verbessert und an Marktveränderungen angepasst werden.

Risikoanalyse

Die Strategie birgt auch einige Risiken:

-

Die Kombination mehrerer Indikatoren erhöht die Komplexität; falsche Parametereinstellungen können die Effektivität verringern. Eine gründliche Optimierung und Tests sind erforderlich.

-

Die starke Abhängigkeit von technischen Indikatoren unter Vernachlässigung fundamentaler Daten kann zu ungenauen Signalen führen. Bei falschen Signalen ist Vorsicht geboten.

-

Wenn ein Signal generiert wird, kann der Markt bereits eine gewisse Bewegung vollzogen haben – es besteht die Gefahr, zu spät zu kaufen oder zu verkaufen. Ein Abwarten auf eine Korrektur ist ratsam.

-

Der gleichzeitige Handel in beide Richtungen erhöht die Handelsfrequenz und damit die Transaktionskosten sowie den Kapitaleinsatz. Die Positionsgröße sollte begrenzt werden.

-

Es besteht ein gewisses Risiko der Kurvenanpassung; die Robustheit der Strategie sollte in verschiedenen Märkten getestet werden.

Risiken können durch strikte Stop-Loss-Regeln, vorsichtiges Aufstocken und angemessenes Positionsmanagement kontrolliert werden. Insgesamt ist die Strategie sehr praktikabel.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

-

Test verschiedener Parameterkombinationen zur Ermittlung optimaler Parameter mittels schrittweiser Suche, Zufallssuche oder genetischer Algorithmen.

-

Hinzufügen weiterer Indikatoren wie KDJ, Williams %R usw., um eine Indikatorengruppe zu bilden und die Robustheit zu erhöhen.

-

Optimierung des Positionsmanagements durch dynamische Positionsanpassung zur Risikosteuerung.

-

Integration von maschinellem Lernen, um Preistrends und zukünftige Bewegungen mit quantitativen Modellen vorherzusagen.

-

Tests in verschiedenen Anlageklassen, Zeitrahmen und Märkten zur Verbesserung der Anpassungsfähigkeit.

-

Optimierung des Einstiegs- und Ausstiegszeitpunkts, um Trends frühzeitig zu erfassen und vor der Umkehr auszusteigen.

-

Verwendung von Trailing-Stop-Loss und gleitenden Stop-Loss-Orders zur Gewinnsicherung und Risikokontrolle.

-

Einbeziehung fundamentaler Faktoren und Marktstrukturanalysen, um Signale technischer Indikatoren zu filtern.

Zusammenfassung

Diese Strategie nutzt mehrere Indikatoren zur Beurteilung von Preistrends und ermöglicht einen automatisierten Handel. Sie bietet Vorteile wie Indikatorgruppen-Verifikation, zweiseitigen Handel, Stop-Loss und Take-Profit, was die Handelseffizienz steigert. Dennoch sind Überoptimierung und falsche Signale zu beachten. Durch kontinuierliche Optimierung und Tests kann diese Strategie zu einem stabilen, praktischen quantitativen Handelssystem werden. Sie repräsentiert die Richtung der Entwicklung quantitativer Handelsstrategien.

/*backtest

start: 2023-09-24 00:00:00

end: 2023-10-24 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © The_Bigger_Bull

//@version=5

strategy("Best TradingView Strategy", overlay=true, margin_long=0, margin_short=0)- 1