Mehrfachindikator-Kombinationshandelsstrategie

Übersicht

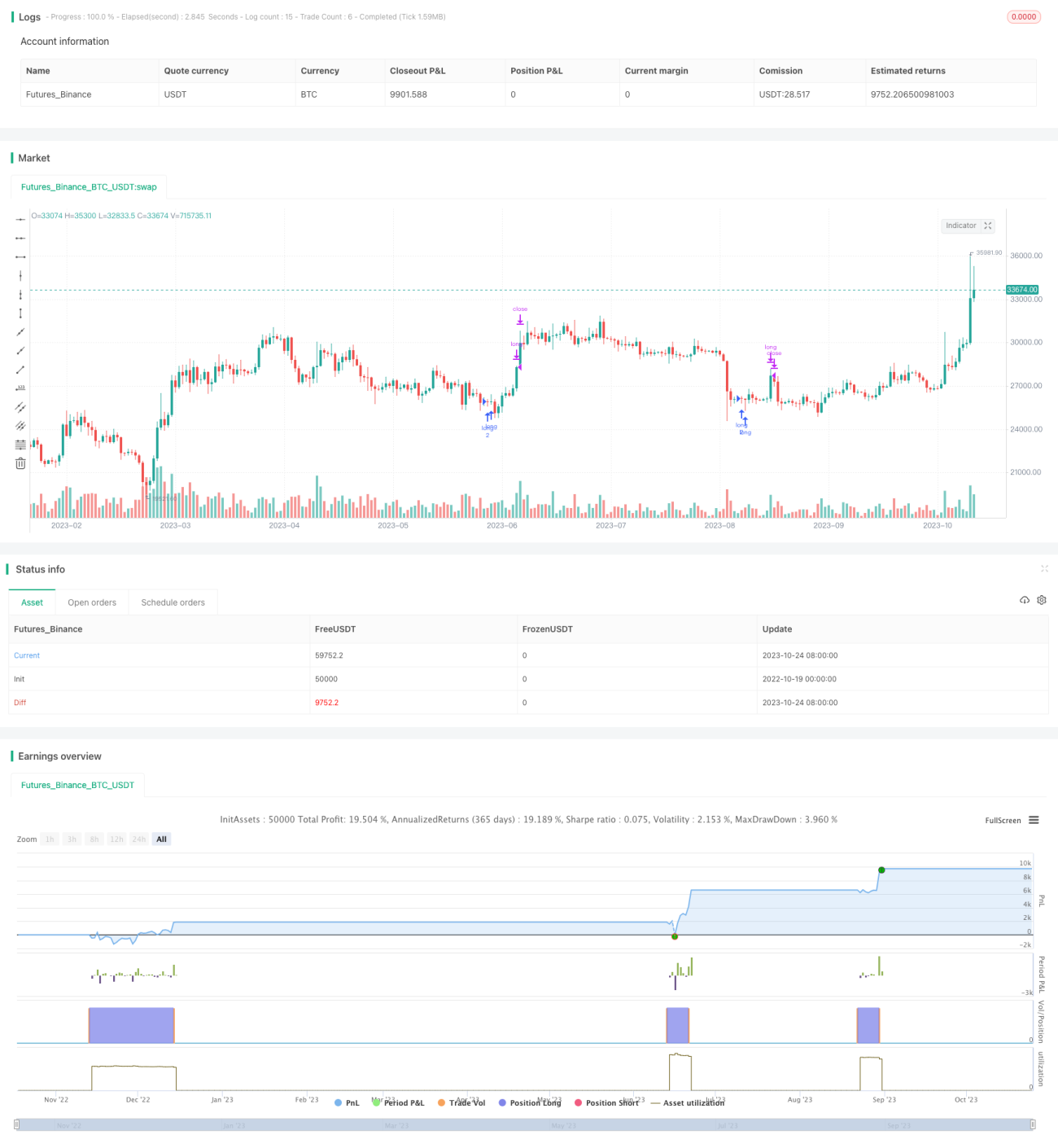

Diese Strategie verwendet eine Kombination der Indikatoren CCI, ADX und AO, um Long-/Short-Entscheidungen zu treffen und Handelssignale zu generieren. Dabei dient der CCI zur Erkennung von überkauften/überverkauften Marktzuständen, der ADX zur Bestimmung der Trendrichtung und der AO zur Unterstützung der Identifikation von Seitwärtsmärkten. Die Kombination mehrerer Indikatoren kann die Stabilität und Effizienz des Handelssystems verbessern.

Strategieprinzip

-

Der CCI-Indikator wird verwendet, um überkaufte/überverkaufte Marktbedingungen zu erkennen. Wenn der CCI unter -100 liegt, gilt der Markt als überverkauft, über 100 als überkauft. Diese Strategie geht long, wenn der CCI unter 0 liegt.

-

Der ADX-Indikator misst die Trendstärke. DI+ repräsentiert die Stärke des Aufwärtstrends, DI- die Stärke des Abwärtstrends. ADX gibt die durchschnittliche Trendstärke an. Diese Strategie geht long, wenn DI+ unter 25 liegt.

-

Der AO-Indikator bewertet die Long-/Short-Dynamik. Der AO ergibt sich aus der Subtraktion eines schnellen SMA von einem langsamen SMA. Ein steigender AO deutet auf zunehmende Long-Kraft hin, ein fallender AO auf zunehmende Short-Kraft. Diese Strategie geht long, wenn der AO unter 0 liegt.

-

Die Kombination dieser Indikatoren ergibt die Handelsstrategie: Long gehen, wenn CCI < 0 und DI+ < 25 und AO < 0; schließen, wenn DI+ > 25.

-

Die Bestellgröße wird dynamisch berechnet: Kontowert geteilt durch den Schlusskurs, abgerundet. So passt sich die Positionsgröße an das Kontokapital an.

-

Es werden

strategy.entryfür Long-Signale undstrategy.closefür Schließsignale verwendet.

Vorteilsanalyse

-

Die Verwendung des CCI zur Erkennung von überkauften/überverkauften Zuständen filtert effektiv Fehlsignale in Seitwärtsmärkten.

-

Der ADX erkennt das Vorhandensein und die Stärke eines Trends und kann starke Trendsignale einfangen.

-

Der AO hilft, die Hitzigkeit und Dynamik eines Trends zu beurteilen und vermeidet Handel in Seitwärtsmärkten.

-

Die Kombination mehrerer Indikatoren ermöglicht gegenseitige Bestätigung der Signale, erhöht die Zuverlässigkeit und reduziert Fehlsignale effektiv.

-

Die dynamische Berechnung der Bestellgröße passt die Positionsgröße an das Kontokapital an und zeigt ein gutes Risikomanagement.

-

Die Strategielogik ist klar und einfach, leicht verständlich und nachvollziehbar.

Risikoanalyse

-

Der CCI-Indikator hat eine schwache Erkennungsfähigkeit für Seitwärtsmärkte und kann Fehlsignale erzeugen.

-

Der ADX-Indikator ist nachlaufend und kann Trendwenden verpassen.

-

Der AO-Indikator funktioniert bei unregelmäßigen Seitwärtsbewegungen nicht gut.

-

Die Kombination mehrerer Indikatoren erhöht zwar die Signalzuverlässigkeit, aber falsche Parametereinstellungen können zu übermäßiger Filterung und verpassten Handelschancen führen.

-

Die Dynamik des AO hängt von der Marktvolatilität ab; die Parameter müssen je nach Instrument und Marktumfeld angepasst werden.

-

Der Drawdown der Strategie kann hoch sein; striktes Risikomanagement ist erforderlich.

Optimierungsmöglichkeiten

-

Optimierung der CCI-Parameter, um überkaufte/überverkaufte Zonen in verschiedenen Märkten zu identifizieren.

-

Optimierung der ADX-Parameter, um Trendwechsel bei verschiedenen Instrumenten und Marktumgebungen zu erfassen.

-

Anpassung der AO-Parameter, um echte Trends in unterschiedlichen Volatilitätsumgebungen zu erkennen.

-

Testen verschiedener Gewichtungen der Indikatoren, um die optimalen Parameter zu finden.

-

Hinzufügen einer Stop-Loss-Strategie zur Begrenzung des Drawdowns.

-

Einbeziehung von Volumenindikatoren, um falsche Ausbrüche zu vermeiden.

-

Anpassung der festen Positionsgröße je nach Instrumenteneigenschaften.

Zusammenfassung

Diese Strategie generiert durch die Kombination von CCI, ADX und AO relativ zuverlässige Long-Signale. Die dynamische Berechnung der Bestellgröße und das Positionsmanagement ermöglichen eine effektive Risikokontrolle. Die Strategie ist einfach und klar, leicht verständlich und eignet sich für Anfänger zum Verfolgen und Lernen. Allerdings ist die Erkennungsfähigkeit für Seitwärtsmärkte schwach; es gibt noch viel Optimierungspotenzial, das durch weitere Tests und Anpassungen an verschiedene Instrumente und Marktumgebungen erschlossen werden muss.

- 1