Gleitender-Mittelwert-Bullen-Bären-Durchbruchsstrategie

Überblick

Diese Strategie basiert auf gleitenden Durchschnitten, dem ATR-Indikator und Bollinger-Bändern, um Long- und Short-Entscheidungen zu treffen. In Kombination mit einem Kraftindikator werden Ausbruchshandelssignale generiert. Es handelt sich um eine Ausbruchsstrategie.

Strategieprinzip

-

Berechnung der mittleren Linie, oberen Linie und unteren Linie der Bollinger-Bänder. Die mittlere Linie ist der SMA (einfacher gleitender Durchschnitt) des Schlusskurses, die obere und untere Linie sind die mittlere Linie ± die Standardabweichung (stdDev).

-

Berechnung des schnellen ATR und des langsamen ATR. Der schnelle ATR hat einen Parameter von 20, der langsame ATR einen von 50.

-

Berechnung des Kraftindikators XFORCE, der die kumulierte Summe von Volumen * (Schlusskurs – vorheriger Schlusskurs) darstellt. Berechnung der schnellen EMA und der langsamen EMA von XFORCE.

-

Bestimmung des Long-Signals: Die schnelle XFORCE kreuzt über die langsame XFORCE, der schnelle ATR ist größer als der langsame ATR, und der Schlusskurs ist größer als der Eröffnungskurs.

-

Bestimmung des Short-Signals: Die schnelle XFORCE kreuzt unter die langsame XFORCE, der schnelle ATR ist größer als der langsame ATR, und der Schlusskurs ist kleiner als der Eröffnungskurs.

-

Bei einem Long-Signal wird eine Long-Position eröffnet, bei einem Short-Signal eine Short-Position.

Analyse der Strategievorteile

-

Der gleitende Durchschnitt liefert eine Trendeinschätzung, die Bollinger-Bänder bieten Ausbruchskauf- und -verkaufspunkte.

-

Der ATR-Indikator bewertet die Marktvolatilität und ermöglicht Volatilitätshandel.

-

Der Kraftindikator zeigt die Richtung der Marktkräfte an und ermöglicht Kraftausbrüche.

-

Die Kombination mehrerer Indikatoren bietet eine umfassendere Beurteilung.

-

Die Regeln sind klar und einfach, leicht verständlich und umsetzbar.

-

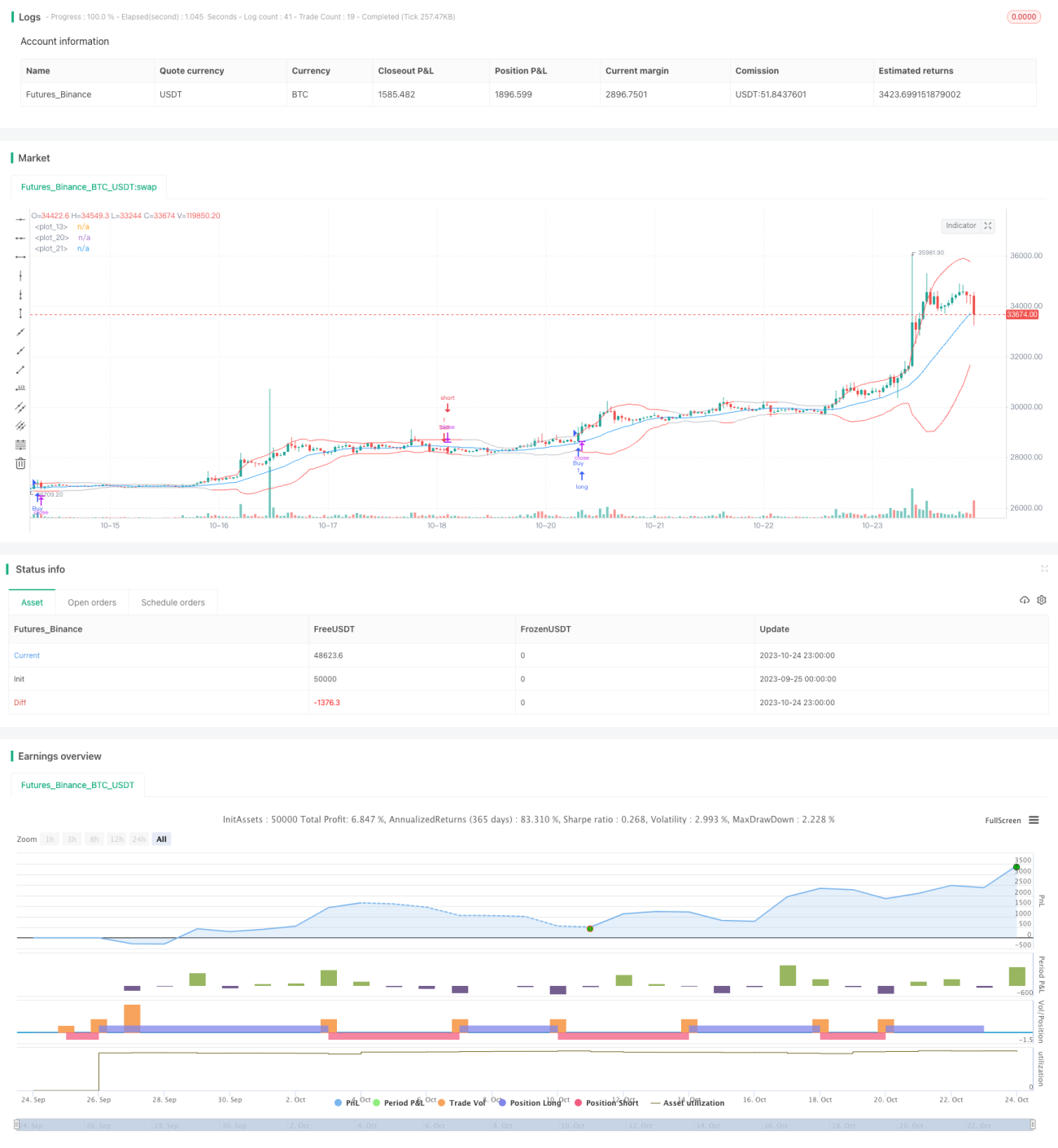

Der Backtest zeigt gute Ergebnisse mit stabilen Erträgen.

Analyse des Strategierisikos

-

Zu breite oder zu enge Bollinger-Bänder können Fehlsignale erzeugen.

-

Ungünstige ATR-Parametereinstellungen können Marktschwankungen nicht erfassen.

-

Der Kraftindikator hat eine begrenzte Aussagekraft und kann echte Trendumkehrungen nicht zuverlässig erkennen.

-

Die Kombination mehrerer Indikatoren erschwert die Parameteranpassung und Gewichtungsverteilung.

-

Ausbruchssignale können zeitlich fehlinterpretiert werden, es können Divergenzen auftreten.

-

Der Drawdown kann erheblich sein, lässt sich jedoch durch Stop-Loss begrenzen.

Optimierungsmöglichkeiten der Strategie

-

Optimierung der Bollinger-Band-Parameter zur Anpassung an verschiedene Zeiträume und Aktieneigenschaften.

-

Optimierung der ATR-Parameter zur besseren Erfassung der Marktvolatilität.

-

Hinzufügen von Trendindikatoren wie MACD zur Trendverifizierung.

-

Hinzufügen von Stop-Loss-Strategien, z.B. Trailing-Stop, um Drawdowns zu kontrollieren.

-

Integration von maschinellen Lernalgorithmen, um KI-gestützt Wendepunkte zu erkennen.

-

Kombination mehrerer Zeitrahmen zur umfassenden Beurteilung, um Fehleinschätzungen zu reduzieren.

Zusammenfassung

Diese Strategie integriert gleitende Durchschnitte, ATR, Bollinger-Bänder und Kraftindikatoren zu einem relativ vollständigen Ausbruchshandelssystem. Durch Parameteroptimierung, Einführung von Trendbestätigungsindikatoren, Hinzufügen von Stop-Loss-Strategien sowie den Einsatz von KI-Analysen kann die Stabilität und Rentabilität der Strategie weiter gesteigert werden. Dennoch ist keine Strategie perfekt; sie muss kontinuierlich anhand von Backtest-Ergebnissen optimiert und angepasst werden, um sich den Marktveränderungen anzupassen.

- 1