Momentum-Breakout-Strategie mit Bollinger-Bänder-Stopp-Loss

Übersicht

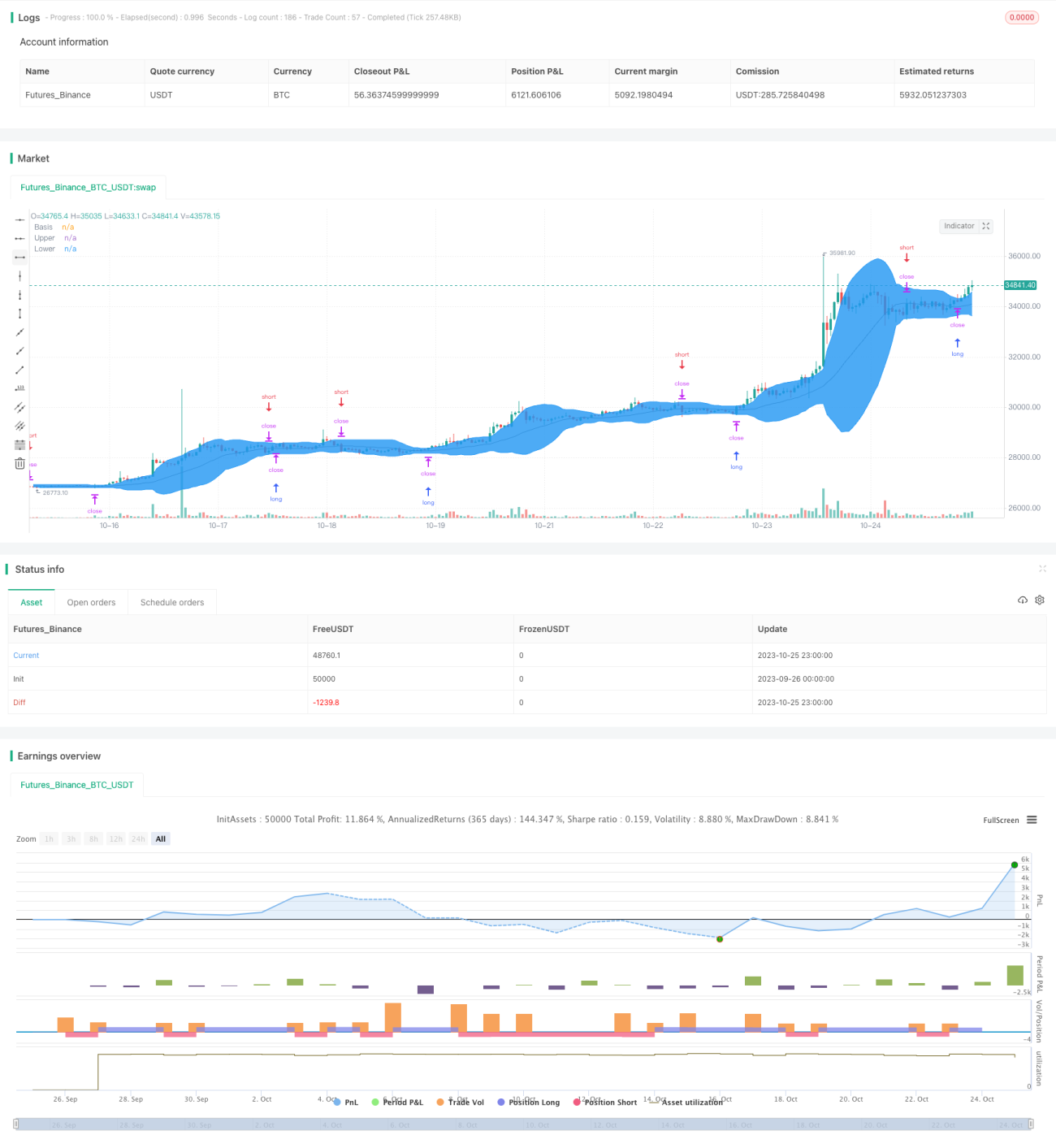

Diese Strategie basiert auf dem Bollinger-Bänder-Indikator zur Generierung von Handelssignalen und verwendet Stop-Loss- sowie Take-Profit-Methoden für das Positionsmanagement. Die Strategie überwacht die Durchbrüche der oberen und unteren Bollinger-Bänder: Wenn der Preis die obere Linie durchbricht, wird eine Long-Position eröffnet; bei einem Durchbruch der unteren Linie wird eine Short-Position eröffnet. Bei entgegengesetzten Durchbrüchen wird die Position mittels Stop-Loss geschlossen.

Strategieprinzip

Die Strategie verwendet die mittlere Linie, die obere Linie und die untere Linie des Bollinger-Bänder-Indikators. Die mittlere Linie ist der gleitende Durchschnitt über einen bestimmten Zeitraum, die obere Linie ist die mittlere Linie plus das Zweifache der Standardabweichung, die untere Linie ist die mittlere Linie minus das Zweifache der Standardabweichung.

Der Code berechnet zunächst die mittlere, obere und untere Linie der Bollinger-Bänder. Anschließend wird geprüft, ob der Preis die obere oder untere Linie durchbricht: Bei einem Durchbruch der oberen Linie wird eine Long-Position eröffnet, bei einem Durchbruch der unteren Linie eine Short-Position. Gleichzeitig wird bei einem entgegengesetzten Durchbruch (Preis durchbricht die obere oder untere Linie in die andere Richtung) die Position mittels Stop-Loss geschlossen.

Konkret lautet die Logik der Strategie:

- Berechnung der mittleren, oberen und unteren Bollinger-Bänder.

- Wenn der Preis die obere Linie durchbricht → Long-Position eröffnen.

- Wenn der Preis die untere Linie durchbricht → Short-Position eröffnen.

- Wenn eine Long-Position besteht und der Preis die untere Linie durchbricht → Stop-Loss und Schließen der Position.

- Wenn eine Short-Position besteht und der Preis die obere Linie durchbricht → Stop-Loss und Schließen der Position.

Auf diese Weise können Trends bei größeren Kursbewegungen erfasst und Verluste durch Stop-Loss begrenzt werden.

Vorteile

- Durch den Einsatz des Bollinger-Bänder-Indikators für den Einstiegszeitpunkt können Trendbewegungen nach einem Preisausbruch effektiv erfasst werden.

- Klare Signale für Long- und Short-Positionen, einfache und verständliche Regeln.

- Die Stop-Loss-Strategie begrenzt den maximalen Verlust pro Trade.

- Der ParameterHandler ermöglicht die Anpassung der Bollinger-Bänder-Parameter zur Optimierung der Strategie.

Risikoanalyse

- Der Handel mit Bollinger-Bändern kann zu mehreren kleinen Stop-Loss-Verlusten führen, was das Gesamtergebnis beeinträchtigt.

- Eine falsche Parametereinstellung der Bollinger-Bänder kann zu einer zu hohen Handelsfrequenz oder zum Verpassen von Signalen führen.

- Es werden lediglich Preisinformationen berücksichtigt, ohne andere Indikatoren zur Gesamtbeurteilung der Marktlage.

- Es erfolgt keine Anpassung des Stop-Loss in der Nähe des Ausbruchspunkts, was Verluste vergrößern kann.

Optimierungsmöglichkeiten: Kombination mit anderen Indikatoren, angemessene Anpassung des Stop-Loss etc.

Optimierungsmöglichkeiten

- Kombination mit anderen Indikatoren wie Volumen, gleitenden Durchschnitten usw. zur Bestätigung der Ausbruchssignale.

- Anpassung der Bollinger-Bänder-Parameter je nach Marktumfeld, Optimierung der Parameterkombination.

- Anpassung des Stop-Loss-Abstands in der Nähe des Ausbruchspunkts, um übermäßige Empfindlichkeit zu vermeiden.

- Integration der Turtle-Trading-Regeln, sodass nur nach Trendbildung gehandelt wird.

- Einsatz von maschinellen Lernalgorithmen zur automatischen Optimierung der Bollinger-Bänder-Parameter.

Zusammenfassung

Diese Strategie entwirft einen relativ einfachen Trendfolgeansatz auf Basis des Bollinger-Bänder-Indikators. Sie ermöglicht eine schnelle Positionseröffnung bei Preisausbrüchen und begrenzt gleichzeitig das Risiko durch Stop-Loss. Da jedoch nur der Preis berücksichtigt wird, kann es zu Fehleinschätzungen kommen, und ein zu empfindlicher Stop-Loss kann die Handelsfrequenz erhöhen. Durch Parameteroptimierung, Indikatorkombination und Stop-Loss-Anpassung kann die Strategie weiter verbessert werden. Insgesamt bietet diese Strategie einen relativ einfachen und zuverlässigen Ansatz für quantitatives Trading.

- 1