Klassische Doppel-Trendfolge-Strategie

Übersicht

Diese Strategie verfolgt den doppelten Trend von Aktien durch die Berechnung klassischer Pivot-Punkte und die Nutzung des RSI-Indikators zur Bestimmung der aktuellen Trendrichtung. Sie eignet sich für mittel- bis kurzfristige Trendgeschäfte.

Strategie im Detail

Die Strategie realisiert die doppelte Trendverfolgung hauptsächlich durch die folgenden Schritte:

-

Berechnung klassischer Pivot-Punkte, einschließlich Pivot (P), Unterstützung 1 (S1), Widerstand 1 (R1), Unterstützung 2 (S2), Widerstand 2 (R2) usw.

-

Nutzung des RSI-Indikators zur Bestimmung der Aktientrendrichtung. Ein RSI über 80 gilt als überkauft, unter 20 als überverkauft.

-

Bestimmung der Trendrichtung auf Tagesebene. Wenn der Schlusskurs größer als das vorherige R2 ist, gilt der Trend als stark; wenn der Schlusskurs kleiner als das vorherige S2 ist, gilt er als schwach.

-

Entwicklung einer täglichen Handelsstrategie basierend auf der Trendrichtung auf Tagesebene in Kombination mit Pivot-Punkten und dem RSI-Indikator.

-

Bei starkem Tagestrend (Schlusskurs > R2): Beobachtung von Pullback-Kaufmöglichkeiten unterhalb des Pivot-Punkts oder Kauf unterhalb von S1.

-

Bei schwachem Tagestrend (Schlusskurs < S2): Beobachtung von Pullback-Verkaufsmöglichkeiten oberhalb des Pivot-Punkts oder Verkauf oberhalb von R1.

-

-

Setzen von Stopp-Loss-Punkten. Bei starkem Trend wird der Stopp-Loss auf das vorherige S1 gesetzt, bei schwachem Trend auf das vorherige R1.

Diese Strategie bestimmt den mittel- bis langfristigen Trend durch die Berechnung von Pivot-Punkten und ermittelt den kurzfristigen Trend sowie konkrete Einstiegspunkte mit Hilfe des RSI und anderer Indikatoren. Sie verfolgt den doppelten Trend des Aktienkurses und eignet sich für mittel- bis kurzfristige Geschäfte.

Vorteile

Die Hauptvorteile dieser Strategie sind:

-

Gleichzeitige Verfolgung von mittel- bis langfristigen sowie kurzfristigen Trends, flexible Anpassung an Marktveränderungen.

-

Pivot-Punkte besitzen eine gewisse Trendbestimmungsfähigkeit und können effektiv den mittel- bis langfristigen Trend bestimmen.

-

Der RSI-Indikator kann überkaufte/überverkaufte Situationen im kurzfristigen Bereich erkennen und bei der Bestimmung konkreter Einstiegspunkte helfen.

-

Die Handelsregeln der Strategie sind klar und einfach, leicht zu erlernen.

-

Gutes Risikomanagement mit klaren Stopp-Loss-Punkten.

Risikoanalyse

Die Hauptrisiken dieser Strategie sind:

-

Pivot-Punkte können versagen und den mittel- bis langfristigen Trend nicht genau bestimmen. Dies kann durch Anpassung der Parameter oder Kombination mit anderen Indikatoren verbessert werden.

-

Der RSI-Indikator kann Fehlsignale liefern. Durch angemessene Parametereinstellung oder Kombination mit anderen Indikatoren kann dem entgegengewirkt werden.

-

Die Stopp-Loss-Setzung kann zu pauschal sein und das Risiko eines Durchbrechens des Stopp-Loss nicht vollständig vermeiden. Ein gewisser Puffer kann eingeplant werden.

-

Die Strategie kann relativ große Drawdowns aufweisen, was mentale Vorbereitung und ausreichende Kapitalausstattung erfordert.

-

Es besteht das Risiko übermäßiger Handelsaktivität. Die Eröffnungsbedingungen können angepasst werden, um übermäßigen Handel zu vermeiden.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

-

Testen verschiedener Parameterkombinationen, z. B. Anpassung der RSI-Parameter, Optimierung der Berechnungsmethode der Pivot-Punkte, um die beste Parameterkombination zu finden.

-

Hinzufügen oder Kombinieren anderer Indikatoren wie KDJ, MACD usw., um die Signale genauer und zuverlässiger zu machen.

-

Optimierung der Stopp-Loss-Strategie, z. B. durch Trailing-Stop oder Ausstiegs-Stop, um das Risiko eines Durchbrechens des Stopp-Loss zu verringern.

-

Optimierung des Positionsmanagements, angemessene Kontrolle der Größe einzelner Positionen, um die Auswirkungen einzelner Verluste zu reduzieren.

-

Optimierung der Eröffnungsbedingungen, um zu häufiges Ein- und Aussteigen zu vermeiden. Filterbedingungen können hinzugefügt werden.

-

Test der Strategie auf verschiedenen Instrumenten und Anpassung der Parameter für optimale Ergebnisse.

-

Hinzufügen einer automatischen Gewinnmitnahmestrategie, um Gewinne zu sichern.

Zusammenfassung

Diese Strategie bestimmt den mittel- bis langfristigen Trend durch Berechnung von Pivot-Punkten und nutzt den RSI sowie andere Indikatoren zur Unterstützung bei der Bestimmung des kurzfristigen Trends und konkreter Einstiegspunkte. Sie verfolgt den doppelten Trend des Aktienkurses. Die Gesamtlogik ist klar und vernünftig, und die Ergebnisse für mittel- bis kurzfristige Geschäfte sind gut. Es besteht jedoch ein gewisses Risiko von Fehlsignalen, das eine weitere Optimierung der Parameterkombination, strenge Stopp-Loss-Kontrolle zur Risikominimierung sowie eine angemessene Begrenzung der Positionsgröße erfordert, um mögliche größere Drawdowns zu kontrollieren. Wenn die Strategie kontinuierlich optimiert und verbessert wird, können stabile Anlageerträge erzielt werden.

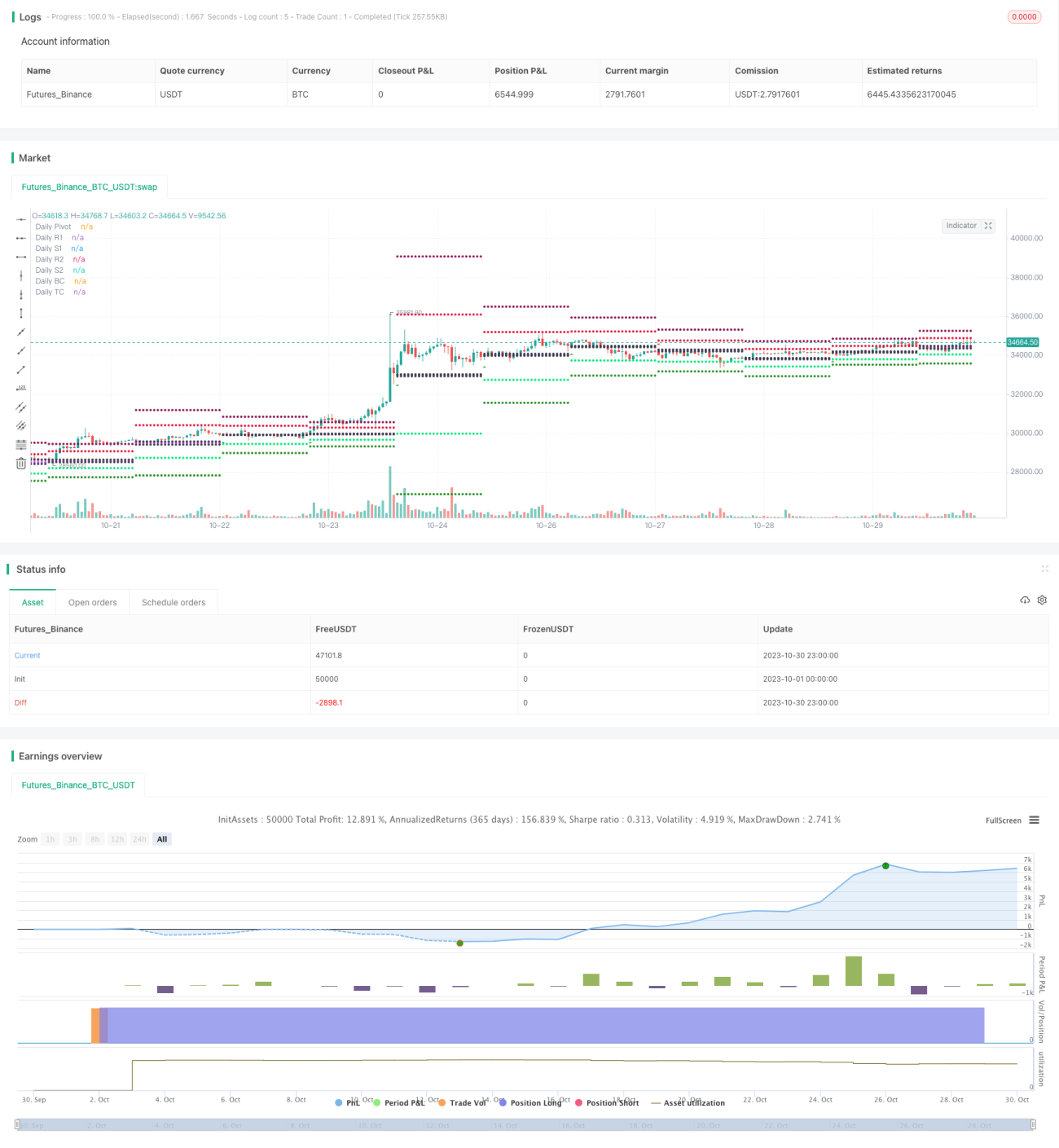

/*backtest

start: 2023-10-01 00:00:00

end: 2023-10-31 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title="swing trade", shorttitle="vinay_swing", overlay=true)

pf = input(false,title="Show Filtered Pivots")

sd = input(true, title="Show Daily Pivots?")- 1