Strategie über den Wolken

Überblick

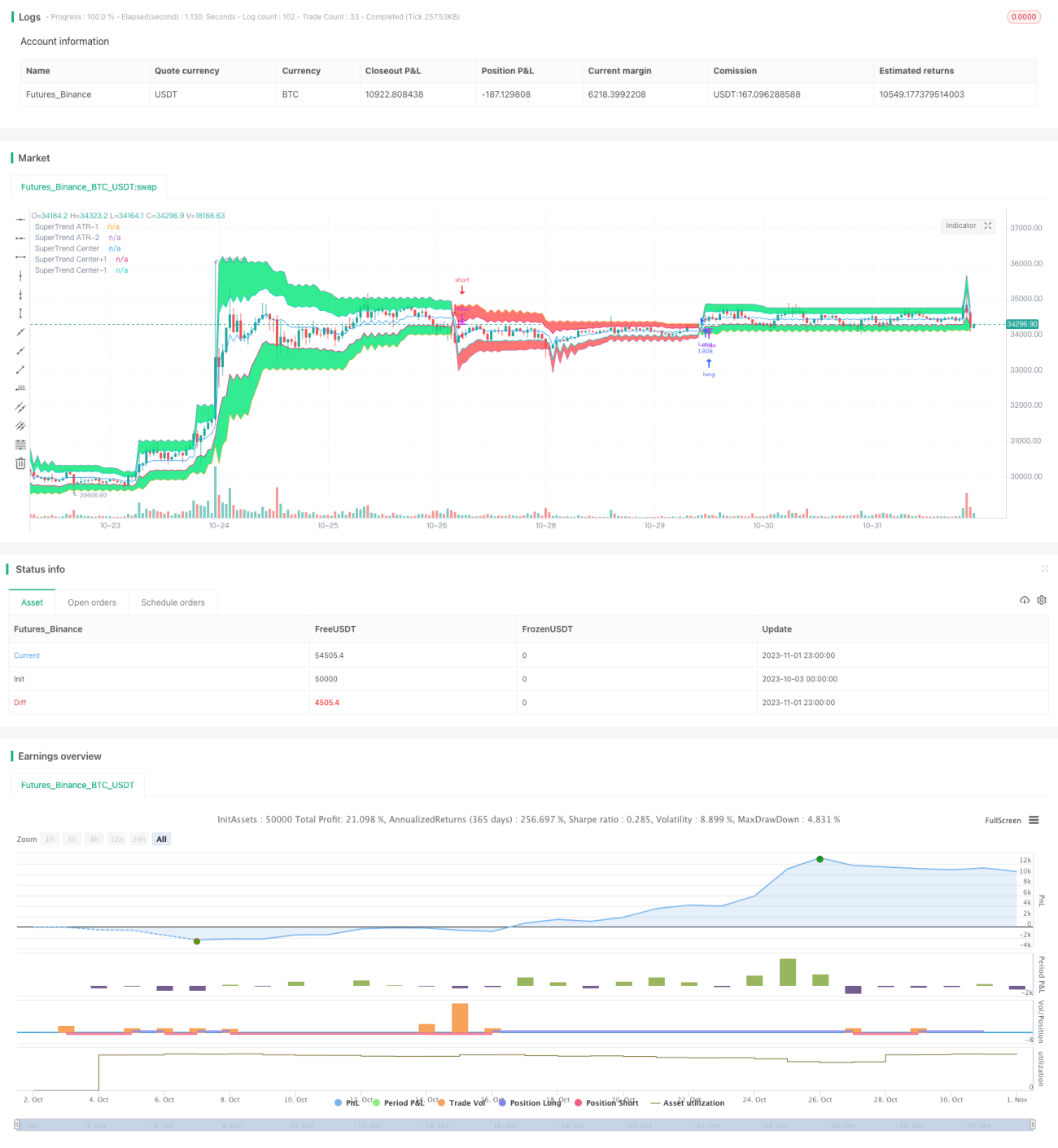

Die Strategie verwendet den Super-Trend-Indikator zur Unterstützung von Orderplatzierungen, kombiniert mit Wolken- und Kerzenfarben zur Filterung, und Limit-Orders erhöhen die Gewinnwahrscheinlichkeit. Ihr Ziel ist es, schnell Trends zu erfassen, sobald sie einsetzen, und das Verlustrisiko in Seitwärtsphasen zu reduzieren.

Strategieprinzip

-

Der Durchschnitt des höchsten und niedrigsten Preises innerhalb des ATR-Zeitraums wird als Basislinie berechnet.

-

Der obere und untere Band werden basierend auf dem Faktor-Multiplikator berechnet.

-

Wenn der Schlusskurs über dem oberen Band liegt, wird er als 1 markiert; liegt er unter dem unteren Band, als -1; andernfalls bleibt der aktuelle Zustand erhalten.

-

Der Stop-Loss wird in Echtzeit basierend auf der Beziehung zwischen Schlusskurs und den Bändern angepasst.

-

Die Wolkenzone wird als ein bestimmter Prozentsatz des Abstands zwischen oberem und unterem Band berechnet.

-

Wenn der Super-Trend 1 ist, muss bei Long-Positionen der Schlusskurs unter dem Eröffnungskurs liegen, bei Short-Positionen der Schlusskurs über dem Eröffnungskurs.

-

Bei Long-Positionen wird eine Kauf-Limit-Order zum Schlusskurs der vorherigen Kerze platziert. Bei Short-Positionen wird eine Verkaufs-Limit-Order zum Schlusskurs der vorherigen Kerze platziert.

-

Filterung nach Zeiträumen; alle Positionen können geschlossen werden.

Vorteilsanalyse

Die Strategie kombiniert den Super-Trend-Indikator mit dem Wolkenkonzept und kann Trendrichtungen schnell erfassen, sobald sie einsetzen. Im Vergleich zu einem gleitenden Stop-Loss kann die Super-Trend-Stop-Loss-Linie Preisänderungen schneller folgen. Die Wolkenfilterung vermeidet Verluste durch falsche Ausbrüche. Limit-Orders reduzieren Slippage-Verluste und verbessern die Rentabilität. Insgesamt hat die Strategie folgende Vorteile:

-

Der Super-Trend-Indikator hat eine hohe Sensitivität und eine starke Trendverfolgungsfähigkeit.

-

Die Wolkenfilterung reduziert Verluste durch falsche Ausbrüche.

-

Die Kerzenfarbe unterstützt die Entscheidungsfindung und vermeidet Umkehrungen.

-

Limit-Orders reduzieren Slippage-Effekte und erhöhen die Gewinnwahrscheinlichkeit.

-

Zeiträume und Positionsmanagement können angepasst werden, um unterschiedliche Handelsanforderungen zu erfüllen.

Risikoanalyse

Die Strategie birgt auch einige Risiken, die beachtet werden müssen:

-

Eine falsche Parametereinstellung des Super-Trend-Indikators kann zu einer zu sensiblen Kurve führen und mehr falsche Signale erzeugen.

-

Wenn die Wolkenzone zu groß ist, kann sie normale Ausbruchssignale herausfiltern und die Rentabilität beeinträchtigen.

-

Limit-Orders können bei hoher Volatilität schwer ausgeführt werden, was zu verpassten Handelsmöglichkeiten führen kann.

-

Kein nachlaufender Stop-Loss kann das systematische Risiko großer Verluste vollständig vermeiden.

-

Bei zu großen Positionen werden Verluste ebenfalls verstärkt; daher muss das Risiko kontrolliert werden.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

-

Testen verschiedener Märkte und Instrumente, um die beste Parameterkombination für den Super-Trend zu finden.

-

Die Stop-Loss-Spanne dynamisch an die Marktvolatilität anpassen.

-

Die Wolkenzone optimieren, um ein Gleichgewicht zwischen Rauschunterdrückung und Signalerhaltung zu erreichen.

-

Ein Positionsoptimierungsmodul hinzufügen, das die Positionsgröße dynamisch an Marktveränderungen anpasst.

-

Für verschiedene Zeiträume unterschiedliche Parameterkombinationen verwenden, um sich dem Marktrhythmus anzupassen.

-

Die Kombination mit anderen Indikatoren testen.

Zusammenfassung

Zusammenfassend ist die Strategie insgesamt klar konzipiert und bietet deutliche Vorteile bei der Erfassung von Trends. Allerdings kann keine Strategie das systematische Risiko vollständig vermeiden. Es ist notwendig, die Positionen zu kontrollieren und kontinuierlich zu optimieren, um die tatsächlichen Risiken im Handel zu reduzieren und die Strategievorteile bestmöglich auszuschöpfen. Die Strategie hat ein großes Entwicklungspotenzial und verdient weitere Tests und Optimierungen, um sich an die sich ständig ändernden Marktbedingungen anzupassen.

- 1