Doppelte gleitende Durchschnitte Reversalstrategie

Übersicht

Diese Strategie verwendet zwei Indikatoren, um Handelssignale zu generieren: den 2/20-Exponential Moving Average und den ATR-Reversal-Indikator (Average True Range). Sie kombiniert die beiden Strategieansätze Trendfolge und kurzfristige Umkehr, um Umkehrmöglichkeiten zu erkennen.

Prinzip

Die Strategie besteht aus zwei Teilen:

-

2/20-Exponential Moving Average (EMA): Er berechnet den exponentiell gleitenden Durchschnitt der letzten 20 Tage. Wenn der Kurs von oben nach unten oder von unten nach oben durch den gleitenden Durchschnitt bricht, wird ein Handelssignal generiert.

-

ATR-Reversal-Indikator: Er basiert auf dem Average True Range (ATR) und berechnet einen Stop-Loss-Level. Wenn der Kurs dieses Stop-Loss-Level durchbricht, wird ein Signal generiert. Hier wird der 3,5-fache ATR als Stop-Loss verwendet.

Die Strategie integriert beide Signale: Wenn der 2/20-EMA ein Long-Signal und der ATR-Reversal ein Short-Signal erzeugt, wird eine Short-Position eröffnet; wenn der 2/20-EMA ein Short-Signal und der ATR-Reversal ein Long-Signal erzeugt, wird eine Long-Position eröffnet.

Vorteilsanalyse

Diese Strategie kombiniert die Ideen der Trendfolge und der Umkehr, um Kursumkehrchancen zu identifizieren. Die spezifischen Vorteile sind:

- Der 2/20-EMA kann mittelfristige Trends erkennen und vermeidet Irreführungen durch Marktrauschen.

- Der ATR-Reversal-Indikator erfasst kurzfristige Kursumkehrungen und nutzt Umkehrmöglichkeiten.

- Durch die Kombination beider Signale kann ein Wendepunkt im mittelfristigen Trend frühzeitig erkannt werden, was die Gewinnwahrscheinlichkeit erhöht.

- Der ATR-Stop-Loss ist relativ sinnvoll eingestellt und bietet eine gewisse Risikokontrolle.

- Der ATR-Multiplikator ist anpassbar, um sich an unterschiedliche Instrumenteigenschaften anzupassen.

- Es kann zwischen Long- und Short-Trades gewählt werden, geeignet für verschiedene Marktumgebungen.

Risikoanalyse

Die Strategie birgt auch folgende Risiken:

- Der 2/20-EMA-Parameter ist relativ langsam und könnte kurzfristige Chancen verpassen.

- Der ATR-Stop-Loss kann leicht durchbrochen werden; der Stop-Loss sollte entsprechend gelockert werden.

- Ein einzelner Indikator kann leicht Fehlsignale erzeugen; es sollten weitere Filterfaktoren berücksichtigt werden.

- Die Anzahl der Trades sollte beachtet werden, um übermäßigen Handel zu vermeiden.

- Eine Parameteroptimierung und ein Backtest sind erforderlich, um die Eignung für das jeweilige Instrument zu bestätigen.

- Ein striktes Risikomanagement zur Begrenzung des Einzeltrade-Risikos ist notwendig.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Anpassung der EMA-Parameter zur Suche nach der optimalen Parameterkombination.

- Optimierung des ATR-Multiplikators, um die Stop-Loss-Spanne auszugleichen.

- Hinzufügen von Filterbedingungen, z. B. in Kombination mit Indikatoren wie Umsatz und Volatilität.

- Integration eines Money-Management-Moduls zur dynamischen Positionsgrößenanpassung.

- Hinzufügen von Stop-Strategien wie dem Chandelier Exit.

- Testen der Parameterwirkung auf verschiedene Instrumente, um die beste Kombination zu finden.

- Integration von Machine-Learning-Modellen zur Nutzung großer Datenmengen zur Leistungssteigerung.

- Kombination mehrerer Teilstrategien, um mehr Alpha zu erzielen.

Zusammenfassung

Diese Strategie vereint zwei Ansätze und besitzt eine gewisse Fähigkeit, Kursumkehrungen zu erkennen. Es bestehen jedoch Risiken durch eine ungeeignete Parameterauswahl. Die Stabilität und Rentabilität der Strategie können durch Optimierung der Stop-Strategien, Hinzufügen von Filtern usw. weiter verbessert werden.

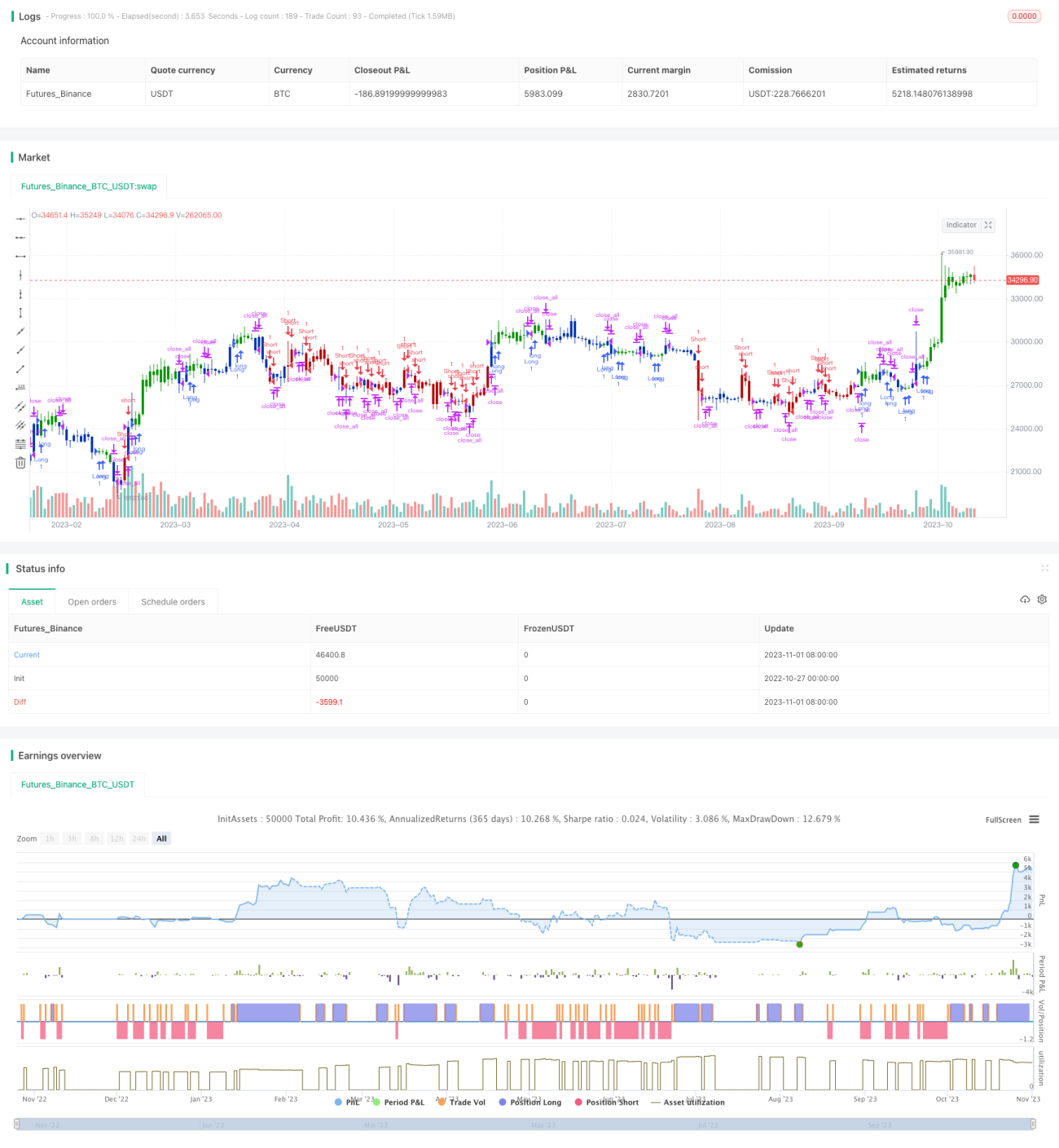

/*backtest

start: 2022-10-27 00:00:00

end: 2023-11-02 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 05/04/2022

// This is combo strategies for get a cumulative signal. - 1