Zweiseitige Umkehrung und Momentum-Gleitender-Durchschnitt-Strategie

Überblick

Diese Strategie kombiniert eine Reversal-Strategie mit einem Momentum-Indikator. Sie vereint eine bidirektionale Reversal-Strategie und den Chande-Momentum-Oszillator, um Reversal-Chancen zu erkennen und gleichzeitig das Momentum-Signal zu validieren, wodurch zuverlässigere Handelssignale entstehen.

Strategieprinzip

Die Strategie besteht aus zwei Teilen:

Der erste Teil ist eine bidirektionale Reversal-Strategie. Sie erkennt Reversal-Chancen anhand der Veränderungen der Schlusskurse der letzten beiden Tage. Konkret: Wenn die Schlusskurse der letzten beiden Tage gefallen sind, der aktuelle Schlusskurs gegenüber dem vorherigen gestiegen ist und der Stochastic-Indikator unter einem festgelegten Niveau liegt, wird ein Kaufsignal generiert. Umgekehrt: Wenn die Schlusskurse der letzten beiden Tage gestiegen sind, der aktuelle Schlusskurs gegenüber dem vorherigen gefallen ist und der Stochastic-Indikator über einem festgelegten Niveau liegt, wird ein Verkaufssignal generiert.

Der zweite Teil ist der Chande-Momentum-Oszillator. Er vergleicht die Preisveränderung mit der durchschnittlichen Veränderung über einen bestimmten Zeitraum, um das Momentum zu bewerten. Liegt der Momentum-Indikator über einer festgelegten Obergrenze, ergibt sich ein Kaufsignal; liegt er unter einer festgelegten Untergrenze, ein Verkaufssignal.

Die Strategie nutzt die bidirektionale Reversal-Erkennung zur Bestimmung von Wendepunkten und den Momentum-Indikator zur Validierung des Momentums. Nur wenn beide Signale in die gleiche Richtung zeigen, wird ein tatsächliches Kauf- oder Verkaufssignal ausgelöst.

Strategievorteile

- Doppelte Verifizierung: Vermeidet Fehlsignale und erhöht die Zuverlässigkeit der Signale. Die Reversal-Strategie identifiziert potenzielle Wendepunkte, der Momentum-Indikator bestätigt deren Gültigkeit.

- Kombination von Reversal- und Trendstrategie: Erfasst sowohl Reversal- als auch Trendchancen und ermöglicht flexible Marktchancen.

- Einbindung von Momentum-Indikatoren: Vermeidet Reversal-Fallen, indem nur bei bestätigtem Momentum gehandelt wird.

- Vielfältig einstellbare Parameter: Kann für verschiedene Märkte optimiert werden.

Strategierisiken

- Reversal-Signale können mit tiefen Rücksetzern verbunden sein – ein angemessener Stop-Loss ist erforderlich.

- Die präzise Erfassung des Reversal-Zeitpunkts ist anspruchsvoll; Fehleinschätzungen sind möglich.

- Momentum-Indikatoren können zeitlich verzögert sein, sodass der optimale Reversal-Punkt verpasst werden kann.

- Die Parametereinstellung muss sorgfältig an den spezifischen Markt angepasst werden; eine ungeeignete Einstellung kann das Handelsrisiko erhöhen.

Risikominderung durch angemessene Stop-Losses, Optimierung der Parameter auf Robustheit, sowie eine gewisse Toleranz bei den Reversal-Bedingungen, um Spielraum zu lassen.

Optimierungsmöglichkeiten

- Testen verschiedener Reversal-Parameterkombinationen zur Identifizierung sensibler Einstellungen für Marktreversals.

- Ausprobieren anderer Momentum-Indikatoren wie RSI, Volumenänderungsrate usw.

- Hinzufügen von Filtern wie Ausbrüchen, um unwesentliche Reversal-Punkte zu vermeiden.

- Evaluierung von Stop-Loss-Strategien zur Begrenzung des maximalen Drawdowns.

- Bewertung von Positionsgrößen-Management-Strategien zur Anpassung der Positionsgröße je nach Marktlage.

Zusammenfassung

Die Strategie vereint die Vorteile von Reversal- und Momentum-Strategien und bietet hohe Signalsicherheit sowie Flexibilität bei der Erfassung von Marktchancen. Durch Parameteroptimierung, Stop-Loss-Management und Positionsgrößensteuerung können Risiken reduziert und die Stabilität sowie Rentabilität der Strategie verbessert werden. Insgesamt stellt die Strategie eine innovative Kombination von Reversal- und Trendstrategien dar, die weitere Erforschung und Anwendung verdient.

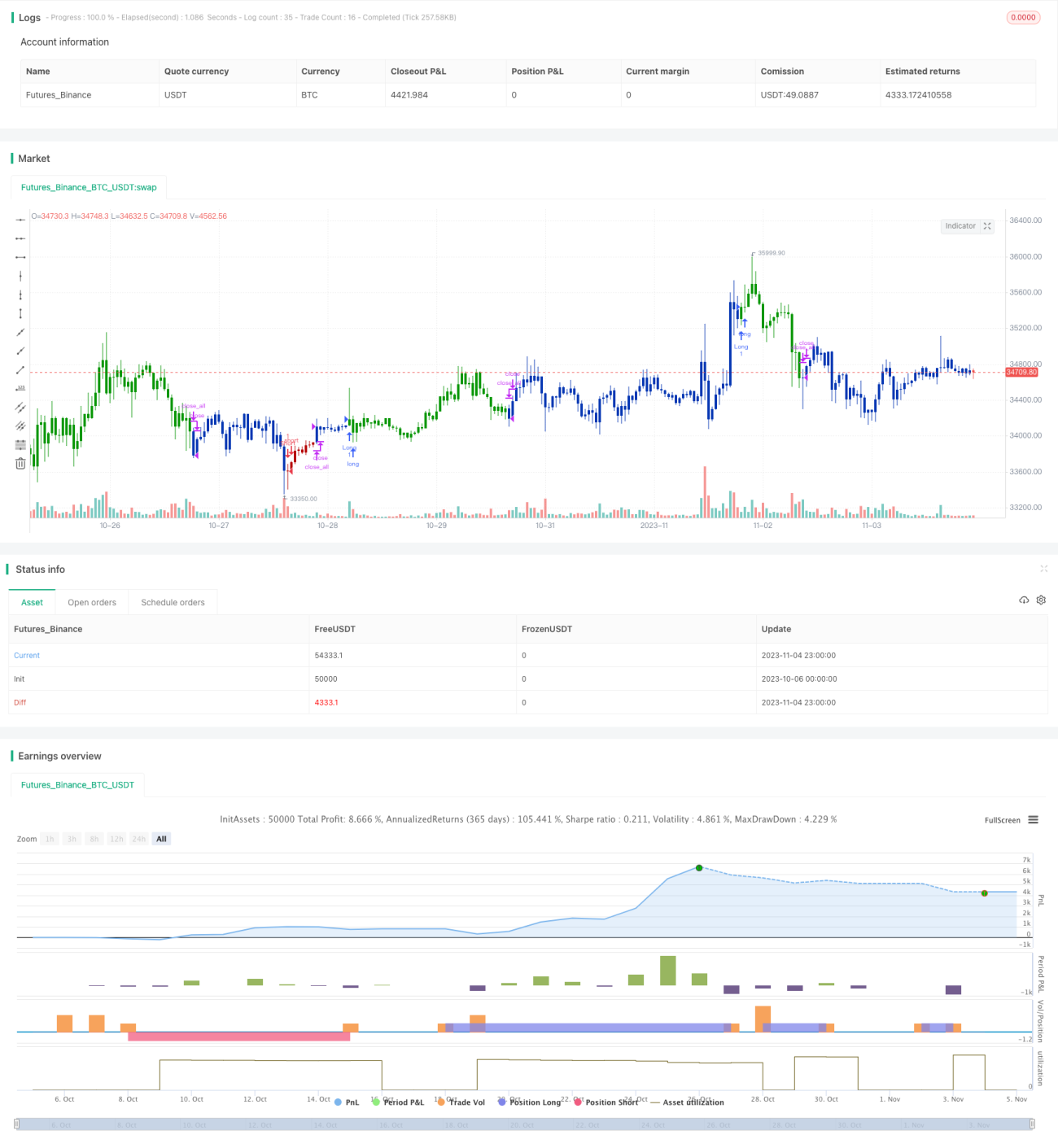

/*backtest

start: 2023-10-06 00:00:00

end: 2023-11-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 18/08/2019

// This is combo strategies for get a cumulative signal. - 1