Gleitender-Durchschnitt-Loop-Strategie

Überblick

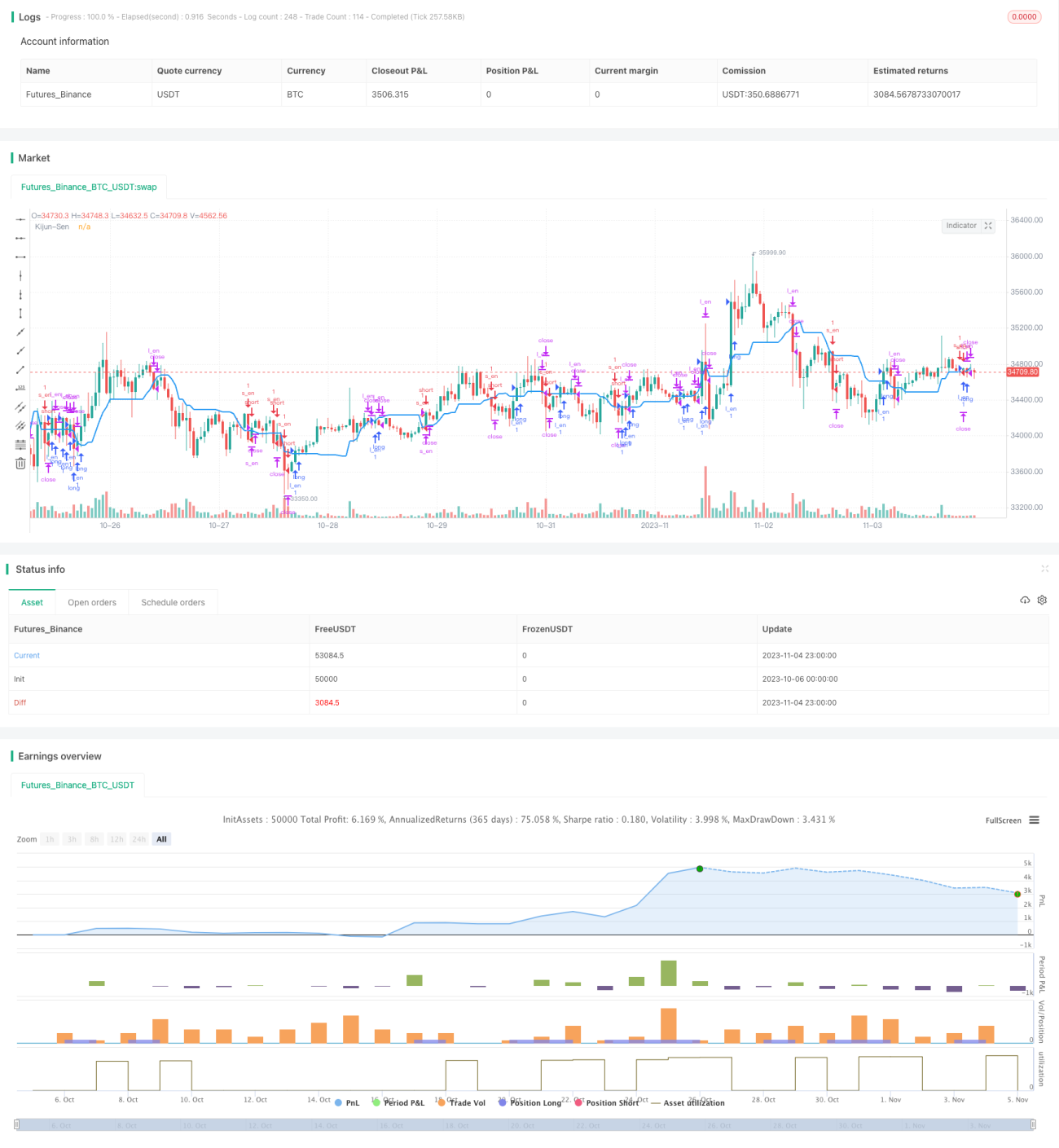

Die Kijun-Sen-Loop-Strategie nutzt die Kijun-Sen-Linie (Standardlinie) des Ichimoku-Wolken-Indikators. Sie geht long oder short, je nachdem, ob der Kurs die Kijun-Sen-Linie von unten nach oben oder von oben nach unten kreuzt. Es handelt sich um eine Trendfolgestrategie. Durch die Schleifenbildung der Kijun-Sen-Linie werden Trendwendepunkte erfasst. Die Strategie zeichnet sich durch eine starke Trenderkennung und kontrollierbare Drawdowns aus.

Strategieprinzip

Die Kijun-Sen-Loop-Strategie verwendet die Kijun-Sen-Linie des Ichimoku-Wolken-Indikators als Entscheidungsbasis. Die Kijun-Sen-Linie ist ein gleitender Durchschnitt, der auf Basis des höchsten und niedrigsten Kurses über einen bestimmten Zeitraum berechnet wird. Wenn der Kurs die Kijun-Sen-Linie von unten nach oben kreuzt, wird long gegangen; wenn der Kurs die Linie von oben nach unten kreuzt, wird short gegangen. Auf diese Weise wird die Schleifenbildung der Kijun-Sen-Linie genutzt, um Trendwendepunkte zu identifizieren und dem Trend zu folgen.

Im Detail prüft die Strategie die Schleifenbildung der Kijun-Sen-Linie anhand der Bedingungen „Base Long“ und „Base Short“. Die Base-Long-Bedingung liegt vor, wenn der Eröffnungskurs unter der Kijun-Sen-Linie und der Schlusskurs über der Kijun-Sen-Linie liegt – dies signalisiert einen Kreuzung von unten nach oben. Die Base-Short-Bedingung liegt vor, wenn der Eröffnungskurs über der Kijun-Sen-Linie und der Schlusskurs darunter liegt – dies signalisiert einen Kreuzung von oben nach unten. Bei Auslösung von Base Long wird eine Long-Position eröffnet; bei Base Short eine Short-Position. Die Schließbedingung ist, wenn der Kurs die Kijun-Sen-Linie erneut kreuzt: fällt der Kurs unter die Linie, wird die Long-Position geschlossen; steigt der Kurs über die Linie, wird die Short-Position geschlossen.

Somit nutzt die Strategie die Schleifenbildung der Kijun-Sen-Linie, um Trendwendepunkte zu erfassen und dem Trend zu folgen.

Vorteile

Die Kijun-Sen-Loop-Strategie bietet folgende Vorteile:

-

Starke Erkennung von Trendwendepunkten. Die Kijun-Sen-Linie spiegelt den Kurstrend gut wider; ihre Schleife signalisiert eine Trendwende. Die Strategie erfasst diese Wendepunkte rechtzeitig und ermöglicht so Trendfolge.

-

Kontrollierbares Drawdown-Risiko. Die Strategie begrenzt den Drawdown-Bereich mithilfe der Kijun-Sen-Linie und ist daher besser geeignet, das Drawdown-Risiko zu steuern als einfache gleitende Durchschnittsstrategien.

-

Einfache Umsetzung. Die Strategie benötigt nur die Kijun-Sen-Linie als Indikator, die Logik ist klar und einfach umsetzbar.

-

Breite Anwendbarkeit. Sie kann auf verschiedene Zeitrahmen und gängige Handelsinstrumente angewendet werden.

-

Geringer Datenbedarf. Die Strategie benötigt nur Kursdaten, keine umfangreichen Indikatorberechnungen, daher geringer Datenbedarf.

Risikoanalyse

Die Kijun-Sen-Loop-Strategie birgt auch folgende Risiken:

-

Häufige Handelssignale. Die Kijun-Sen-Linie kann häufig Schleifen bilden, was zu übermäßigem Handel, höheren Transaktionskosten und Slippage-Verlusten führt.

-

Begrenzte Drawdown-Kontrolle. Die Kijun-Sen-Linie kann den Drawdown-Bereich teilweise begrenzen, aber bei starken Kursschwankungen können die Drawdowns dennoch erheblich sein.

-

Fehlsignale. Bei häufigen Kreuzungen der Kijun-Sen-Linie in kurzer Zeit können Fehlsignale entstehen, bei denen die Positionsrichtung nicht dem Trend entspricht.

-

Abhängigkeit vom Handelsinstrument. Die Performance der Kijun-Sen-Linie variiert stark zwischen verschiedenen Instrumenten; eine Anpassung der Parameter an das jeweilige Instrument ist erforderlich.

-

Nur ein Indikator. Die Strategie basiert auf einem einzigen Indikator und ist daher anfällig für dessen Versagen.

Lösungsansätze:

- Parameter optimieren, um die Handelsfrequenz zu reduzieren.

- Stop-Loss- und Take-Profit-Strategien hinzufügen, um Drawdowns weiter zu begrenzen.

- Filter einbauen, um Fehlsignale zu vermeiden.

- Parameter an das jeweilige Instrument anpassen.

- Mehrere Indikatoren kombinieren.

Optimierungsmöglichkeiten

Die Kijun-Sen-Loop-Strategie kann in folgenden Bereichen optimiert werden:

-

Verbesserung der Trendbestimmung. Einführung weiterer Trendindikatoren wie MACD, Bollinger-Bänder usw., um Fehlsignale aufgrund eines einzelnen Indikators zu vermeiden.

-

Optimierung der Parametereinstellungen. Anpassung der Kijun-Sen-Parameter, um ein Gleichgewicht zwischen Gewinngeschwindigkeit und Trefferquote zu finden. Auch verschiedene Stop-Loss- und Take-Profit-Strategien können getestet werden.

-

Einbeziehung von Volumenmerkmalen. Signale anhand des Handelsvolumens filtern, um unplausible Signale zu vermeiden.

-

Universelle Parameter für mehrere Instrumente. Einsatz von maschinellem Lernen, um universelle Parameterbereiche für verschiedene Instrumente zu ermitteln und manuelle Parameteranpassungen zu reduzieren.

-

Optimierung des Einstiegszeitpunkts. Einführung weiterer Indikatoren zur Messung der Dynamik, um Einstiege zu stärkeren Zeitpunkten vorzunehmen.

-

Optimierung der Stop-Loss-Strategie. Verbesserung der Stop-Loss-Strategie, um unnötige Stopps bei gleichbleibender Trefferquote zu minimieren.

-

Risikomanagement-Mechanismen. Anpassung der Positionsgröße und Stop-Loss-Strategie an unterschiedliche Marktbedingungen zur aktiven Risikosteuerung.

Zusammenfassung

Die Kijun-Sen-Loop-Strategie nutzt die Schleifenbildung der Kijun-Sen-Linie zur Bestimmung von Kurstrends und bietet Vorteile wie die Erfassung von Trendwendepunkten und kontrollierbare Drawdowns. Sie birgt jedoch auch Risiken wie Fehlsignale und begrenzte Drawdown-Kontrolle. Zukünftige Verbesserungen könnten die Optimierung der Parametereinstellungen und die Integration zusätzlicher Indikatoren umfassen, um die Strategie robuster und zuverlässiger zu machen. Insgesamt ist die Kijun-Sen-Strategie einfach und praktisch; mit entsprechender Optimierung kann sie zu einer der grundlegenden Strategien im quantitativen Handel werden.

- 1