Zweiseitige Ausbruch-Umkehr-Strategie

Überblick

Die bidirektionale Ausbruchs-Umkehrstrategie ist eine auf Preis-Pivot-Punkten basierende Umkehrhandelsstrategie. Sie erkennt durch die Identifikation von Extrempunkten des Preises innerhalb einer bestimmten Anzahl von Bars den möglichen Zeitpunkt einer Preisumkehr. Wenn der Preis den Extrempunkt durchbricht, wird eine gegenläufige Position eröffnet. Die Strategie eignet sich für Märkte mit hoher Volatilität und kann kurzfristige Umkehrchancen nutzen.

Strategieprinzip

Der Kern der bidirektionalen Ausbruchs-Umkehrstrategie ist:

-

Mit den Funktionen

pivothigh()undpivotlow()werden die höchsten und niedrigsten Preise der letzten n Bars als Extrempunkte berechnet. Hier wird n auf 4 gesetzt. -

Wenn das Hoch des aktuellen Balkens den Hochpunkt (Pivot High) übersteigt, wird angenommen, dass der Preis möglicherweise umkehrt, und es wird eine Short-Position eröffnet. Der Stop-Loss wird oberhalb des Hochpunkts platziert.

-

Wenn das Tief des aktuellen Balkens den Tiefpunkt (Pivot Low) unterschreitet, wird angenommen, dass der Preis möglicherweise umkehrt, und es wird eine Long-Position eröffnet. Der Stop-Loss wird unterhalb des Tiefpunkts platziert.

-

Sobald der Preis den Extrempunkt in die entgegengesetzte Richtung durchbricht, wird das vorherige Signal ungültig und es wird auf die nächste Handelsgelegenheit gewartet.

Durch diese Methode nutzt die Strategie die kurzfristige Umkehrchance beim Durchbrechen der Extrempunkte. Gleichzeitig wird durch das Setzen eines Stop-Loss das Risiko kontrolliert.

Vorteile

Die bidirektionale Ausbruchs-Umkehrstrategie bietet folgende Vorteile:

-

Verkäuflicher/Runder Ansatz: Nutzung von Extrempunkten zur Bestimmung von Umkehrpunkten.

-

Geeignet für Märkte mit hoher Volatilität wie Kryptowährungen, die kurzfristige Umkehrmöglichkeiten bieten.

-

Relativ einfache Regeln, leicht verständlich und anwendbar.

-

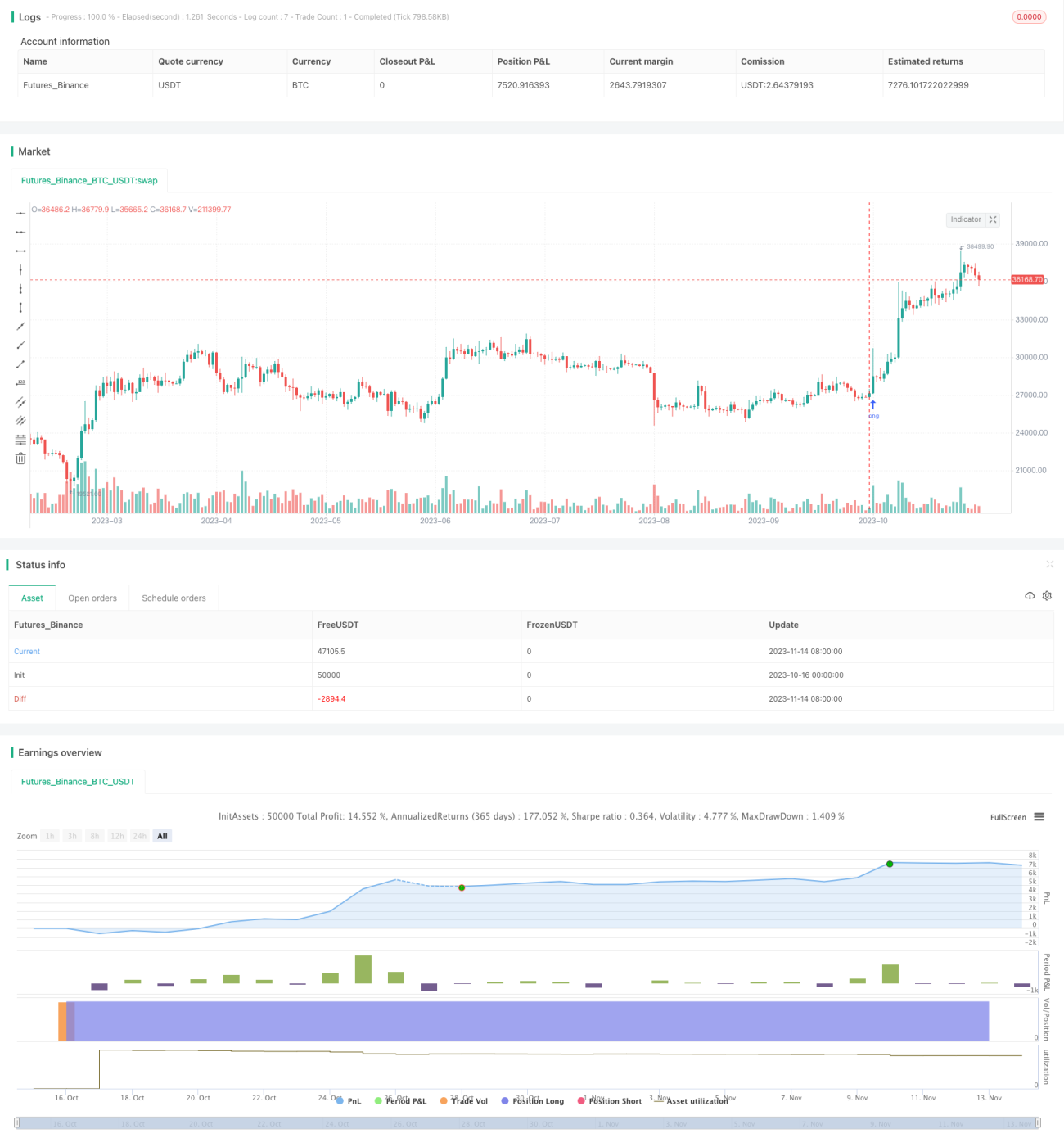

Der maximale Drawdown beträgt nur 10 %, das Risiko ist kontrollierbar.

-

Der Gewinn beträgt bis zu 350 %, die Sharpe Ratio liegt über 1.

Risikoanalyse

Die bidirektionale Ausbruchs-Umkehrstrategie birgt folgende Risiken:

-

Bei anhaltenden Trends kann es zu mehreren kleinen Stop-Loss-Verlusten kommen.

-

Extrempunkte sind nicht zwangsläufig Umkehrpunkte; es besteht das Risiko, Umkehrungen zu verpassen oder unzureichende Umkehrungen zu erleben.

-

Nach dem Durchbrechen eines Extrempunkts ist eine sofortige Umkehr nicht garantiert; es besteht die Gefahr von weiteren Verlusten durch Nachlaufen.

-

Es werden nur die Extreme der letzten 4 Bars berücksichtigt; die Stichprobe könnte zu klein sein.

-

Die Marktliquidität wird nicht berücksichtigt; große Positionen könnten den Preis beeinflussen.

-

Der Backtesting-Zeitraum ist relativ kurz; die langfristige Wirksamkeit ist fraglich.

Optimierungsmöglichkeiten

Die bidirektionale Ausbruchs-Umkehrstrategie kann in folgenden Bereichen optimiert werden:

-

Vergrößerung des Zeitraums für Extrempunkte, um eine zu kleine Stichprobe zu vermeiden. Ein dynamisches Intervall könnte festgelegt werden.

-

Nach dem Durchbrechen eines Extrempunkts auf zusätzliche Bestätigungssignale warten, z. B. Volumenanstieg, MACD-Divergenz usw.

-

Dynamische Anpassung der Positionsgröße an die Marktliquidität.

-

Kombination mit Trendindikatoren, um häufige Stop-Loss-Verluste in Trends zu vermeiden.

-

Hinzufügen einer Trailing-Stop-Strategie, um Gewinne zu sichern.

-

Separate Parametertests für verschiedene Instrumente und Festlegung optimaler Parameter.

-

Verlängerung des Backtesting-Zeitraums und Einbeziehung von Futures-Daten zur Überprüfung der Stabilität der Strategie.

Zusammenfassung

Die bidirektionale Ausbruchs-Umkehrstrategie nutzt Preis-Extrempunkte zur Bestimmung von Umkehrzeitpunkten und kann in Märkten mit hoher Volatilität kurzfristige Chancen nutzen. Ihre Vorteile sind einfache Regeln, niedriger Drawdown und hohe Rendite. Allerdings birgt sie auch Risiken wie das Verpassen von Umkehrungen und Verluste durch Nachlaufen. Durch die Vergrößerung der Stichprobe, das Hinzufügen von Umkehrbestätigungen und dynamische Stop-Losses kann die Strategie optimiert werden, um robuster und zuverlässiger zu werden. Eine Validierung über längere Zeiträume und in verschiedenen Märkten ist erforderlich, um ihre langfristige Wirksamkeit sicherzustellen. Insgesamt eignet sich die bidirektionale Ausbruchs-Umkehrstrategie für quantitative Trader, die mit kurzfristigen Handelsfähigkeiten vertraut sind.

/*backtest

start: 2023-10-16 00:00:00

end: 2023-11-15 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("QuantNomad - Pivot Reversal Strategy - XBTUSD - 1h", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 50)

// - 1