Doppelte-Gleitende-Durchschnitt-Umkehrstrategie

Überblick

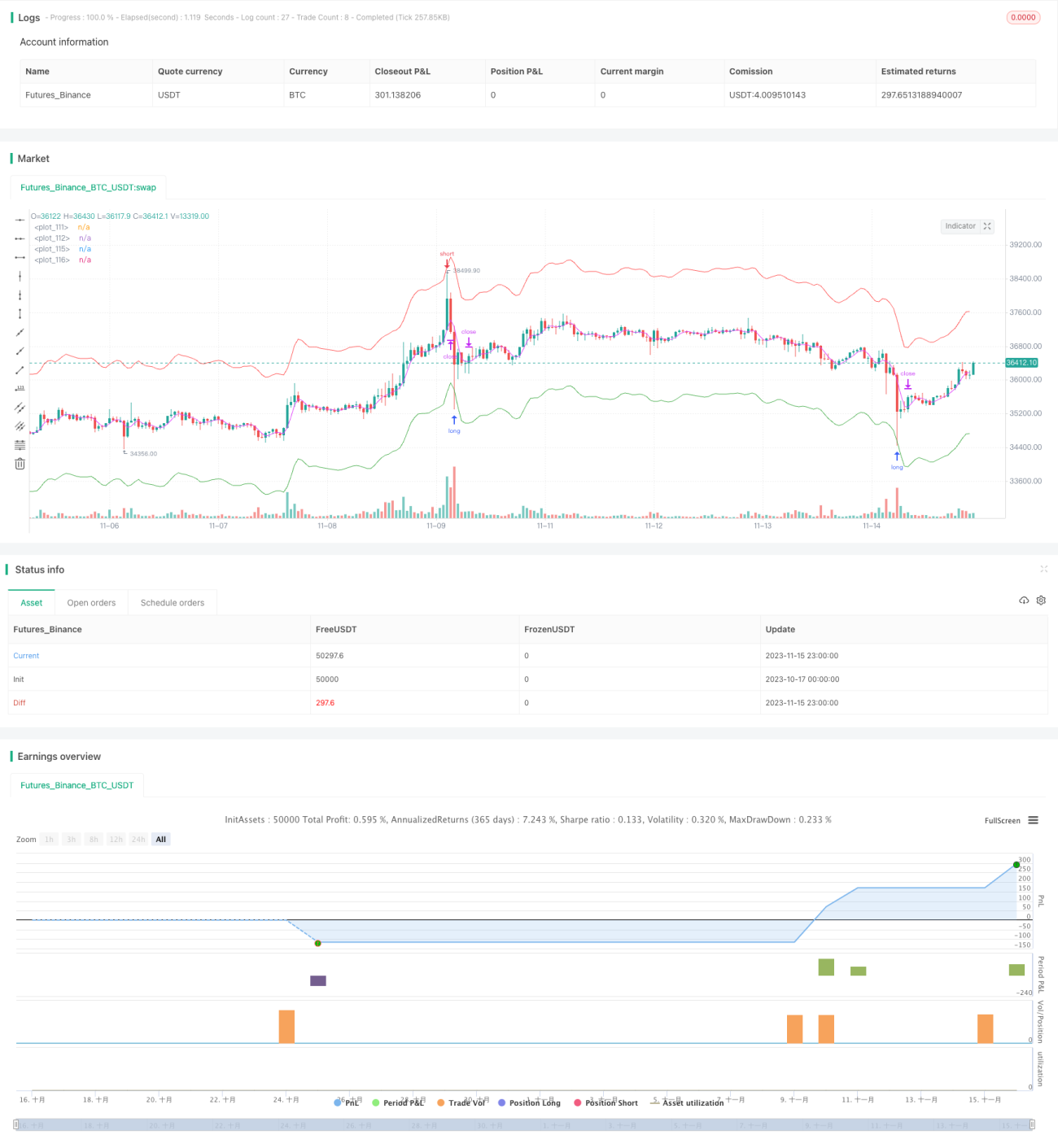

Die Dual Moving Average Reversion Strategy ist eine typische kurzfristige Reversal-Handelsstrategie. Die Strategie verwendet zwei gleitende Durchschnitte mit unterschiedlichen Parametereinstellungen, um Handelssignale zu generieren und Gewinne zu erzielen, wenn sich der Trend umkehrt.

Strategieprinzip

Die Strategie verwendet zwei gleitende Durchschnitte zur Generierung von Handelssignalen. Der erste gleitende Durchschnitt maopening dient zur Bestimmung der Trendrichtung, der zweite gleitende Durchschnitt maclosing zum Auslösen von Handelssignalen.

Wenn maopening steigt, deutet dies auf eine Aufwärtstrendphase hin; wenn maopening fällt, auf eine Abwärtstrendphase. maclosing wird mit einem Faktor größer als 1 multipliziert, um ihn empfindlicher zu machen und Reversalsignale früher auszulösen.

Konkret: Wenn maopening steigt und maclosing unter maopening kreuzt, signalisiert dies eine Trendumkehr, und die Strategie eröffnet eine Short-Position. Wenn maopening fällt und maclosing über maopening kreuzt, signalisiert dies eine Trendumkehr, und die Strategie eröffnet eine Long-Position.

Zu den Parametern der Strategie gehören der gleitende Durchschnittstyp, die Länge, die Datenquelle usw. Diese können angepasst werden, um bessere Handelsergebnisse zu erzielen. Darüber hinaus enthält die Strategie einige optionale Einstellungen wie Eröffnungsmodus, Stop-Loss-Methode usw., die je nach Bedarf konfiguriert werden können.

Vorteile

Die Vorteile der Dual Moving Average Reversion Strategy umfassen:

-

Geringer Drawdown, geeignet für kurzfristigen Handel. Die Verwendung zweier schneller gleitender Durchschnitte ermöglicht eine schnelle Erfassung kurzfristiger Trendumkehrungen bei geringem Drawdown.

-

Einfach umsetzbar, leicht zu verstehen. Ein Crossover der beiden gleitenden Durchschnitte ist das Handelssignal – sehr klar und einfach.

-

Viele anpassbare Parameter zur Optimierung. Die Parameter beider gleitender Durchschnitte sowie der Multiplikator können optimiert werden, um die beste Parameterkombination zu finden.

-

Automatisierbar, geeignet für algorithmischen Handel. Die Strategielogik ist klar und einfach, die Ausführungshäufigkeit hoch – ideal für die Programmierung eines automatisierten Handels.

-

Kontrolliertes Risiko durch Stop-Loss-Mechanismus. Es können Trailing-Stop-Loss oder feste Stop-Loss-Werte eingestellt werden, um Einzelverluste zu begrenzen.

Risikoanalyse

Die Dual Moving Average Reversion Strategy birgt auch einige Risiken:

-

Crossover-Verzögerung. Gleitende Durchschnitte hinken dem Preis hinterher; zum Zeitpunkt des Crossovers könnte die Trendumkehr bereits eine Weile stattgefunden haben.

-

Gefahr des „Eintretens“ (Fallen in eine Falle). Eine Trendumkehr muss nicht nachhaltig sein; es kann schnell zu einer erneuten Umkehr kommen, was zu Verlusten führt.

-

Drawdowns bestehen weiterhin. Ein rechtzeitiger Stop-Loss kann Einzelverluste reduzieren, aber aufeinanderfolgende Stop-Losses können zu erheblichen Drawdowns führen.

-

Risiko der Überoptimierung. Übermäßige Optimierung der Parameter kann zu guten Ergebnissen in historischen Daten führen, aber in der Praxis schlecht abschneiden.

Lösungen für diese Risiken umfassen:

-

Parameteroptimierung, um eine schnell reagierende Einstellung der gleitenden Durchschnitte zu finden.

-

Kombination mit anderen Indikatoren, um ein Eintreten zu vermeiden, z. B. Volumen-Preis-Indikatoren, Volatilitätsindikatoren usw.

-

Anpassung der Stop-Loss-Position, um die Wahrscheinlichkeit aufeinanderfolgender Stop-Losses zu verringern.

-

Tests mit mehreren Parametersätzen, um die Robustheit der Parameter zu bewerten.

Optimierungsmöglichkeiten

Die Dual Moving Average Reversion Strategy kann in folgenden Bereichen optimiert werden:

-

Testen verschiedener Arten gleitender Durchschnitte, um reaktionsschnellere zu finden, z. B. Kama, ZLEMA usw.

-

Optimierung der Parameter der gleitenden Durchschnitte, um die beste Längenkombination zu finden. Kürzere Perioden liefern oft bessere Ergebnisse.

-

Testen verschiedener Datenquellen wie Schlusskurs, Durchschnittspreis, typischer Preis usw.

-

Hinzufügen eines Trendfilters, um ungeeignete Reversalsignale zu vermeiden, z. B. mit Donchian-Kanälen.

-

Bestätigung durch andere Indikatoren wie MACD, OBV usw.

-

Erweiterung des Risikomanagements, z. B. Trailing-Stop-Loss, maximaler Kontoverlust usw.

-

Portfolio-Optimierung, um die optimale Asset-Allokation zu finden.

-

Robustheitstests der Parameter, um das Risiko einer Überoptimierung zu bewerten.

Zusammenfassung

Die Dual Moving Average Reversion Strategy ist eine einfache und praktische kurzfristige Handelsstrategie, die sich gut zur Erfassung kurzfristiger Trendumkehrungen am Markt eignet. Sie zeichnet sich durch geringen Drawdown, einfache Implementierung und hohe Eignung für den quantitativen Handel aus. Allerdings gibt es Probleme wie Verzögerungen und das Risiko des Eintretens. Durch Parameteroptimierung, Hinzufügen von Indikatorfiltern und Verbesserung der Risikokontrolle kann die Strategie weiterentwickelt werden, um eine stabile und in der Praxis effektive Strategie zu schaffen.

/*backtest

start: 2023-10-17 00:00:00

end: 2023-11-16 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title = "hamster-bot MRS 2", overlay = true, default_qty_type = strategy.percent_of_equity, initial_capital = 100, default_qty_value = 100, pyramiding = 9, commission_value = 0.045, backtest_fill_limits_assumption = 1)

info_options = "Options"

- 1