Quantitative Handelsstrategie mit Doppeltem MA-Kreuz und RSI-Indikator

Überblick

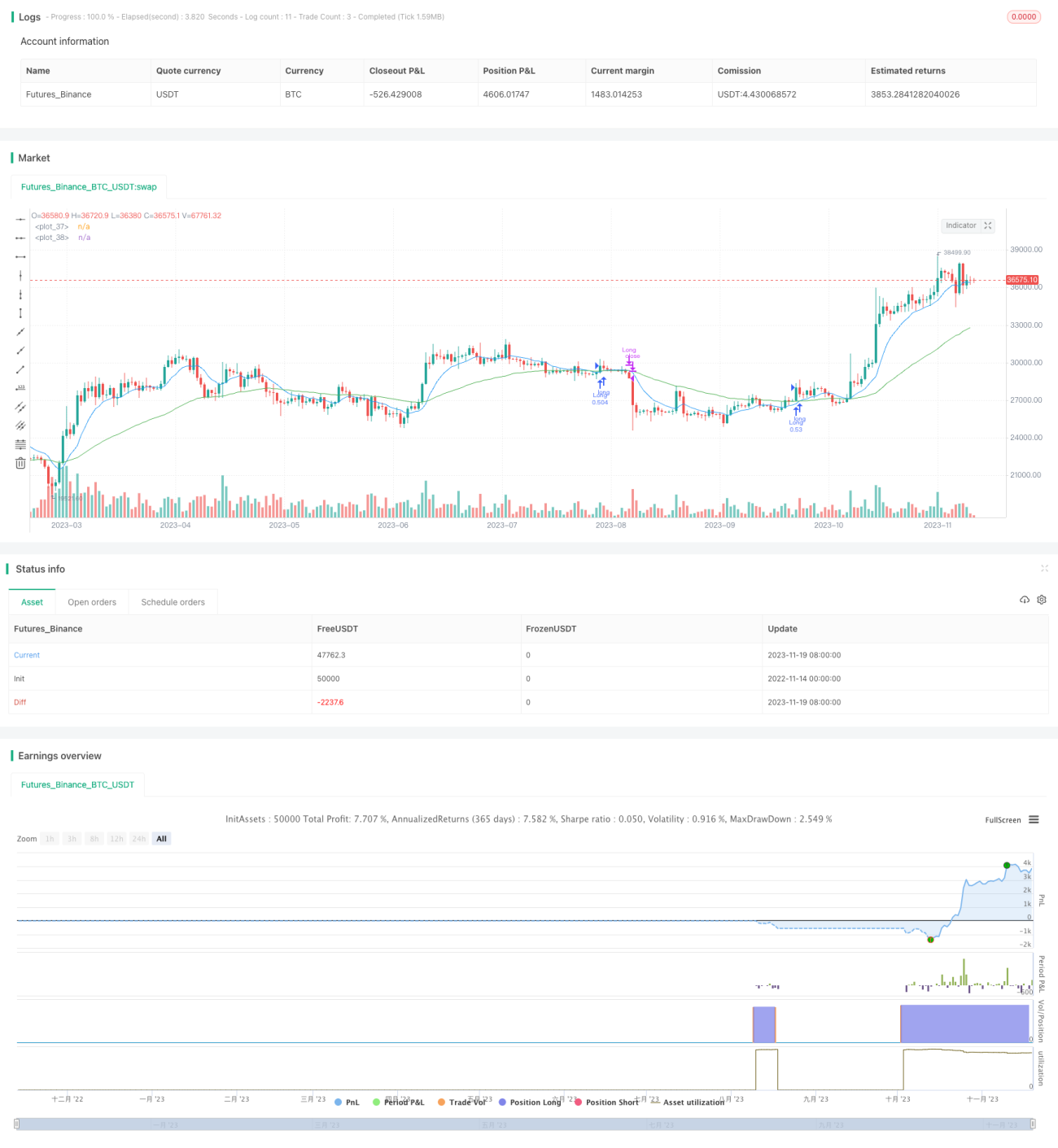

Diese Strategie kombiniert einen Doppel-Gleitenden-Mittelwert-Crossover mit dem RSI-Indikator, um Trendrichtung und überkaufte/überverkaufte Bedingungen zu identifizieren. Bei Erfüllung der Kaufbedingungen wird eine Long-Position eröffnet, bei Erfüllung der Verkaufsbedingungen wird die Position geschlossen. Ziel der Strategie ist es, mithilfe des MA-Crossovers die Trendrichtung zu bestimmen und gleichzeitig den RSI zu nutzen, um zu vermeiden, an Marktspitzen Long-Positionen oder an Markttiefs Short-Positionen einzugehen, und so bessere Erträge zu erzielen.

Strategieprinzip

Wenn der schnelle 9-Perioden-Gleitende-Mittelwert den langsamen 50-Perioden-Gleitenden-Mittelwert von unten nach oben kreuzt, deutet dies auf einen Anstieg des kurzfristigen Trends bei gleichzeitigem Anstieg des langfristigen Trends hin – ein typisches bullisches Signal. Wenn gleichzeitig der RSI-Indikator um mehr als 5 Punkte über dem vorherigen Wert liegt und unter 70 bleibt, deutet dies auf einen Bereich vor einer Überkauft-Situation hin, was einen günstigen Zeitpunkt für den Einstieg einer Long-Position darstellt.

Wenn der schnelle 9-Perioden-MA den langsamen 50-Perioden-MA von oben nach unten kreuzt, signalisiert dies einen bärischen Markt, und die Position sollte geschlossen werden.

Vorteile

- Nutzung des Doppel-MA-Crossovers zur Bestimmung des Haupttrends, um Fehlsignale durch Ausbrüche zu vermeiden

- RSI-Indikator verhindert Fehlentscheidungen an Marktwendepunkten

- Flexible Anpassung der MA-Perioden zur Anpassung an verschiedene Produkte und Zeitdimensionen

- Kontrollierbare Stop-Loss-Strategie

Risiken

- MA-Crossover-Signale können zeitlich verzögert sein und zu Verlusten führen

- Falsche RSI-Parametereinstellungen können den optimalen Einstiegszeitpunkt verpassen lassen

- Die Handelsvolumina müssen die Kursbewegungen stützen können

- Irrationale Kursbewegungen aufgrund unerwarteter Ereignisse erfordern manuelle Eingriffe

Optimierungsmöglichkeiten

- Optimierung der RSI-Parameter für beste Ergebnisse

- Kombination mit Volumenindikatoren zur Vermeidung von Fehlsignalen

- Testen optimaler MA-Parameter für verschiedene Produkte und Zeitdimensionen

- Angemessene Lockerung des Stop-Loss-Spielraums, um ein Eintreten zu vermeiden

Zusammenfassung

Diese Strategie nutzt den Doppel-MA-Crossover zur Trendbestimmung und den RSI, um nicht in überkauften oder überverkauften Bereichen zu handeln. Sie kann effektiv langfristige Trends ausnutzen, um stabile Renditen zu erzielen. Allerdings muss die zeitliche Verzögerung der MA-Crossover-Signale und die Anpassung der RSI-Parameter beachtet werden, ebenso wie die Beziehung zwischen Kurs und Volumen. Durch kontinuierliches Testen und Optimieren kann diese Strategie noch bessere Ergebnisse erzielen.

- 1