Dynamische Gleitende-Durchschnitts-Tracking-Strategie

Überblick

Die Kernidee dieser Strategie besteht darin, mithilfe eines dynamischen gleitenden Durchschnitts dem Trend zu folgen, Stop-Loss und Take-Profit festzulegen und Heikin-Ashi-Kerzen für Long/Short-Signale zu nutzen. Der ATR-Indikator wird verwendet, um den dynamischen gleitenden Durchschnitt und die Stop-Loss-Positionen zu berechnen.

Strategieprinzip

Die Strategie berechnet zunächst den ATR-Indikator und kombiniert ihn dann mit der eingegebenen Preisquelle und den Parametern, um einen dynamischen gleitenden Durchschnitt zu ermitteln. Wenn der Preis über/unter dem dynamischen gleitenden Durchschnitt liegt, werden Long/Short-Signale generiert. Gleichzeitig werden Stop-Loss- und Take-Profit-Positionen festgelegt, die bei Preisänderungen in Echtzeit aktualisiert werden.

Im Einzelnen wird zunächst der ATR-Indikator mit dem Parameter nLoss berechnet. Dann werden der aktuelle Periodenpreis und die Stop-Loss-Position der vorherigen Periode ermittelt, verglichen und die Stop-Loss-Linie aktualisiert. Wenn der Preis die Stop-Loss-Linie der vorherigen Periode durchbricht, werden Long/Short-Signale (pos) mit entsprechender Farbe generiert; bei Handelssignalen werden Pfeilmarkierungen gezeichnet. Schließlich wird die Position gemäß der Stop-Loss- und Take-Profit-Logik geschlossen.

Vorteilsanalyse

Der größte Vorteil dieser Strategie liegt in der Echtzeitverfolgung von Preisänderungen mithilfe des dynamischen gleitenden Durchschnitts. Dies erfasst Trends besser als ein herkömmlicher feststehender gleitender Durchschnitt und verringert die Wahrscheinlichkeit von Fehlsignalen. In Kombination mit dem ATR-Stopp kann die Stop-Loss-Position flexibel an die Marktvolatilität angepasst werden, wodurch das Risiko effektiv kontrolliert wird.

Risiken und Lösungen

Das Hauptrisiko der Strategie besteht darin, dass der Preis größere Gap-Bewegungen aufweisen kann, die die Stop-Loss-Linie durchbrechen und falsche Signale erzeugen. Außerdem kann eine ungünstige Parametereinstellung zu übermäßig häufigen Trades führen.

Lösungsansätze sind die Optimierung der Periodenlänge des gleitenden Durchschnitts, die Anpassung der ATR- und Stop-Loss-Koeffizienten, um die Wahrscheinlichkeit falscher Signale zu verringern. Zudem können Filterbedingungen hinzugefügt werden, um zu dichte Trades zu vermeiden.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Testen verschiedener Typen und Perioden von gleitenden Durchschnitten, um die optimale Parameterkombination zu finden

- Optimierung des ATR-Zeitrahmens zur Abstimmung der Stopp-Empfindlichkeit

- Hinzufügen zusätzlicher Filterbedingungen und Indikatoren zur Verbesserung der Signalqualität

- Anpassung der Stop-Loss- und Take-Profit-Werte zur Optimierung des Risiko-Ertrags-Verhältnisses

Zusammenfassung

Der Kern dieser Strategie ist die Echtzeitverfolgung von Preisänderungen durch einen dynamischen gleitenden Durchschnitt, die dynamische Festlegung von Stop-Loss-Positionen mittels des ATR-Indikators und die strenge Risikokontrolle bei gleichzeitiger Trendverfolgung. Durch Parameteroptimierung und Regelanpassungen kann diese Strategie zu einem sehr praktischen quantitativen System weiterentwickelt werden.

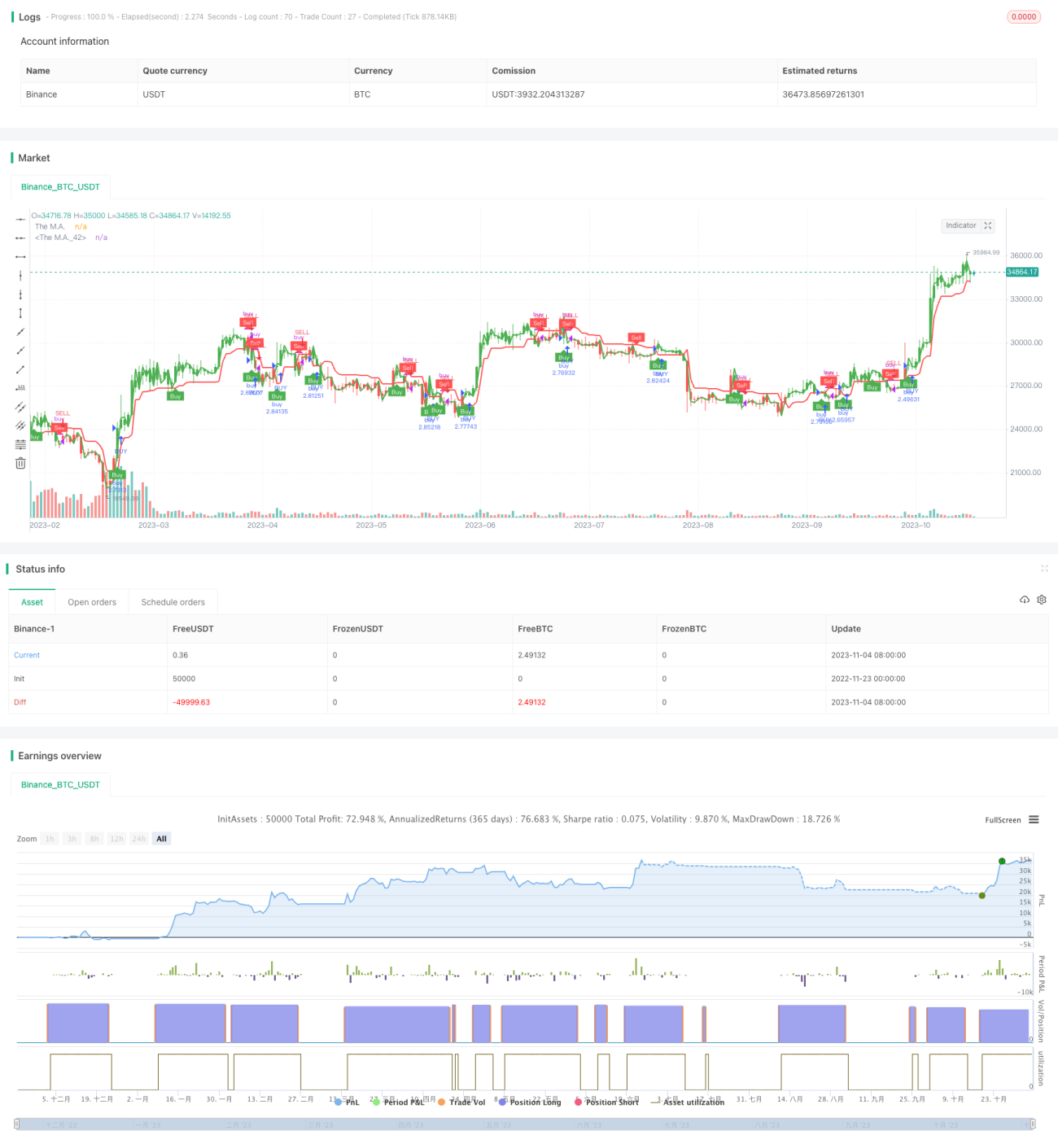

/*backtest

start: 2022-11-23 00:00:00

end: 2023-11-05 05:20:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"BTC_USDT","stocks":0}]

*/

//@version=5

strategy(title='UT Bot v5', overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

//CREDITS to HPotter for the orginal code. The guy trying to sell this as his own is a scammer lol.

//Edited and converted to @version=5 by SeaSide420 for Paperina- 1