Zwei-Linien-Kreuzungs-Umkehrstrategie

Überblick

Die Zwei-Linien-Kreuzungs-Umkehrstrategie ist eine Trendfolgestrategie, die die 123-Umkehrstrategie und die DiNapoli-Detrend-Oszillatorstrategie kombiniert. Durch die Kreuzung zweier Linien werden Handelssignale generiert, um Markttrends zu verfolgen.

Strategieprinzip

Die Strategie besteht aus zwei Teilen:

-

123-Umkehrstrategie: Diese Strategie nutzt den Stochastic-Indikator zur Signalgenerierung. Wenn der Schlusskurs an zwei aufeinanderfolgenden Tagen fällt und dann steigt, und die schnelle Stochastic-Linie unter der langsamen Linie liegt und unter 50 liegt, wird ein Kaufsignal erzeugt. Wenn der Schlusskurs an zwei aufeinanderfolgenden Tagen steigt und dann fällt, und die schnelle Stochastic-Linie über der langsamen Linie liegt und über 50 liegt, wird ein Verkaufssignal erzeugt.

-

DiNapoli-Detrend-Oszillatorstrategie: Diese Strategie verwendet den gleitenden Mittelwert des Preises. Wenn der Preis einen bestimmten Prozentsatz über oder unter dem gleitenden Mittelwert liegt, werden Handelssignale generiert. Konkret: Wenn der Preis den positiven Triggerwert des gleitenden Mittelwerts überschreitet, entsteht ein Kaufsignal; wenn der Preis unter den negativen Triggerwert fällt, entsteht ein Verkaufssignal.

Die beiden Strategien erzeugen jeweils unabhängige Signale. Die vorliegende Strategie integriert sie: Nur wenn die Signale beider Strategien übereinstimmen (d.h. die beiden Linien kreuzen sich in die gleiche Richtung), wird ein tatsächlicher Handelsauftrag ausgelöst. Andernfalls erfolgt keine Aktion.

Vorteile

Die Strategie kombiniert zwei Handelssignale und kann Markttrends effektiv verfolgen. Sie bietet folgende Vorteile:

-

Sie nutzt die Stärke des Stochastic-Indikators zur Beurteilung von Dynamik und Trend, um Verluste durch irreführende Einzelsignale zu vermeiden.

-

Der DiNapoli-Indikator kann Trends effektiv identifizieren und unnötige Positionseröffnungen durch zufällige Schwankungen vermeiden.

-

Die Kreuzung zweier Linien reduziert falsche Signale, verbessert die Signalqualität und liefert eine solide Grundlage für die Kursrichtung.

-

Die Strategieparameter sind anpassbar. Der Nutzer kann je nach persönlicher Präferenz Parameterkombinationen wählen, um sich flexibel an unterschiedliche Marktbedingungen anzupassen.

Risikoanalyse

Die Strategie birgt folgende Risiken:

-

In einem Bullenmarkt kann die Strategie aufgrund zu vorsichtiger Parametereinstellungen gute Einstiegsmöglichkeiten verpassen. Durch Anpassung der Parameter kann die Strategie aggressiver gestaltet werden.

-

In einem Bärenmarkt können die Zwei-Linien-Kreuzungssignale verzögert auftreten, was zu Überkauft-/Überverkauft-Situationen führt. Die Durchschnittsperioden sollten verkürzt werden, um die Strategie sensibler zu machen.

-

Bei starken einseitigen Kursbewegungen können die Kreuzungssignale träge sein. Es sollten Stop-Losses gesetzt werden, um Verluste zu begrenzen.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

-

Testen und Optimieren der Parameter für den Stochastic-Indikator und den DiNapoli-Indikator, um die beste Parameterkombination zu finden.

-

Hinzufügen weiterer Hilfsindikatoren wie Volume, um die interne Logik der Strategie zu erweitern und die Signalgenauigkeit zu erhöhen.

-

Einsatz von maschinellem Lernen zum Trainieren und Optimieren von Strategieparametern und Signalgenerierungsregeln, um die Anpassungsfähigkeit an Marktveränderungen zu verbessern.

-

Verwendung fortgeschrittener technischer Indikatoren zur Erkennung lokaler Strukturen, um kurz- und mittelfristige Signale von langfristigen zu unterscheiden, sodass die Strategie in mehreren Zeitrahmen arbeiten kann.

Zusammenfassung

Die Zwei-Linien-Kreuzungs-Umkehrstrategie kombiniert zwei Indikatoren, um durch Linienkreuzung Handelssignale zu erzeugen. Sie kann Markttrends effektiv verfolgen und unter kontrolliertem Risiko gute Renditen erzielen. Es handelt sich um eine zuverlässige Trendfolgestrategie. Durch Parameteroptimierung und Hinzufügen von Hilfsindikatoren kann die Strategie kontinuierlich verbessert und weiterentwickelt werden, was ihr ein breites Anwendungspotenzial verleiht.

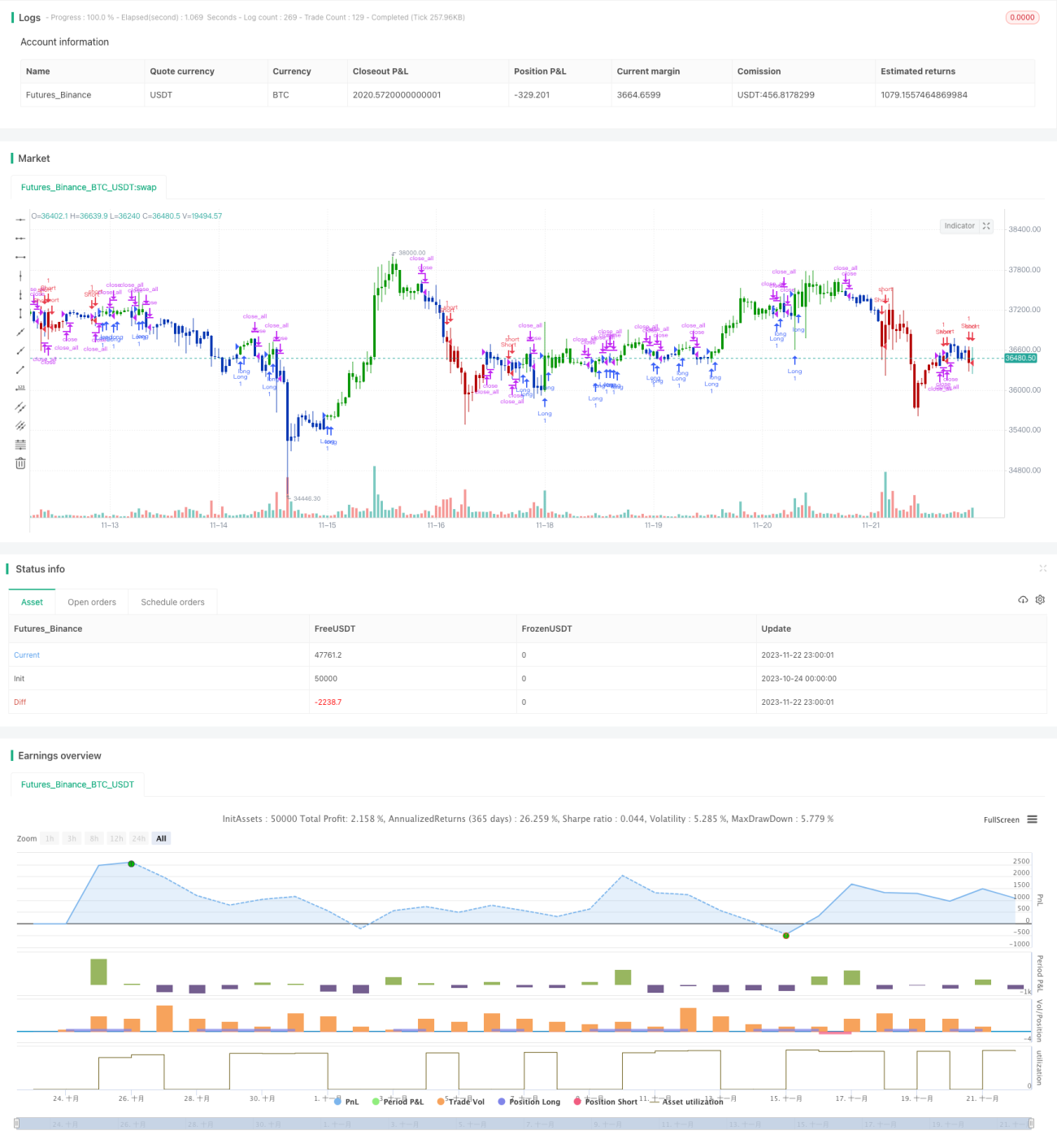

/*backtest

start: 2023-10-24 00:00:00

end: 2023-11-23 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 18/02/2020

// This is combo strategies for get a cumulative signal. - 1