TSLA-Handelsstrategie basierend auf RSI und dem Stochastic-Indikator

Diese Strategie nutzt zwei verschiedene Arten von technischen Indikatoren, RSI und Estocastic, und entwirft Handelsregeln unter dem Doppelzeitrahmen von TSLA 5 Minuten und S&P 100 1 Minute, um ein automatisiertes Handelssystem für TSLA-Aktien zu realisieren.

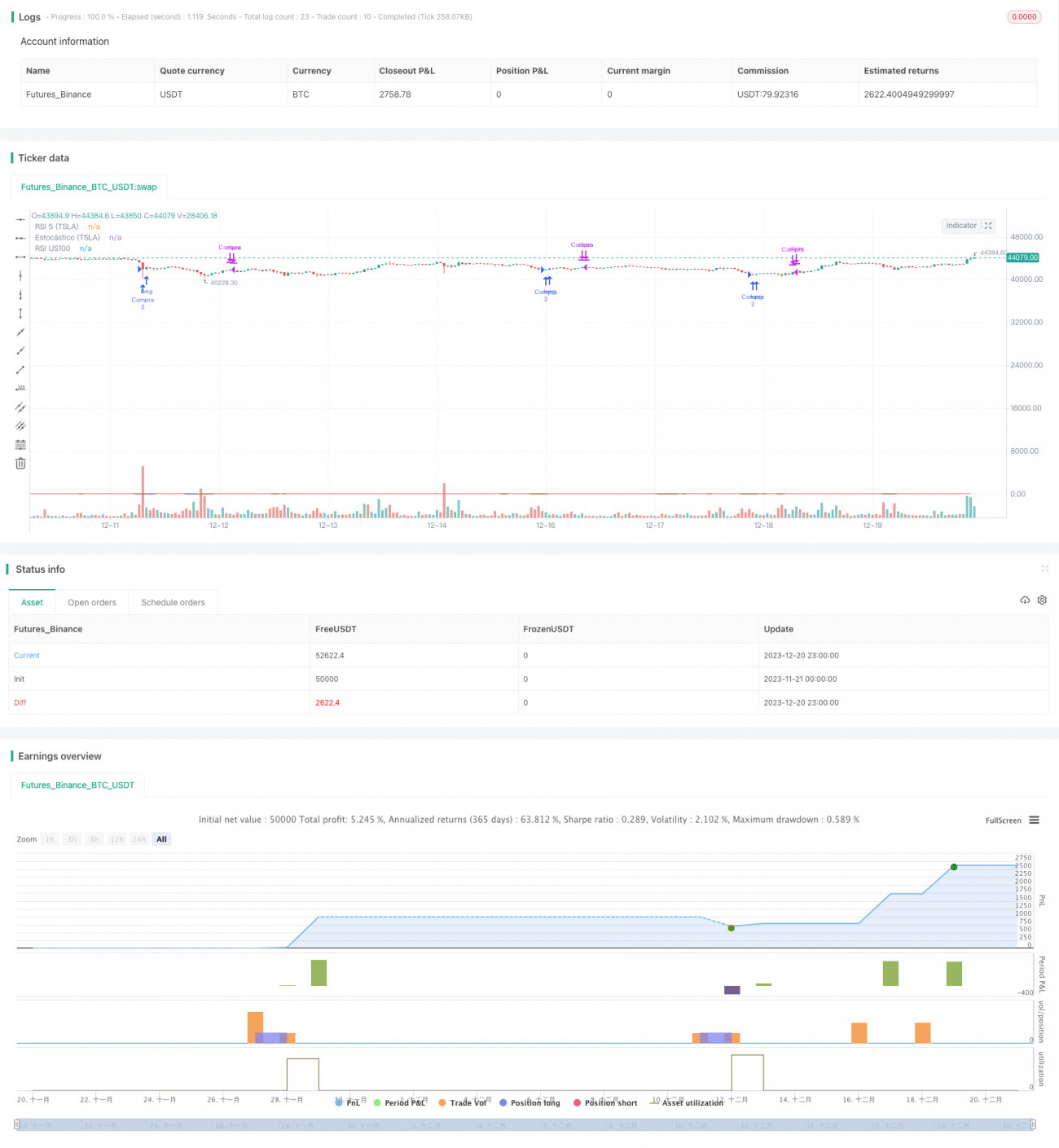

Strategieübersicht

Der Hauptgedanke dieser Strategie besteht darin, gleichzeitig die technischen Indikatoren des TSLA-Kurses und des US-Aktienmarktes zu überwachen und Handelssignale auszulösen, wenn beide gleichzeitig überkaufte oder überverkaufte Zustände erreichen. Die Strategie kombiniert Indikatoren mit den beiden Zeitrahmen 5 Minuten und 1 Minute, wodurch ein Teil der Rauschsignale effektiv herausgefiltert werden kann.

Strategieprinzip

Zunächst berechnet die Strategie den 5-Tage-RSI auf dem 5-Minuten-Kerzenchart von TSLA und den 14-Tage-RSI auf dem 1-Minuten-Kerzenchart des S&P 100. Wenn der 5-Tage-RSI von TSLA unter 30 und der 14-Tage-RSI des S&P 100 ebenfalls unter 30 liegt, wird der TSLA-Kurs als überverkauft angesehen und zu diesem Zeitpunkt ein Kaufsignal ausgegeben.

Nach dem Kauf überwacht die Strategie weiterhin den 14-Tage-Estocastic auf dem 1-Minuten-Kerzenchart von TSLA. Wenn der Estocastic-Indikator 78 überschreitet, wird der TSLA-Kurs als nach oben an das Bollinger-Band zurückprallend angesehen und zu diesem Zeitpunkt ein Verkaufssignal ausgegeben.

Darüber hinaus ist die Strategie mit einer Stopp-Loss-Schwelle von 3% ausgestattet. Wenn der Kurs die Stopp-Loss-Schwelle nach unten durchbricht, wird ebenfalls aktiv ein Ausstieg vorgenommen.

Strategievorteile

- Mehrfachzeitrahmen-Design, das Rauschsignale effektiv herausfiltern kann

- RSI- und Estocastic-Indikatoren bestätigen sich gegenseitig und verbessern die Signalqualität

- Stopp-Loss-Mechanismus begrenzt Einzelverluste

- Die Backtest-Daten basieren auf Minuten-Daten von TSLA und S&P 100, die eine hohe Marktrepräsentativität aufweisen

- Die Strategielogik ist einfach und klar, leicht verständlich und optimierbar

Strategierisiken

- Die Kombination aus mehreren Zeitrahmen und zwei Indikatoren kann einige Gelegenheiten übersehen

- Eine zu aggressive Stopp-Loss-Positionierung kann unnötige Slippage-Verluste verursachen

- Der S&P 100 als Hilfsinstrument für Handelssignale bringt selbst ein gewisses systematisches Risiko mit sich

- Die Qualität der Backtest-Daten und Veränderungen der Marktbedingungen können ebenfalls die Ergebnisse beeinflussen

Strategieoptimierungsrichtungen

- Es können mehr Parameterkombinationen getestet werden, um die beste Indikatorkonfiguration zu finden

- Ein adaptiver Stopp-Loss-Algorithmus kann hinzugefügt werden

- Ein Positionsmanagement-Modul kann integriert werden, um mehr Kursgewinne zu sichern

- Ein maschineller Lernalgorithmus kann trainiert werden, um die Indikatorgewichte anzupassen

- In längeren Zeitrahmen können Wendepunkte für den Handel gesucht werden

Zusammenfassung

Diese Strategie ist im Wesentlichen eine klassische Überkauft/Überverkauft-Umkehrstrategie, die durch die Hinzunahme eines Mehrfachzeitrahmen-Validierungssystems und eines Stopp-Loss-Moduls robuster wird. Der Vorteil der Strategie liegt in ihrer Einfachheit und leichten Umsetzbarkeit. Die nächste Forschungsrichtung besteht darin, bei gleichzeitiger Risikokontrolle mehr Alpha zu erzielen, was eine maßgeschneiderte Optimierung der Indikatoren und Modelle erfordert. Insgesamt legt diese Strategie eine solide Grundlage für den Aufbau eines quantitativen Handelssystems.

- 1