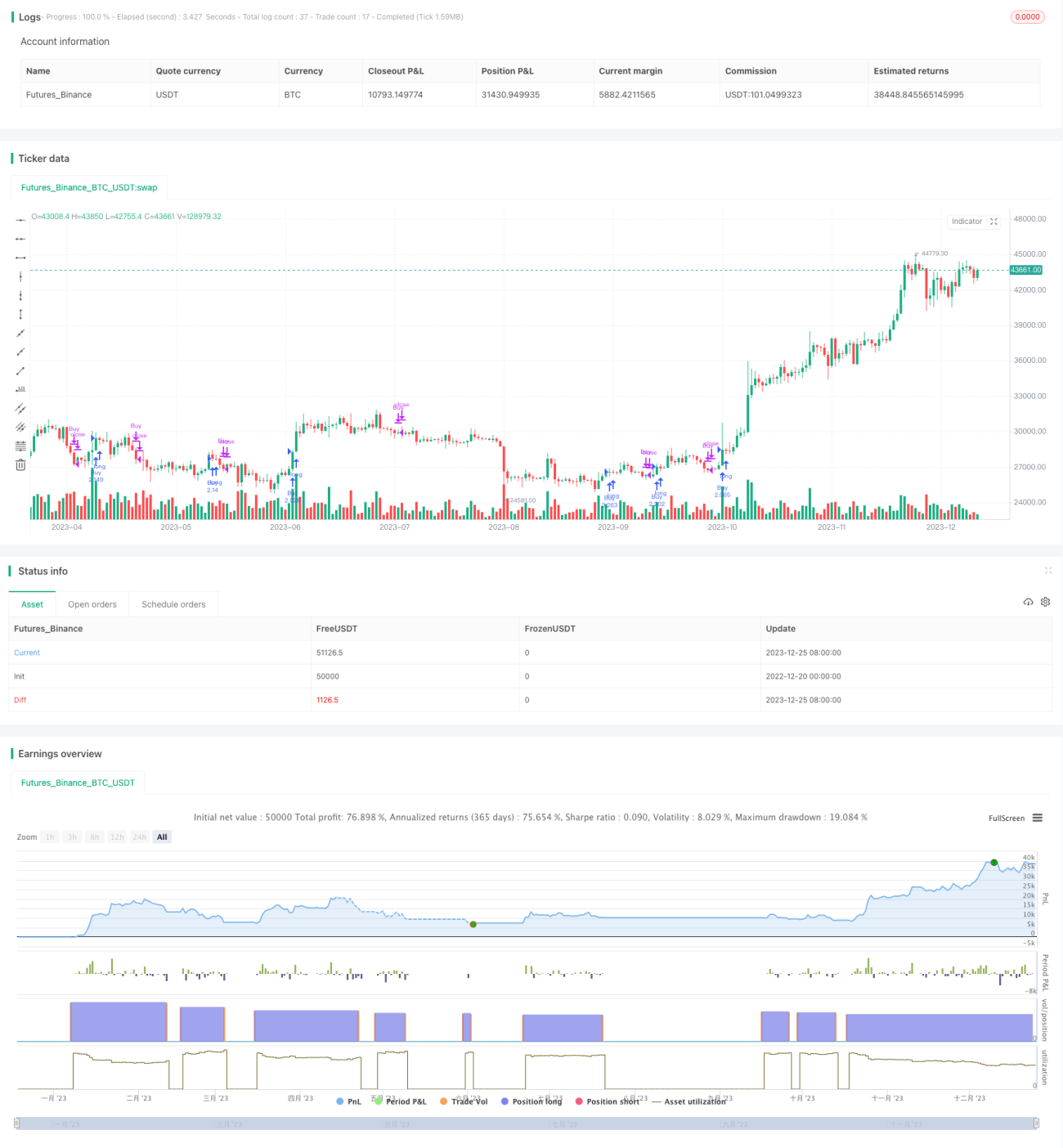

Trendfolgestrategie basierend auf dem EMA-Indikator

Überblick

Diese Strategie verwendet die Kreuzung von schnellen und langsamen EMA-Linien, um Preistrends zu verfolgen. Wenn die schnelle Linie die langsame Linie von unten nach oben kreuzt, wird eine Long-Position eröffnet; wenn die schnelle Linie die langsame Linie von oben nach unten kreuzt, wird die Position geschlossen. Die Strategie eignet sich vor allem für Instrumente mit deutlichen Trends und kann effektiv Trends verfolgen, um Überrenditen zu erzielen.

Strategieprinzip

Der Kernindikator dieser Strategie ist der EMA (Exponential Moving Average). Die Berechnungsformel des EMA lautet:

EMA(t)=C(t)×2/(n+1)+EMA(t-1)×(n-1)/(n+1)

Dabei ist t der aktuelle Zeitpunkt, C(t) der aktuelle Schlusskurs und n der Wert des Parameters N. Der EMA ist ein gleitender Durchschnittsindikator mit Gewichtungsfaktor. Der EMA gibt den letzten Kursen ein höheres Gewicht, sodass er schneller auf die neuesten Kursänderungen reagiert.

Diese Strategie erstellt einen schnellen EMA und einen langsamen EMA, wobei der Durchbruch des schnellen EMA über den langsamen EMA als Kaufsignal und der Durchbruch des schnellen EMA unter den langsamen EMA als Verkaufssignal dient. Wenn der schnelle EMA den langsamen EMA von unten kreuzt, deutet dies auf einen neuen Aufwärtstrend hin; wenn er ihn von oben kreuzt, ist der Aufwärtstrend beendet und eine Korrektur oder Abwärtsbewegung beginnt.

Vorteile

Die Strategie bietet folgende Vorteile:

- Klarer Strategieansatz, leicht zu verstehen und umzusetzen.

- Nutzt den einfachen und praktischen technischen Indikator EMA, um Preistrends zu beurteilen und wichtige Trendchancen nicht zu verpassen.

- Wenige Parameter, hauptsächlich abhängig von schnellen und langsamen EMA-Linien, leicht anzupassen und zu optimieren.

- Nach einem Kauf kann der Aufwärtstrend verfolgt und rechtzeitig Gewinne realisiert werden.

- Nach einem Verkauf können Kursrückgänge vermieden und das Risiko reduziert werden.

- Ausreichende Backtest-Daten, hohe Zuverlässigkeit.

Risikoanalyse

Die Hauptrisiken dieser Strategie sind:

- EMA-Linien können relativ häufig falsche Signale erzeugen, was zu Verlusten führen kann.

- Bei seitwärts gerichteten Märkten neigen EMA-Linien dazu, sich gegenseitig zu kreuzen, was zu häufigen Handelssignalen führt.

- Plötzliche Ereignisse können zu einer schnellen Trendumkehr führen, ohne dass rechtzeitig ein Stop-Loss gesetzt werden kann.

- Der Optimierungsspielraum der Parameter ist begrenzt, die tatsächliche Performance kann schwächer sein als die Backtest-Ergebnisse.

Um diese Risiken zu reduzieren, können folgende Optimierungsmaßnahmen ergriffen werden:

- Kombination mit anderen Indikatoren zur Filterung, um falsche Signale zu vermeiden.

- Anpassung der Parameter, um die Signalfrequenz zu verringern.

- Hinzufügen einer Stop-Loss-Strategie, um Einzelverluste zu begrenzen.

- Testen verschiedener Zeitperioden-Parameter, um optimale Parameter zu finden.

Optimierungsrichtungen

Die Strategie kann in folgenden Bereichen optimiert werden:

- Multi-Zeitrahmen-Indikatoren, z. B. Kombination mit Wochen- oder Monatslinien zur Bestimmung des übergeordneten Trends.

- Hinzufügen von Filtern zur Vermeidung von Fehlausbrüchen, z. B. Volumen, Bollinger-Bänder usw.

- Dynamische Anpassung der Parameter, sodass diese sich je nach Marktlage ändern.

- Kombination mit anderen Indikatoren zur Modellbildung, z. B. Gitter-, Regressions- oder andere algorithmische Modelle.

Zusammenfassung

Insgesamt handelt es sich bei dieser Strategie um eine relativ einfache und praktische Trendfolgestrategie. Sie nutzt EMA-Linien zur Beurteilung von Preistrends, die Logik ist klar und die Umsetzung einfach. Die Vorteile liegen in der einfachen Parameteranpassung und der effektiven Trendverfolgung; die Nachteile sind die Anfälligkeit für Fehlsignale und eine möglicherweise schwächere tatsächliche Performance im Vergleich zu Backtests. In Zukunft könnte die Optimierung in Richtung Einführung von Filtern, dynamischer Parameteranpassung und Modellentwicklung erfolgen, um die Strategie stabiler und zuverlässiger zu machen.

- 1