TrendSurfing – Doppelter Gleitender-Durchschnitt-Crossover-Trendstrategie

Überblick

Die TrendSurfing-Strategie ist eine Trendfolgestrategie, die hauptsächlich auf dem Doppel-Gleitenden-Durchschnitts-Crossover als Handelssignal basiert. Sie kombiniert zusätzlich visuelle Dreiecksindikatoren, den 200-Tage-EMA, den ROC-Indikator und den RSI-Indikator, um Rauschen zu filtern und bei Trendwenden präzise neue Trendrichtungen zu erfassen. Diese Strategie eignet sich für mittel- bis langfristige Positionen und kann in einem Bullenmarkt stabiles Wachstum erzielen.

Strategieprinzip

Die TrendSurfing-Strategie generiert Kauf- und Verkaufssignale hauptsächlich basierend auf dem Golden Cross und Death Cross von schnellem und langsamem gleitendem Durchschnitt. Ein Kaufsignal entsteht, wenn der schnelle Gleitende Durchschnitt den langsamen nach oben kreuzt; ein Verkaufssignal, wenn der schnelle den langsamen nach unten kreuzt.

Darüber hinaus integriert die Strategie mehrere unterstützende Indikatoren, um falsche Signale zu filtern oder die Trendqualität zu bestimmen. Im Einzelnen:

- ROC-Indikator zur Beurteilung von Preistrend und -geschwindigkeit

- RSI-Indikator zur Bestimmung von überkauften/überverkauften Bereichen

- 200-Tage-EMA zur Bestimmung der Gesamttrendrichtung

- Visuelle Dreiecksindikatoren zur Markierung von Einstiegspunkten im Chart

Durch die umfassende Bewertung mehrerer Indikatoren kann die TrendSurfing-Strategie Trendwenden präzise lokalisieren, eindeutige mittel- bis langfristige Trends verfolgen und vermeiden, durch Marktrauschen oder kurzfristige Korrekturen in die Irre geführt zu werden.

Vorteilsanalyse

1. Erfassung eindeutiger mittel- bis langfristiger Trends

Die Strategie beurteilt Trendwenden grundlegend über MA-Crossovers und filtert mit Indikatoren wie dem 200-Tage-EMA kurzfristiges Rauschen heraus, mit Fokus auf die Erfassung mittel- bis langfristiger Trends.

2. Mehrfachindikatorkombination zur Bestätigung qualitativ hochwertiger Einstiegszeitpunkte

Neben dem MA-Crossover selbst werden ROC, RSI und andere Indikatoren eingeführt, um bei Trendwenden Seitwärtsphasen zu vermeiden und die Einstiegsqualität sicherzustellen.

3. Intuitive, leicht lesbare visuelle Dreiecksindikatoren

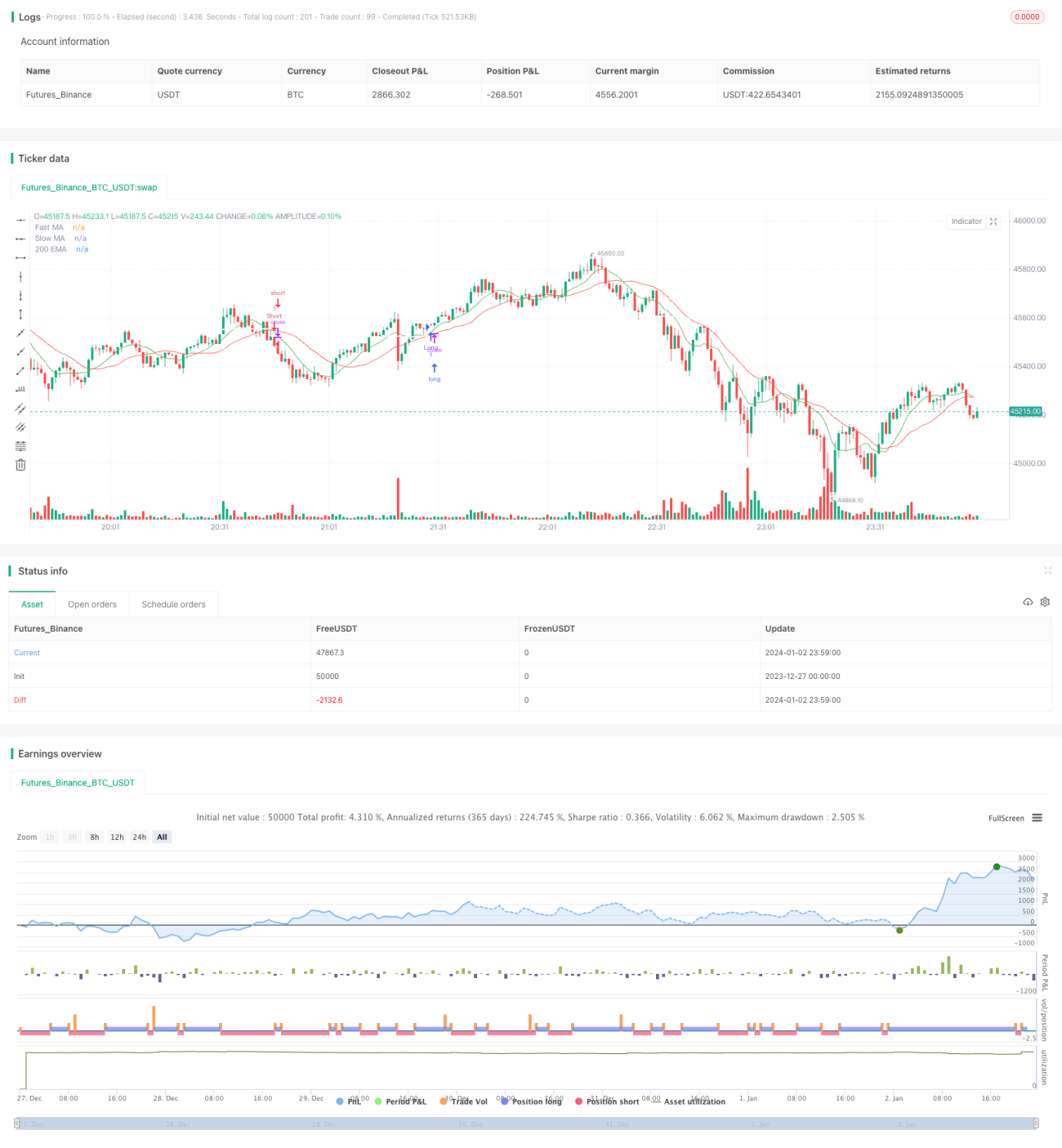

Grüne nach unten zeigende Dreiecke markieren Kaufzeitpunkte, rote nach oben zeigende Dreiecke markieren Verkaufszeitpunkte – auf einen Blick erkennbar.

4. Anpassbare Parameter für unterschiedliche Anforderungen

Benutzer können Parameter wie MA-Perioden, ROC-Länge, RSI-Länge usw. frei an ihren eigenen Handelsstil anpassen.

5. Integriertes Stop-Loss- und Take-Profit-Management

Die Strategie setzt Stop-Loss und Take-Profit basierend auf dem ATR-Wert multipliziert mit dem Risikoprozent, um das Risiko pro Trade zu kontrollieren.

Risikoanalyse

1. Risiko von verpassten Trades

Jede auf MA-Crossover basierende Strategie birgt das inhärente Risiko von Fehlsignalen oder Stopps, wenn die MAs oszillieren.

2. Überoptimierung durch falsche Parametereinstellungen

Benutzer sollten vermeiden, hypothetisch ideale Parameterwerte zu verfolgen. Parameter müssen je nach Marktbedingungen und Produkten getestet und angepasst werden.

3. Unvollständige Filterung systemischer Marktrisikoereignisse

In extremen Marktsituationen, wie z. B. bei Black-Swan-Ereignissen, können weiterhin größere Verluste auftreten.

Optimierungsrichtungen

1. Testen und Optimieren der Parametereinstellungen

MA-Perioden, ROC-Länge, RSI-Parameter usw. müssen durch Backtesting und Optimierung an die Merkmale verschiedener Handelsinstrumente angepasst werden.

2. Testen und Einführen weiterer Hilfsindikatoren

Kombinationen weiterer Indikatoren wie BOLL, KDJ usw. mit MA-Crossover können getestet werden.

3. Optimierung von Stop-Loss und Take-Profit durch algorithmischen Handel

Einführung von maschinellem Lernen, um Stop-Loss und Take-Profit intelligenter und dynamischer an veränderte Marktbedingungen anzupassen.

4. Erforschung der Kombination mit anderen Strategien oder Modellen

Durch Kombination mit fundamentalen Aktienauswahlstrategien, statistischen Arbitragestrategien, Portfoliooptimierungsmodellen usw. kann das Risiko weiter kontrolliert und die Rendite gesteigert werden.

Zusammenfassung

Die TrendSurfing-Strategie ist eine einfache, direkte und risikokontrollierte Trendfolgestrategie. Sie dreht sich um die aus dem Doppel-MA-Crossover resultierenden Handelssignale und filtert diese mit mehreren Hilfsindikatoren. Die Strategie eignet sich für mittel- bis langfristige Positionen und kann stabile Bullenmarkttrends verfolgen. Wir werden die Strategie weiter durch Parametertests, Indikatorerweiterung und Risikokontrolle optimieren, um in breiteren Märkten eine stabilere Performance zu erzielen.

3. Unfähigkeit, Extremereignisse vollständig zu filtern

Unter extremen Marktbedingungen könnten Strategien aufgrund systemischer Marktrisiken weiterhin große Verluste erleiden.

Optimierungsansätze

1. Testen und Optimieren von Parameterwerten

Die Perioden der gleitenden Durchschnitte, die Länge des ROC, die Werte des RSI usw. sollten einem gründlichen Backtesting und einer Optimierung unterzogen werden, um sie an die Eigenschaften verschiedener Handelsprodukte anzupassen.

2. Testen und Einbeziehen weiterer Hilfsindikatoren

Fortsetzung des Testens von Kombinationen anderer Indikatoren wie BOLL, KDJ usw. mit MA-Kreuzen, um eine bessere Performance zu erzielen.

3. Koordination mit algorithmischem Handel für besseres Risikomanagement

Einführung von Algorithmen des maschinellen Lernens, um intelligentere Stop-Loss- und Take-Profit-Mechanismen zu ermöglichen, die sich an dynamische Marktumgebungen anpassen.

4. Erkundung von Kombinationen mit anderen Strategien oder Modellen

Die Kombination mit fundamentenbasierten Aktienauswahlstrategien, statistischen Arbitragestrategien, Portfoliooptimierungsmodellen usw. könnte die Risikokontrolle und die Rendite weiter verbessern.

Fazit

Die TrendSurfing-Strategie ist eine einfache, unkomplizierte Trendfolgestrategie mit kontrollierbarem Risiko. Handelssignale werden aus MA-Kreuzen generiert und durch mehrere Hilfsindikatoren gefiltert. Sie eignet sich für mittel- bis langfristige Haltepositionen, um Bullenmarkttrends stetig zu verfolgen. Wir werden diese Strategie durch Parametertests, Indikatorerweiterungen, Risikomanagement usw. weiter optimieren, um eine zuverlässigere Performance auf verschiedenen Märkten zu erzielen.

- 1