Bärische Umkehrstrategie mit magischen Kerzen

Überblick

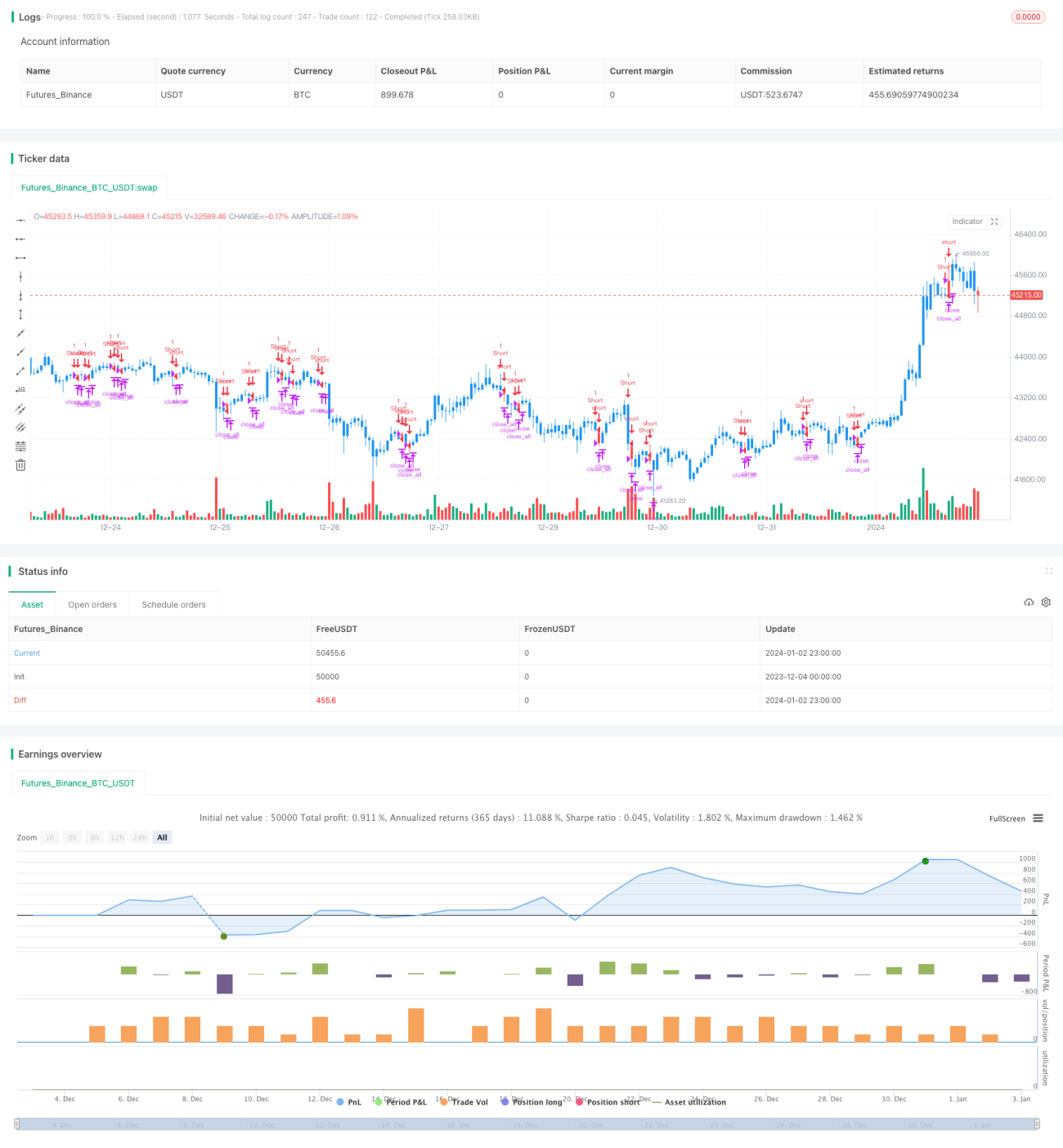

Diese Strategie basiert auf dem bärischen Umkehr-Kerzenmuster (Bearish Engulfing Pattern), um Marktumkehrsignale zu identifizieren. Wenn das bärische Umkehrmuster auftritt, wird eine Short-Position eröffnet, die nach Erreichen des Gewinnziels geschlossen wird.

Strategieprinzip

Der Kern der Strategie liegt in der Erkennung, ob im Kerzenchart ein bärisches Umkehrmuster aufgetreten ist. Ein bärisches Umkehrmuster liegt vor, wenn auf eine bullish steigende Kerze (grüne Kerze) eine bärische Kerze (rote Kerze) folgt, deren Schlusskurs unter dem Schlusskurs des vorherigen Tages liegt, und deren Körper vollständig den Körper der vorherigen grünen Kerze umschließt. Nach der technischen Analyse deutet dieses Muster in der Regel auf eine bevorstehende Umkehr des aktuellen Aufwärtstrends hin.

Der konkrete Handelsablauf der Strategie ist daher:

- Wenn das bärische Umkehrmuster erkannt wird (vorheriger Tag: grüne Kerze mit passender Körpergröße, aktueller Tag: rote Kerze, deren Körper die vorherige grüne Kerze vollständig umschließt), wird eine Short-Position eröffnet.

- Wenn der Verlust den festgelegten Stop-Loss übersteigt, wird die Position mit Verlust geschlossen.

- Wenn der Gewinn den festgelegten Take-Profit übersteigt, wird die Position mit Gewinn geschlossen.

Auf diese Weise können Kursumkehrmöglichkeiten erfasst werden, sobald das bärische Umkehrsignal auftritt.

Vorteilsanalyse

Der größte Vorteil dieser Strategie liegt darin, dass sie Markttrendumkehrungen relativ früh erkennt. Sie verwendet das bärische Umkehrmuster, ein recht effektives Umkehrsignal mit hoher Erfolgsquote. Die Strategie ist klar, einfach zu verstehen und leicht umzusetzen.

Darüber hinaus integriert die Strategie einen Stop-Loss und Take-Profit, um Risiken zu kontrollieren und Gewinne zu sichern, was übermäßige Verluste wirksam verhindern kann.

Risikoanalyse

Das Hauptrisiko der Strategie besteht darin, dass das vom bärischen Umkehrmuster ausgesendete Umkehrsignal nicht immer zuverlässig ist. Obwohl es in den meisten Fällen zutrifft, kann es auch zu Fehleinschätzungen kommen. Dies führt dazu, dass im tatsächlichen Handel Verluste nicht vollständig vermieden werden können.

Darüber hinaus ist die Festlegung fester Stop-Loss- und Take-Profit-Punkte bis zu einem gewissen Grad starr und nicht flexibel genug. Bei starken Kursschwankungen kann dies zu Verlusten führen oder dazu, dass größere Gewinne verpasst werden.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen weiter optimiert werden:

- Hinzufügen einer Auswahl der Handelszeiten. Durch Betrieb der Strategie nur in aktiven Handelsphasen kann die Wahrscheinlichkeit von Fehlsignalen verringert werden.

- Hinzufügen einer Bewertung der Durchbruchsstärke. Kombination mit Handelsvolumen oder Average True Range (ATR), um die Zuverlässigkeit des bärischen Umkehrsignals zu bestimmen.

- Verwendung dynamischer Stop-Loss- und Take-Profit-Methoden in Kombination mit Volatilitätsindikatoren, um die Stop-Loss- und Take-Profit-Punkte flexibler festzulegen.

- Hinzufügen einer Beurteilung des gesamten Markttrends, um unnötige Verluste in Seitwärtsphasen zu vermeiden.

Zusammenfassung

Die bärische Umkehr-Magie-Kerzen-Strategie erkennt Marktumkehrzeitpunkte durch Identifikation des bärischen Umkehrmusters. Die Strategie ist klar und einfach umzusetzen und weist eine relativ hohe Erfolgsquote auf. Dennoch besteht ein gewisses Risiko von Fehlsignalen. Durch weitere Optimierungen kann die Strategieleistung verbessert und das Risiko verringert werden.

- 1