Kurzfriststrategie mit DEMA- und EMA-Crossover kombiniert mit ATR-Volatilität

I. Strategieüberblick

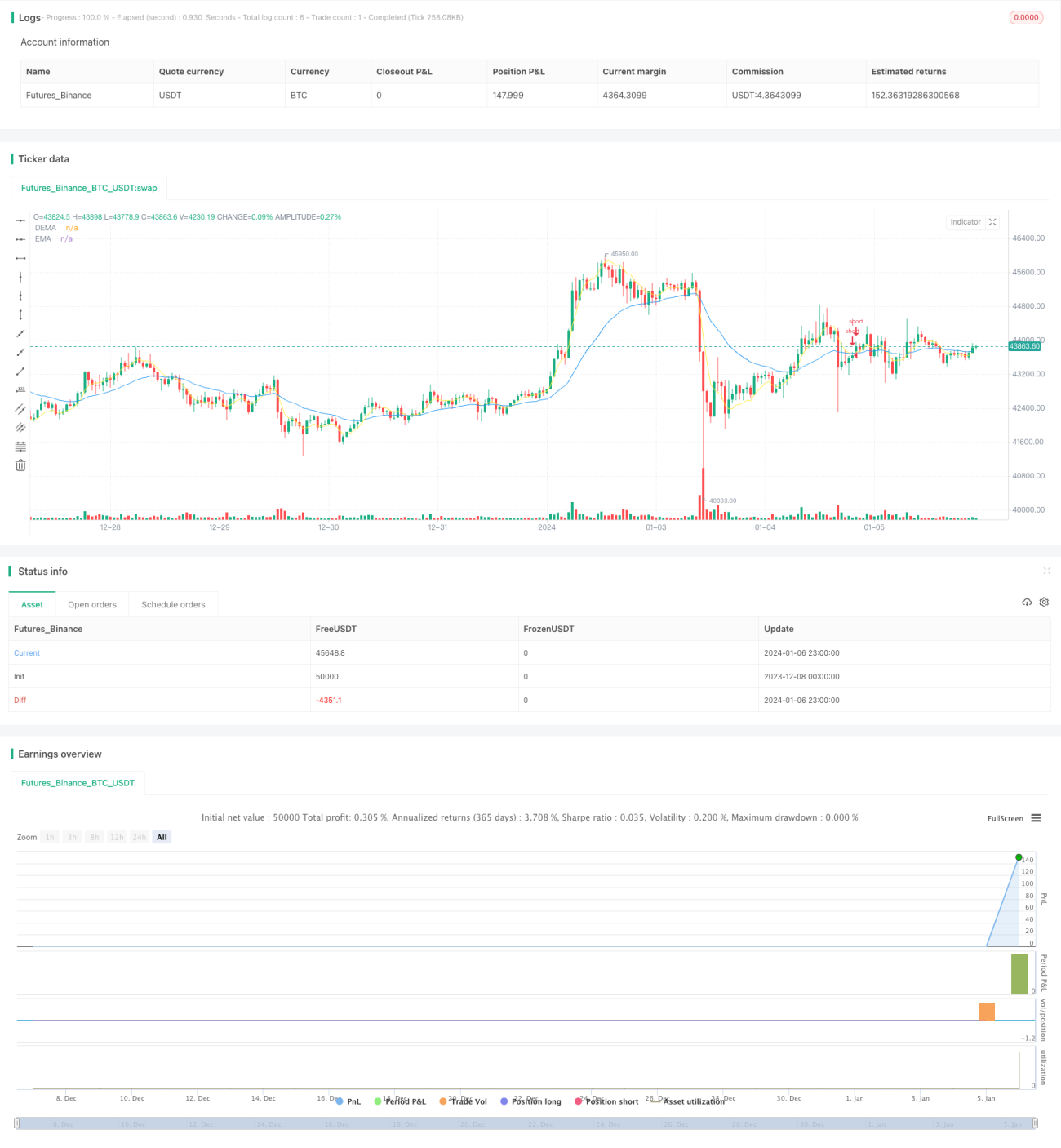

Der Name dieser Strategie lautet „DEMA- und EMA-Kurzfristkreuzung in Kombination mit ATR-Volatilitätsstrategie". Die Strategie generiert effiziente kurzfristige Handelssignale durch die Berechnung der Kreuzungssignale von DEMA und EMA in Verbindung mit dem ATR-Volatilitätsindikator. Wenn die DEMA die EMA von oben nach unten kreuzt und die ATR-Volatilität ansteigt, wird eine Short-Position eröffnet. Wenn die DEMA die EMA erneut von unten nach oben kreuzt, wird die Position geschlossen.

II. Strategieprinzip

-

Berechnung des DEMA-Indikators. DEMA ist ein doppelter exponentiell gleitender Durchschnitt. Durch die Berechnung eines doppelten EMA über einen bestimmten Zeitraum können kurzfristige Marktgeräusche effektiv gefiltert und die Signalgenauigkeit verbessert werden.

-

Berechnung des EMA-Indikators. EMA ist ein exponentiell gleitender Durchschnitt, der schneller auf Preisänderungen reagiert.

-

Berechnung der ATR-Volatilität. ATR ist ein Indikator für die durchschnittliche true range, der die Marktvolatilität und das Risikoniveau widerspiegelt. Wenn der ATR steigt, deutet dies auf eine erhöhte Marktvolatilität hin, die leicht zu kurzfristigen Korrekturen führen kann.

-

Wenn die DEMA die EMA von oben nach unten kreuzt und die ATR-Volatilität größer als der festgelegte Parameter ist, zeigt dies an, dass der Aktienkurs zu fallen beginnt und die Marktrisikobereitschaft sinkt. In diesem Fall wird eine Short-Position eröffnet.

-

Wenn die DEMA die EMA erneut von unten nach oben kreuzt, deutet dies darauf hin, dass der Preis Unterstützung findet und sich zu erholen beginnt. In diesem Fall wird die Position glattgestellt.

III. Strategievorteile

-

Die Kombination von DEMA und EMA kann die Signalgenauigkeit effektiv verbessern.

-

Der ATR-Volatilitätsindikator kann Signale mit niedrigem Risiko (Whipsaws) ausschließen.

-

Kurzfristiger Handel, geeignet für kurzfristige Verfolgung, vermeidet langfristige Absicherung.

-

Die Handelslogik ist einfach und klar, leicht zu verstehen und umzusetzen.

IV. Strategierisiken

-

Eine falsche Parametereinstellung des ATR kann zu verpassten Handelsmöglichkeiten führen.

-

Es ist erforderlich, gleichzeitig Long- und Short-Signale zu beachten, was die Umsetzung erschwert.

-

Die Strategie kann von kurzfristiger Marktvolatilität beeinflusst werden.

Lösungsansätze: Optimierung der Parameter durch Tests; Vereinfachung der Handelslogik (nur auf einseitige Signale achten); angemessene Erweiterung des Stop-Loss-Bereichs.

V. Optimierungsrichtungen der Strategie

-

Optimierung der Parameter von DEMA und EMA, um die beste Parameterkombination zu finden.

-

Optimierung des ATR-Zeitraums, um das beste Maß für die Marktvolatilität zu ermitteln.

-

Hinzufügen weiterer Hilfsindikatoren wie Bollinger-Bänder zur Verbesserung der Signalgenauigkeit.

-

Implementierung von Stop-Loss- und Take-Profit-Regeln zur Stabilisierung der Erträge.

VI. Zusammenfassung

Diese Strategie konstruiert durch die Kreuzung von DEMA und EMA sowie den ATR-Volatilitätsindikator eine einfache und effiziente kurzfristige Handelsstrategie. Die Handelslogik ist klar und einfach zu bedienen, geeignet für hochfrequenten Kurzfristhandel. Im nächsten Schritt können durch Parameteroptimierung und Regeloptimierung stabilere Überrenditen erzielt werden.

- 1