Adaptive Kryptowährungs-Arbitrage-Strategie basierend auf Grid-Trading

Überblick

Diese Strategie ist eine adaptive Kryptowährungs-Arbitrage-Strategie, die auf dem Konzept des Grid-Tradings basiert. Sie passt automatisch die Preisrange des Grids an die Marktvolatilität an und ermöglicht effiziente Arbitrage-Geschäfte innerhalb dieser Range.

Strategieprinzip

Der Kern der Strategie ist:

- Dynamische Berechnung einer Preisrange für das Grid basierend auf historischen Höchst- und Tiefstkursen.

- Innerhalb dieser Range werden N Grid-Linien in gleichen Abständen gesetzt.

- Wenn der Preis eine Grid-Linie durchbricht, wird eine Long- oder Short-Position mit einer festen Anzahl eröffnet.

- Zwischen benachbarten Grid-Linien wird Arbitrage betrieben; nach Gewinnmitnahme wird die Position geschlossen.

- Wenn der Preis wieder in die Grid-Range eintritt, wird die Position zu den Grenzkosten der Grid-Linie erneut eröffnet.

- Dieser Zyklus wiederholt sich und ermöglicht hochfrequente Arbitrage-Geschäfte innerhalb der Grid-Preisrange.

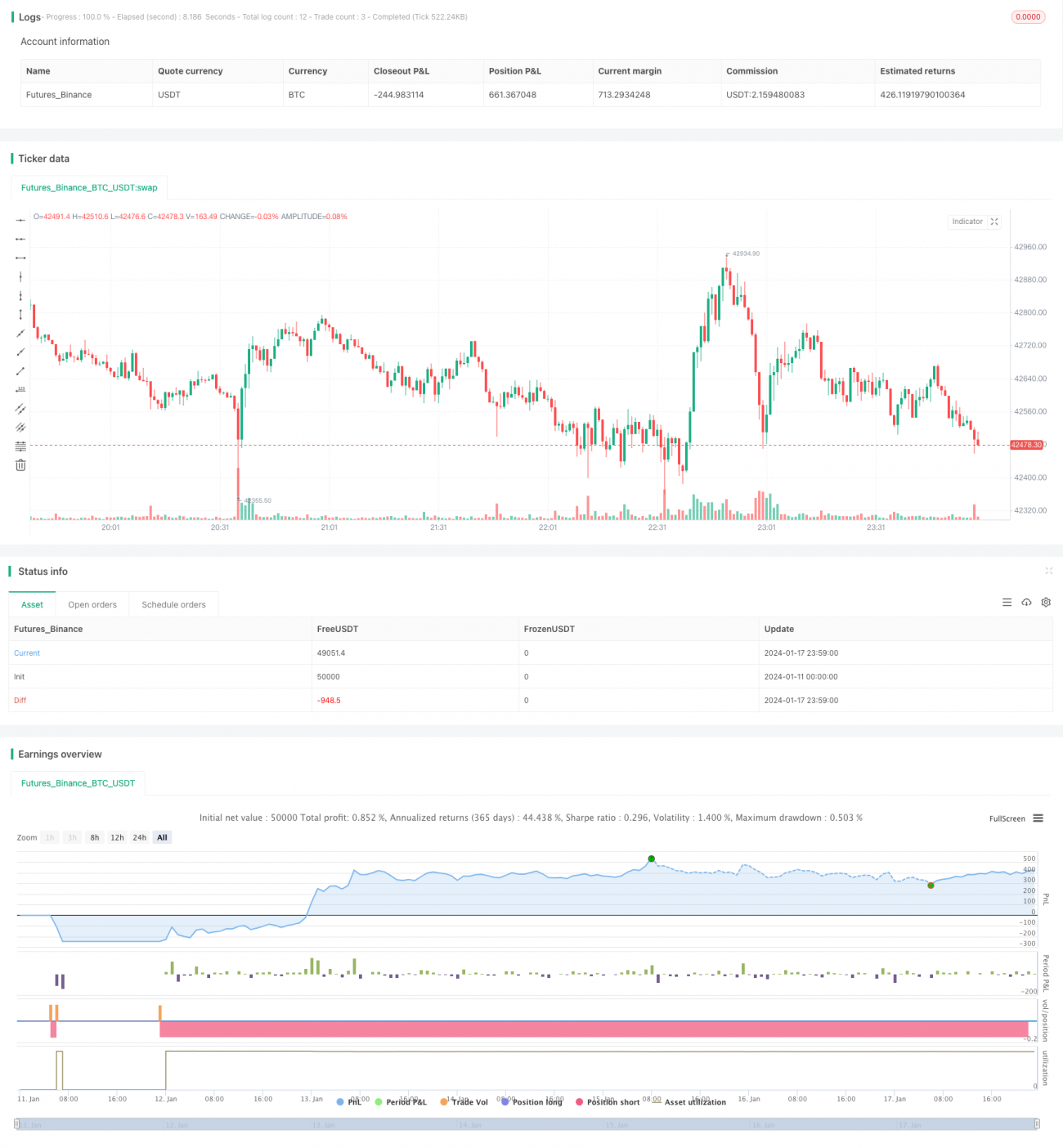

Im Detail berechnet die Strategie zunächst in Echtzeit die obere und untere Grenze des Grids anhand des konfigurierten Rückschaufensters (i_boundLookback) und der Volatilitätsrange (i_boundDev). Innerhalb dieser Grenzen wird N Grid-Linien (i_gridQty) gleichmäßig verteilt. Die Kurse dieser Linien werden im Array gridLineArr gespeichert. Wenn der Kurs eine Grid-Linie durchbricht, wird eine Long- oder Short-Position in fester Menge (Strategiekapital geteilt durch die Anzahl der Grids) eröffnet. Die Aufträge werden im Array orderArr aufgezeichnet. Wenn der Kurs erneut eine benachbarte Grid-Linie durchbricht, kann mit dem vorherigen Auftrag eine Arbitrage-Matchung erfolgen und die Position mit Gewinn geschlossen werden. Dieser Zyklus wiederholt sich und ermöglicht hochfrequente Arbitrage innerhalb der Preisschwankungsrange.

Vorteilsanalyse

Im Vergleich zu traditionellen Grid-Strategien liegt der größte Vorteil dieser Strategie darin, dass die Grid-Range automatisch angepasst wird und sich an die Marktvolatilität anpassen kann. Die Merkmale sind:

- Automatische Anpassung ohne manuelles Eingreifen.

- Fähigkeit, Preistrends zu erfassen und in Trendrichtung zu handeln.

- Kontrollierbares Risiko, Vermeidung von einseitigen Verfolgungsrisiken.

- Hohe Handelsfrequenz, hohe Gewinnmargen.

- Leicht verständlich, einfache Konfiguration.

- Hohe Kapitalnutzungseffizienz, geringe Gefahr des Steckenbleibens.

- Reagiert in Echtzeit auf Marktveränderungen, geeignet für Bot-Handel.

Risikoanalyse

Obwohl diese Strategie viele Vorteile bietet, bestehen dennoch gewisse Risiken, die sich hauptsächlich auf Folgendes konzentrieren:

- Bei starken Kursschwankungen kann es zu großen Verlusten kommen.

- Es benötigt geeignete Haltezeiten und Handelspaare, um Gewinne zu erzielen.

- Die Übereinstimmung von Kapitalgröße und Volatilitätsrange muss sorgfältig bewertet werden.

- Möglicherweise sind regelmäßige Überwachung und Optimierung der Parameter erforderlich, um einen normalen Betrieb zu gewährleisten.

Gegenmaßnahmen umfassen:

- Vergrößerung des Grid-Abstands, Erweiterung der Grid-Range.

- Auswahl von Handelspaaren mit stabilerer Volatilität.

- Anpassung der Kapitalgröße, um ausreichende Liquidität zu gewährleisten.

- Einrichtung eines automatischen Überwachungs- und Alarmmechanismus.

Optimierungsrichtung

Diese Strategie kann in folgenden Bereichen optimiert werden:

- Dynamisches Grid: Automatische Anpassung der Grid-Parameter basierend auf der Volatilität des Handelspaars.

- Stop-Loss-Mechanismus: Festlegung einer angemessenen Stop-Loss-Position, um das Risiko extremer Kursbewegungen zu vermeiden.

- Composite Grid: Verwendung von Grid-Kombinationen mit unterschiedlichen Parametern in verschiedenen Zeiträumen zur zeitlichen Multiplexing.

- Maschinelles Lernen: Einsatz von neuronalen Netzen oder anderen Algorithmen zur automatischen Optimierung der Parameter.

- Cross-Market-Arbitrage: Arbitrage über verschiedene Börsen oder Kryptowährungspaare hinweg.

Zusammenfassung

Insgesamt handelt es sich bei dieser Strategie um eine sehr praktische adaptive Kryptowährungs-Grid-Arbitrage-Strategie. Im Vergleich zu traditionellen Grid-Strategien besteht das Hauptmerkmal darin, dass die Grid-Range automatisch angepasst wird und sich je nach Marktveränderung konfigurieren lässt. Das Konzept ist klar, leicht verständlich und einfach zu konfigurieren, geeignet für Privatanleger mit gewissen Grundkenntnissen sowie als Strategievorlage für Handelsroboter. Bei richtig konfigurierten Parametern kann eine sehr hohe Kapitalnutzungseffizienz erzielt werden.

/*backtest

start: 2024-01-11 00:00:00

end: 2024-01-18 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("(IK) Grid Script", overlay=true, pyramiding=14, close_entries_rule="ANY", default_qty_type=strategy.cash, initial_capital=100.0, currency="USD", commission_type=strategy.commission.percent, commission_value=0.1)

i_autoBounds = input(group="Grid Bounds", title="Use Auto Bounds?", defval=true, type=input.bool) // calculate upper and lower bound of the grid automatically? This will theorhetically be less profitable, but will certainly require less attention

i_boundSrc = input(group="Grid Bounds", title="(Auto) Bound Source", defval="Hi & Low", options=["Hi & Low", "Average"]) // should bounds of the auto grid be calculated from recent High & Low, or from a Simple Moving Average- 1