Momentumindikator-Gleitender-Durchschnitt-Crossover-Strategie

Übersicht

Diese Strategie nutzt den Crossover des RSI-Indikators mit seinem gleitenden Durchschnitt als Handelssignal und gehört zu den gängigen Momentum-Indikator-Strategien. Das Kernprinzip besteht darin, die Differenz zwischen dem RSI-Indikator und seinem einfachen gleitenden Durchschnitt SMA_RSI zu verfolgen, dann für diese Differenz einen weiteren einfachen gleitenden Durchschnitt SMA_RSI2 zu berechnen. Wenn SMA_RSI2 einen benutzerdefinierten Schwellenwert von oben nach unten durchbricht (Cross above), wird eine Long-Position eröffnet; bei einem Durchbruch von unten nach oben (Cross below) wird die Position geschlossen.

Strategieprinzip

Die Strategie verwendet drei Parameter, um den RSI-Indikator und seine zwei einfachen gleitenden Durchschnitte mit unterschiedlichen Perioden zu berechnen. Zunächst wird der konventionelle RSI-Indikator mit der Periode length berechnet. Anschließend wird der einfache gleitende Durchschnitt des RSI über length2 Perioden berechnet (SMA_RSI). Zuletzt wird die Differenz delta zwischen RSI und SMA_RSI gebildet, und für delta wird ein einfacher gleitender Durchschnitt über length3 Perioden berechnet (SMA_RSI2). Wenn SMA_RSI2 den benutzerdefinierten Schwellenwert von unten nach oben durchbricht (Crossover), wird eine Long-Position eingegangen; wenn SMA_RSI2 den Schwellenwert von oben nach unten durchbricht (Crossunder), wird die Position geschlossen.

Auf diese Weise entsteht ein Handelssignal, das auf dem Crossover gleitender Durchschnitte des RSI-Indikators basiert. Da SMA_RSI2 der gleitende Durchschnitt der Differenz delta ist, kann er den Momentum und den Trend des RSI-Indikators widerspiegeln und das Wesen des RSI-Indikators selbst erfassen.

Vorteilsanalyse

Diese Strategie kombiniert die Vorteile des RSI-Indikators mit denen seiner gleitenden Durchschnitte, um dem Preistrend zu folgen und Störgeräusche zu vermeiden. Die Verwendung der Differenz delta und deren Glättung führt zu klareren Handelssignalen. Insgesamt weist die Strategie geringe Drawdowns und stabile Gewinne auf.

Die spezifischen Vorteile sind:

- Die Verwendung der Differenz

deltaglättet Preisschwankungen und reduziert Fehlsignale. - Die Crossover-Form der gleitenden Durchschnitte ist einfach und direkt, leicht verständlich.

- Es gibt mehrere einstellbare Parameter, die je nach Markt angepasst werden können.

- Stabile Gewinne und geringe Drawdowns.

Risiken und Verbesserungen

Die Strategie birgt auch einige Risiken, die sich hauptsächlich wie folgt äußern:

- Bei starken Kursbewegungen können die Stop-Loss-Verluste relativ hoch sein.

- In Seitwärtstrends können die Gewinne instabil sein.

Verbesserungen können in folgenden Bereichen vorgenommen werden:

- Optimierung der Parameter zur Erhöhung der Stabilität.

- Einführung eines Stop-Loss-Mechanismus zur Begrenzung der Einzelverluste.

- Kombination mit anderen Indikatoren zur Verbesserung der Signalqualität.

Zusammenfassung

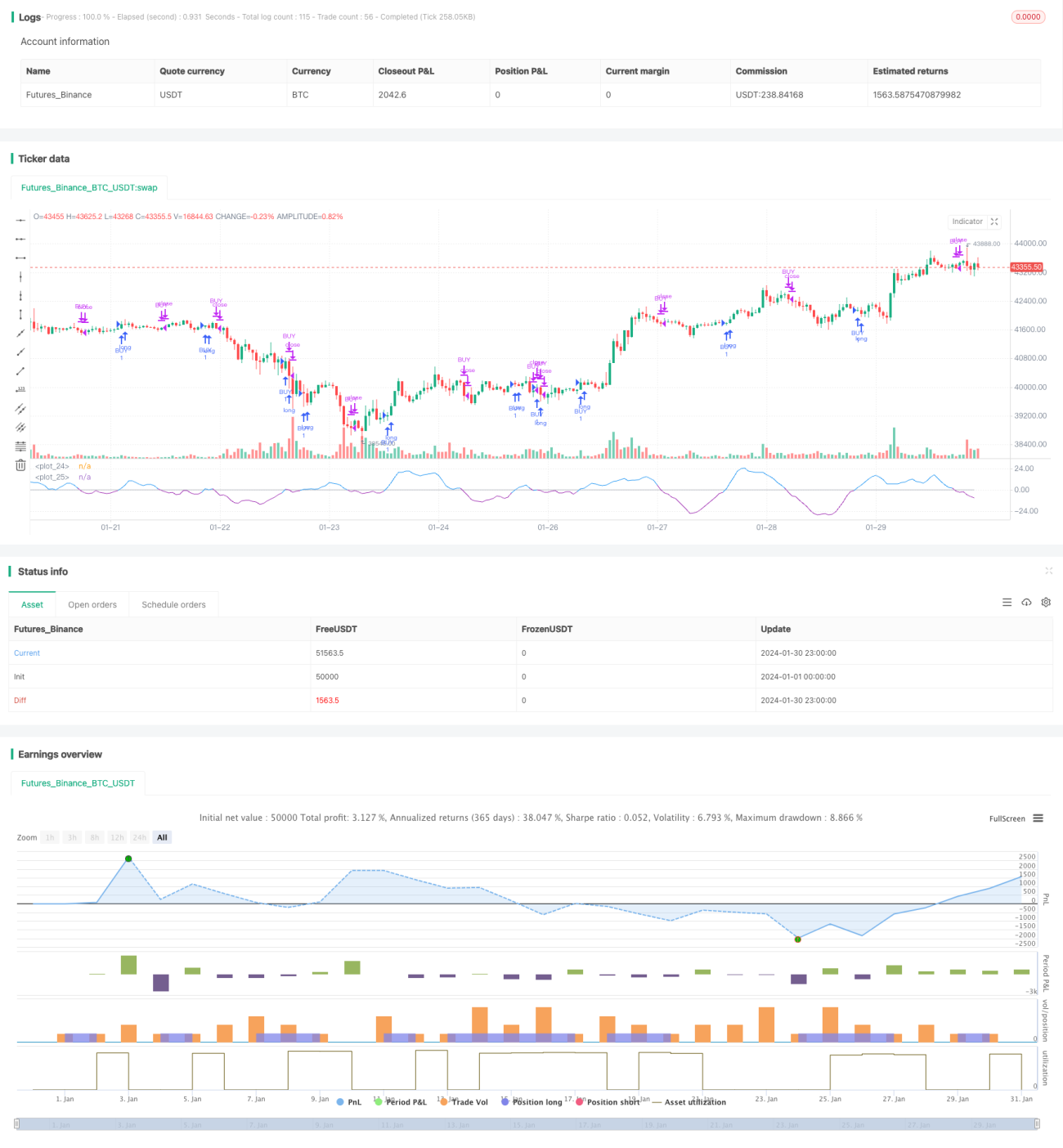

Diese Strategie ist insgesamt relativ einfach und universell einsetzbar. Durch die Differenzberechnung wird die praktische Anwendbarkeit des RSI-Indikators erhöht. Die Entscheidungsfindung mittels Crossover gleitender Durchschnitte sorgt für eine gute Drawdown-Kontrolle. Es handelt sich um eine sehr praktische Momentum-Indikator-Strategie.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy ("RSI&SMA", overlay=false )

startP = timestamp(input(2017, "Start Year"), input(12, "Month"), input(17, "Day"), 0, 0)

end = timestamp((9999), (1), (1), 0, 0)- 1