Quantitative Handelsstrategie mit doppeltem gleitenden Durchschnitt

Überblick

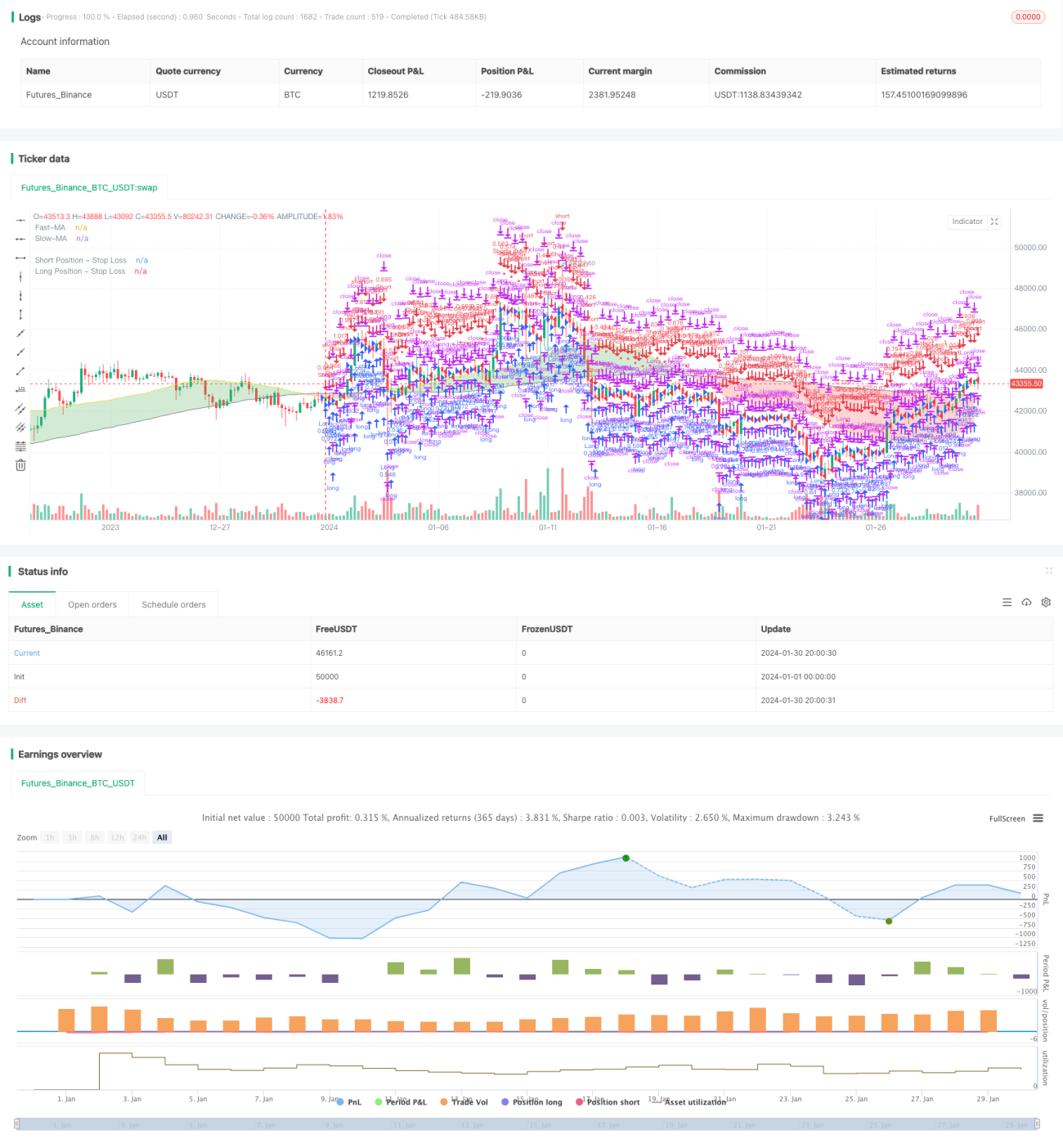

Diese Strategie berechnet einen schnell gleitenden Durchschnitt und einen langsam gleitenden Durchschnitt und kombiniert diese mit dem Parabolic SAR-Indikator, um Kauf- und Verkaufssignale zu generieren. Es handelt sich um eine Trendfolgestrategie. Wenn der schnell gleitende Durchschnitt den langsam gleitenden Durchschnitt von unten nach oben kreuzt, wird eine Long-Position eröffnet; bei einem Kreuz von oben nach unten wird eine Short-Position eröffnet. Gleichzeitig wird der Parabolic SAR-Indikator genutzt, um falsche Ausbrüche zu filtern.

Strategieprinzip

- Berechnung des schnell gleitenden Durchschnitts und des langsam gleitenden Durchschnitts. Die Parameter der gleitenden Durchschnitte können individuell angepasst werden.

- Vergleich der beiden gleitenden Durchschnitte zur Bestimmung der Markttrendrichtung. Wenn der schnell gleitende Durchschnitt den langsam gleitenden Durchschnitt von unten nach oben kreuzt, wird ein bullischer Markt angenommen; bei einem Kreuz von oben nach unten wird ein bärischer Markt angenommen.

- Die Beziehung zwischen Schlusskurs und gleitenden Durchschnitten dient als weitere Bestätigung. Ein Kaufsignal wird nur dann generiert, wenn der schnell gleitende Durchschnitt den langsam gleitenden von unten nach oben kreuzt und der Schlusskurs über dem schnell gleitenden Durchschnitt liegt. Ein Verkaufssignal wird nur dann generiert, wenn der schnell gleitende Durchschnitt den langsam gleitenden von oben nach unten kreuzt und der Schlusskurs unter dem schnell gleitenden Durchschnitt liegt.

- Verwendung des Parabolic SAR-Indikators zur Filterung falscher Ausbrüche. Ein endgültiges Kaufsignal wird nur dann ausgelöst, wenn der schnell gleitende Durchschnitt den langsam gleitenden von unten nach oben kreuzt, der Schlusskurs über dem schnell gleitenden Durchschnitt liegt und der Kurs über dem Parabolic SAR liegt. Umgekehrt für Verkaufssignale.

- Festlegung eines Stop-Loss basierend auf dem maximal akzeptablen Verlust. Der konkrete Stop-Loss-Preis wird mithilfe des ATR-Indikators berechnet.

Strategievorteile

- Nutzung gleitender Durchschnitte zur Bestimmung der Markttrendrichtung, wodurch häufiges Handeln in richtungslosen Seitwärtsmärkten vermieden wird.

- Die doppelte Filterbedingung kann das häufige Problem falscher Ausbrüche effektiv vermeiden.

- Die Kombination mit einer Stop-Loss-Strategie kontrolliert effektiv den maximalen Verlust pro Trade.

Strategierisiken

- Indikatorbasierte Strategien neigen zu Fehlsignalen.

- Währungsrisiken werden nicht berücksichtigt.

- Mögliches Verpassen früher Trends in entgegengesetzte Richtungen.

Angesichts der oben genannten Probleme kann die Optimierung in folgenden Bereichen erfolgen:

- Optimierung der Parameter gleitender Durchschnitte, um sie besser an das jeweilige Instrument anzupassen.

- Kombination mit anderen Indikatoren oder Modellen zur Signalfilterung.

- Berücksichtigung von Echtzeit-Absicherung oder automatischer Umstellung des Broker-Kontos zur Absicherung von Währungsrisiken.

Optimierungsrichtungen

- Optimierung der Parameter gleitender Durchschnitte, um Trends besser zu erfassen.

- Hinzufügen von Modellkombinationen zur Verbesserung der Signalgenauigkeit.

- Mehrfache Zeitrahmenvalidierung, um Fallstricke zu vermeiden.

- Optimierung der Stop-Loss-Strategie zur Verbesserung der Strategiestabilität.

Zusammenfassung

Diese Strategie ist eine typische Trendfolgestrategie, die auf zwei gleitenden Durchschnitten und einem Indikatoren-Kombinationsansatz basiert. Durch den Vergleich der Richtung von schnellem und langsamem gleitenden Durchschnitt wird der Markttrend bestimmt; in Kombination mit mehreren Filterindikatoren werden Fehlsignale vermieden, um Handelssignale zu erzeugen. Gleichzeitig verfügt die Strategie über eine Stop-Loss-Funktion zur Begrenzung von Einzelverlusten. Die Vorteile liegen in der einfachen und klaren Logik, die leicht zu verstehen und umzusetzen ist und flexibel optimiert werden kann. Der Nachteil ist, dass die Signalgenauigkeit als grobes Trendbestimmungswerkzeug noch verbessert werden kann, etwa durch den Einsatz fortschrittlicher Modelle wie maschinellem Lernen.

- 1