Zwei-Indikator-Filter-Trading-Strategie

Überblick

Diese Strategie ist eine langfristige Handelsstrategie, die den K-Wert des Stochastic-Oszillators und den exponentiell gleitenden Durchschnitt (EMA) als kombinierten Filter verwendet. Die Strategie erkennt eine Kaufsituation, wenn der K-Wert des Stochastic-Oszillators in den überverkauften Bereich eintritt, und schließt die Position über einen Stop-Loss oder Take-Profit, wenn der Preis unter den gleitenden Durchschnitt fällt und die Stochastic-Filterbedingung erfüllt ist.

Strategieprinzip

Die Zweifilter-Handelsstrategie nutzt hauptsächlich die Eigenschaften des K-Werts des Stochastic-Oszillators zur Bestimmung des Kaufzeitpunkts und des exponentiell gleitenden Durchschnitts zur Bestimmung des Stop-Loss/Take-Profit-Zeitpunkts. Der K-Wert des Stochastic-Oszillators kann überkaufte oder überverkaufte Situationen erkennen, während der gleitende Durchschnitt ein Instrument zur Trendbestimmung ist. Durch die Kombination beider Indikatoren kann im überverkauften Bereich gekauft und der Stop-Loss/Take-Profit-Zeitpunkt mithilfe des gleitenden Durchschnitts bestimmt werden.

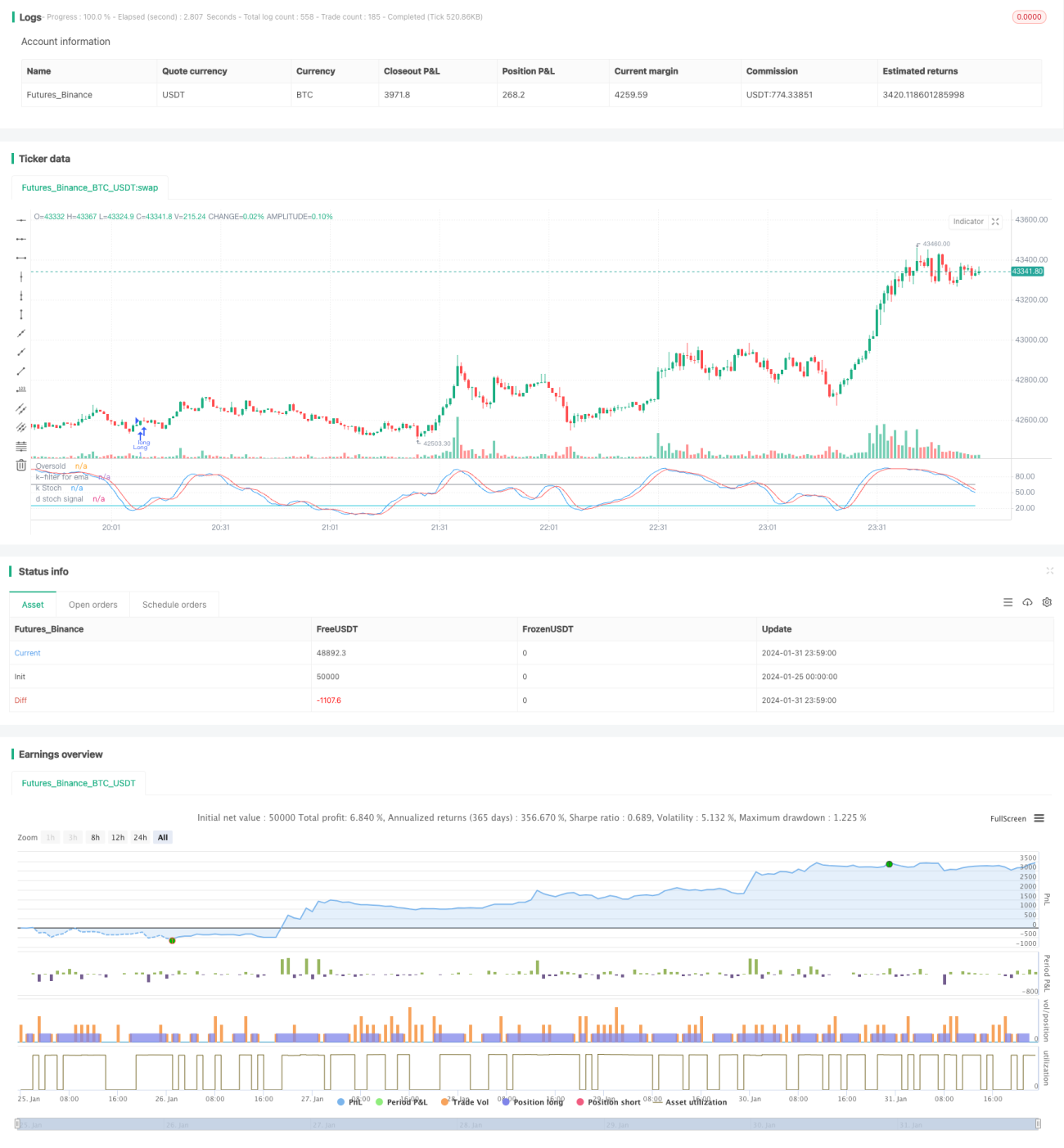

Die Strategie berechnet zunächst den K- und D-Wert des Stochastic-Oszillators mit einer Periode von 21 sowie den exponentiell gleitenden Durchschnitt mit einer Periode von 38. Ein Kaufsignal wird ausgelöst, wenn der K-Wert den D-Wert von unten kreuzt und dabei in den überverkauften Bereich (standardmäßig 25) eintritt. Ein Schließsignal wird generiert, wenn der Preis unter den gleitenden Durchschnitt fällt und der K-Wert des Stochastic-Oszillators über dem Filter-Schwellenwert von 65 liegt – dies deutet auf eine Trendumkehr hin. Zusätzlich ist eine Stop-Loss-Bedingung von 13 % festgelegt.

Durch die Verwendung von zwei Indikatoren und zwei Filtern können Fehlsignale effektiv herausgefiltert werden. Nach dem Kauf im überverkauften Bereich wird der langfristige Trend verfolgt, um Gewinne zu erzielen. Die Strategie eignet sich für mittel- bis langfristige Positionen.

Vorteilsanalyse

Die Strategie bietet folgende Vorteile:

- Bestimmung des Kaufs mittels Stochastic-Oszillator: Wenn der K-Wert den D-Wert im überverkauften Bereich kreuzt, wird dies als Umkehrsignal des Aktienkurses gewertet – ein günstiger Kaufzeitpunkt.

- Zweifach-Filter-Design: Die Strategie nutzt sowohl das goldene Kreuz von K-/D-Wert als auch den Tiefpreisfilter für das Kaufsignal, wodurch Fehlsignale effektiv reduziert werden.

- Nachlaufender Take-Profit mittels EMA: Aufgrund der Verzögerungseigenschaft des EMA kann mit ihm der Take-Profit möglichst trendfolgend realisiert werden, um den maximalen Gewinn zu sichern.

- Erneute Filterung von Rücksetzern durch Stochastic-Oszillator: Bei der Bestimmung des Schließens wird der Stochastic-Oszillator erneut genutzt, um normale Rücksetzer von echten Trendumkehrungen zu unterscheiden – dies macht die Strategie stabiler.

- Geeignet für mittel- bis langfristige Positionen: Durch das kombinierte Zweifach-Indikator-Design eignet sich die Strategie für mittel- bis langfristiges Halten und ermöglicht gute Gewinne.

Risikoanalyse

Die Strategie birgt jedoch auch einige Risiken:

- Systematisches Risiko: Die Strategie reagiert empfindlich auf das allgemeine Marktumfeld und kann in Bärenmärkten leicht Verluste erleiden.

- Rücksetzerrisiko: Bei kurzfristigen Rücksetzern im Markt kann der EMA-Stopp vorzeitig ausgelöst werden, was zu einem zu frühen Ausstieg führt.

- Parameteroptimierungsrisiko: Die Indikatorparameter müssen wiederholt getestet und optimiert werden – eine falsche Einstellung kann die Strategieleistung beeinträchtigen.

- Risiko durch unerwartete Ereignisse: Bei schwerwiegenden unerwarteten Ereignissen versagen technische Indikatoren. Daher sollten solche Zeiträume vermieden werden.

Optimierungsmöglichkeiten

Mögliche Optimierungen der Strategie sind:

- Optimierung der Indikatorparameter: Verschiedene Parameterkombinationen testen, um die optimalen Werte zu finden.

- Erweiterung der Stop-Loss-Methoden: Einführung von Volatilitäts-Stopp, Trailing-Stopp usw.

- Kombination mit weiteren Indikatoren: Einbeziehung von Volumenindikatoren, Bollinger-Bändern usw. zur Bestimmung von Kauf-/Verkaufspunkten.

- Optimierung der EMA-Periode: Testen der Wirkung längerer oder kürzerer gleitender Durchschnitte.

- Analyse des allgemeinen Marktumfelds: Dynamische Anpassung der Strategieparameter an den Zustand des Gesamtmarktes.

Zusammenfassung

Die Zweifilter-Handelsstrategie ist insgesamt eine recht vollständige Trendfolgestrategie. Sie nutzt den Stochastic-Oszillator zur Bestimmung des Kaufs, den gleitenden Durchschnitt zur trendfolgenden Gewinnsicherung und verfügt über einen Doppelfilter, der Fehlsignale effektiv reduziert. Die Strategie bietet großes Optimierungspotenzial, eignet sich für mittel- bis langfristige Positionen und stellt eine effektive Aktienhandelsstrategie dar.

- 1