Quantitative Handelsstrategie basierend auf Goldenem Kreuz und Todeskreuz

Überblick

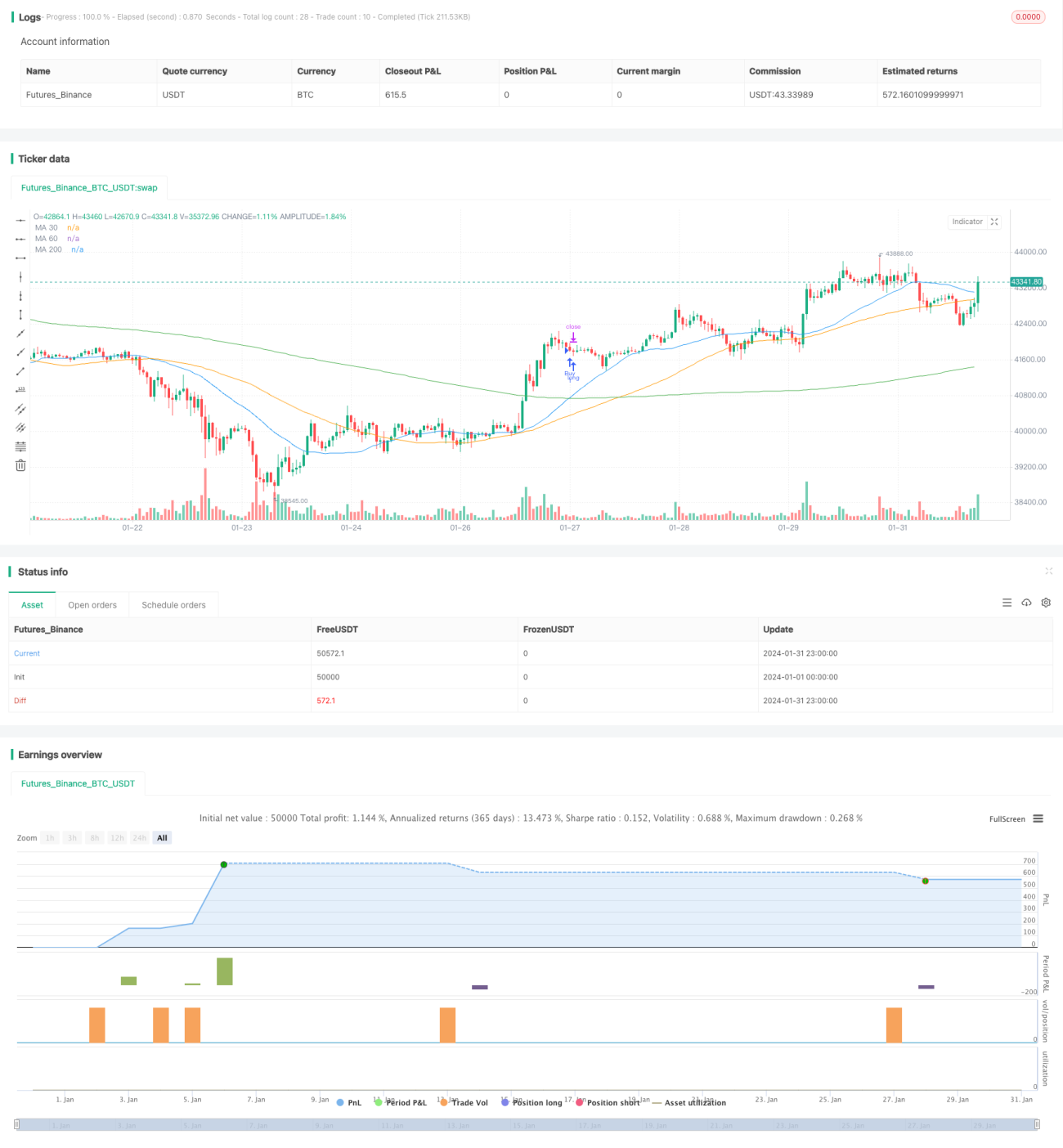

Diese Strategie realisiert einen quantitativen Handel mit XAUUSD (Gold) durch die Berechnung des Crossover zwischen dem 30-Tage-einfachen gleitenden Durchschnitt (MA30) und dem 200-Tage-einfachen gleitenden Durchschnitt (MA200): Kaufsignal beim Golden Cross und Verkaufssignal beim Death Cross. Die Strategie setzt zudem Stop-Loss- und Take-Profit-Niveaus, die eine automatische Positionsschließung ermöglichen.

Funktionsweise der Strategie

Der Kernindikator dieser Strategie sind MA30 und MA200. Wenn MA30 MA200 von unten nach oben kreuzt, entsteht ein Kaufsignal (Golden Cross); wenn MA30 MA200 von oben nach unten kreuzt, entsteht ein Verkaufssignal (Death Cross).

Im Detail berechnet die Strategie MA30 und MA200 mithilfe der ta-Bibliothek. Anschließend werden mit den Funktionen ta.crossover und ta.crossunder die Kreuze überprüft. Tritt ein Golden Cross auf, wird die Variable longCondition auf true gesetzt und eine Kauforder ausgelöst; bei einem Death Cross wird shortCondition auf true gesetzt und eine Verkaufsorder ausgelöst.

Bei der Handelsausführung werden für Kauf- und Verkaufsorder jeweils Stop-Loss und Take-Profit von 40.000 Punkten gesetzt, was einer Preisbewegung von 4.000 Punkten bei XAUUSD entspricht. Sobald der Preis einen dieser Werte erreicht, wird die Position automatisch geschlossen.

Zusätzlich enthält die Strategie einen Hedging-Mechanismus: Wenn bereits eine Long-Position gehalten wird und danach ein Death Cross auftritt, wird die Position direkt geschlossen und umgekehrt; bei einer Short-Position und einem nachfolgenden Golden Cross wird ebenfalls direkt geschlossen und umgekehrt. Dadurch sollen starke Verluste bei Trendumkehrungen vermieden werden.

Vorteile der Strategie

Es handelt sich um eine sehr einfache und intuitive Trendfolgestrategie mit folgenden Vorteilen:

- Klare Regeln, leicht umsetzbar.

- Für mehrere Zeitrahmen geeignet, sowohl für Intraday als auch für langfristigen Handel.

- Folgt den Marktzyklen und kann Trendumkehrungen erkennen.

- Automatischer Ausstieg durch Stop-Loss und Take-Profit, um Einzelverluste zu begrenzen.

- Hedging-Mechanismus schützt vor Verlusten bei Trendumkehrungen.

Risikoanalyse

Die Strategie birgt auch einige Risiken:

- MA-Indikatoren haben eine Verzögerung und können den optimalen Einstiegszeitpunkt bei kurzfristigen Trendumkehrungen verpassen.

- Ein ungünstiges Stop-Loss-Niveau kann zu vorzeitigem Ausstieg führen.

- Zu viele Störsignale bei Trendumkehrungen erhöhen die Anzahl unnötiger Trades.

- Die Strategie erfordert ein gewisses Handelskapital und muss Drawdowns aushalten können.

Zur Kontrolle dieser Risiken können Parameter optimiert, der Stop-Loss-Bereich angepasst und Umkehrsignale gefiltert werden.

Optimierung der Strategie

Die Strategie kann in folgenden Bereichen optimiert werden:

- Optimierung der MA-Parameter, z. B. Umstellung auf EMA oder gewichteten gleitenden Durchschnitt.

- Hinzufügen weiterer Filterindikatoren wie Handelsvolumen, Oszillatoren usw.

- Hedging-Mechanismus nur bei eindeutigen Signalen aktivieren.

- Positionsgrößenmanagement zur Verbesserung der Kapitaleffizienz.

- Dynamische Optimierung von Stop-Loss und Take-Profit mit maschinellem Lernen.

Durch Parametereinstellungen, zusätzliche Filter und Positionsmanagement kann die Stabilität der Strategie weiter verbessert werden.

Zusammenfassung

Diese Strategie ist eine einfache und praktische Moving-Average-Crossover-Strategie. Sie folgt den Marktzyklen und kontrolliert Risiken durch automatische Stop-Loss/Take-Profit-Schließungen und einen Hedging-Mechanismus. Die Strategie ist leicht zu verstehen und umzusetzen und kann auf verschiedene Handelsinstrumente und Zeiträume angewendet werden. Durch weitere Optimierung kann ein besseres Risiko-Ertrags-Verhältnis erzielt werden, was sie zu einer empfehlenswerten quantitativen Handelsstrategie macht.

- 1