Spinning-Top- und gleitender-Durchschnitt-Bestätigungsstrategie

Übersicht

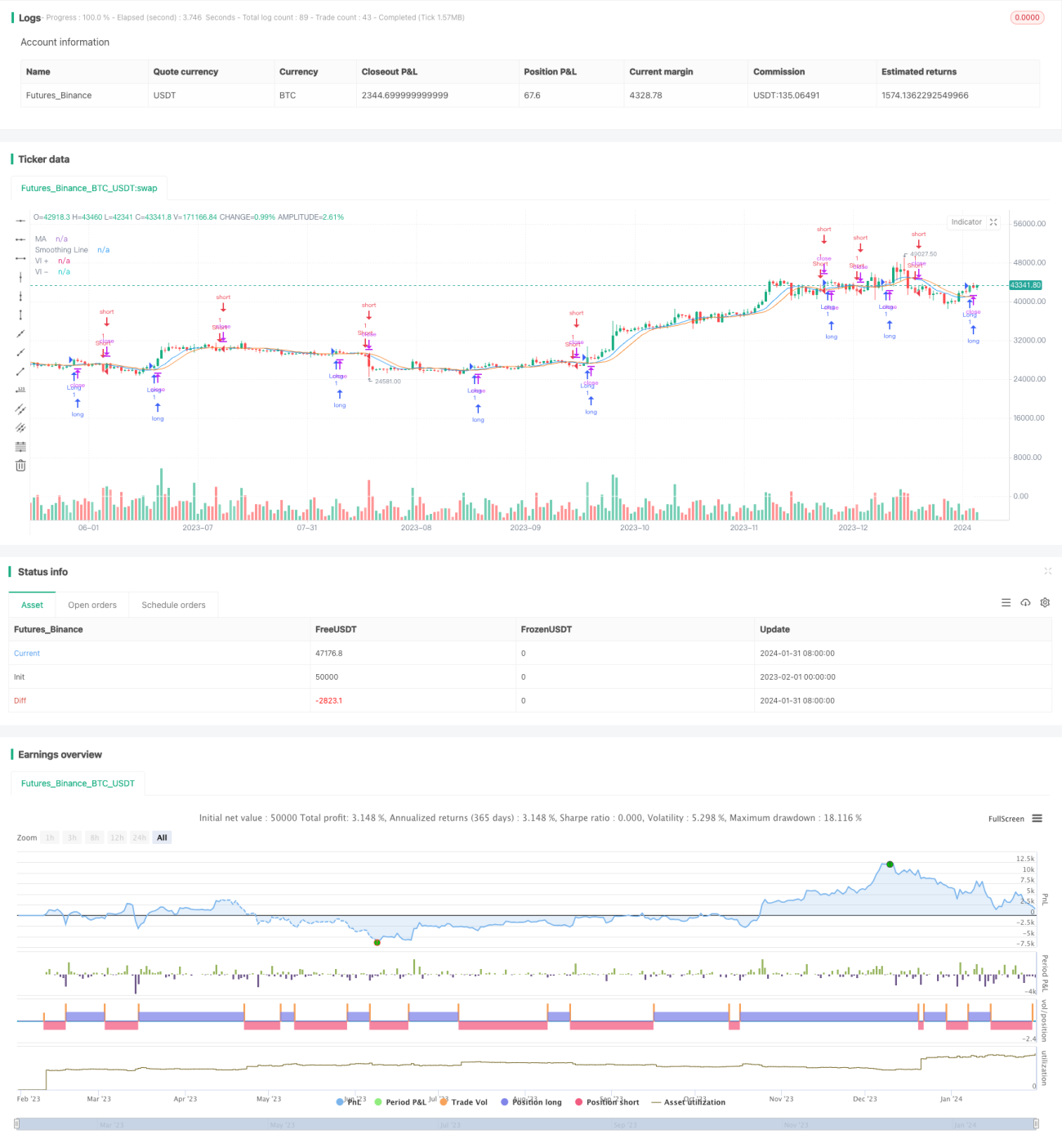

Diese Strategie kombiniert den Vortex-Indikator und einen gleitenden Durchschnitt, um die Richtung und Stärke von Preistrends zu identifizieren und potenzielle Long- und Short-Signale zu generieren. Wenn die positive Vortex-Linie (VI+) die negative Vortex-Linie (VI-) überquert, wird dieser Cross auf dem Chart markiert. Liegt der Schlusskurs über dem gleitenden Durchschnitt, wird ein Long-Signal ausgelöst. Überquert die negative Vortex-Linie (VI-) die positive Vortex-Linie (VI+), wird ein Short-Signal erzeugt, sofern der Schlusskurs unter dem gleitenden Durchschnitt liegt.

Strategieprinzip

-

Vortex-Indikator: Bestehend aus der positiven Vortex-Linie (VI+) und der negativen Vortex-Linie (VI-). Er dient zur Identifizierung der Richtung und Stärke von Preistrends.

-

Gleitender Durchschnitt: Es wird eine ausgewählte Methode des gleitenden Durchschnitts (SMA, EMA, SMMA, WMA oder VWMA) verwendet, um die Preisdaten zu glätten. Die resultierende geglättete Linie wird als „Glättungslinie“ bezeichnet.

-

Bestimmung von Long- und Short-Signalen: Wenn die VI+-Linie die VI–Linie kreuzt, wird dieser Schnittpunkt markiert. Liegt der Schlusskurs über der Glättungslinie, wird ein Long-Signal erzeugt. Wenn die VI–Linie die VI+-Linie kreuzt, wird ein Short-Signal generiert, sofern der Schlusskurs unter der Glättungslinie liegt.

Strategievorteile

-

Kombination von Trendidentifikation und Glättungsfilterung ermöglicht es, in Trendmärkten Trends zu erfassen und gleichzeitig Fehlsignale in Seitwärtsmärkten zu vermeiden.

-

Der Vortex-Indikator kann effektiv die Richtung und Stärke von Trends erkennen. Der gleitende Durchschnitt filtert einen Teil des Rauschens heraus.

-

Die Strategielogik ist einfach und klar, leicht verständlich und umsetzbar.

-

Parameter sind anpassbar, um sich an verschiedene Marktumgebungen anzupassen.

Strategierisiken

-

In Seitwärts- und trendlosen Märkten können Fehlsignale und SERIAL-Stopps auftreten.

-

Eine ungeeignete Parametereinstellung kann die Strategieleistung beeinträchtigen. Beispielsweise führt eine zu kurze Länge des gleitenden Durchschnitts zu schlechter Filterwirkung, eine zu lange Länge zu Verzögerungen bei der Erkennung von Trendänderungen.

-

Die Strategie bietet keinen Schutz bei unerwarteten Ereignissen, wie z. B. heftigen Marktbewegungen nach wichtigen Wirtschaftsereignissen.

Strategieoptimierung

-

Einbindung weiterer Indikatoren wie Volumenindikatoren, um die Zuverlässigkeit von Trends zu bestätigen.

-

Optimierung der Parametereinstellungen, um eine Balance zwischen Trendfolge und Rauschfilterung des gleitenden Durchschnitts zu erreichen.

-

Hinzufügen von Stop-Loss-Strategien zur Verlustbegrenzung.

-

Automatisierte Parameteroptimierung mittels maschinellem Lernen oder ähnlichen Methoden.

-

Kombination mit einem Risikomanagementmodul zur Anpassung der Positionsgrößen.

Zusammenfassung

Diese Strategie erzielt durch die einfache und effektive Kombination von Vortex-Indikator und gleitendem Durchschnitt eine hervorragende Trend-Erfassung. Sie identifiziert Trendrichtungen und bietet gleichzeitig eine gewisse Rauschfilterung, was Fehlsignale reduzieren kann. Insgesamt ist die Strategielogik präzise und flexibel einsetzbar, mit guten Ergebnissen in Trendmärkten. Durch die Einführung weiterer Filtermethoden und geeignete Parameteroptimierung kann die Risikokontrollierbarkeit weiter verbessert werden.

- 1