Drei-EMA-Take-Profit-und-Stop-Loss-Strategie

Übersicht

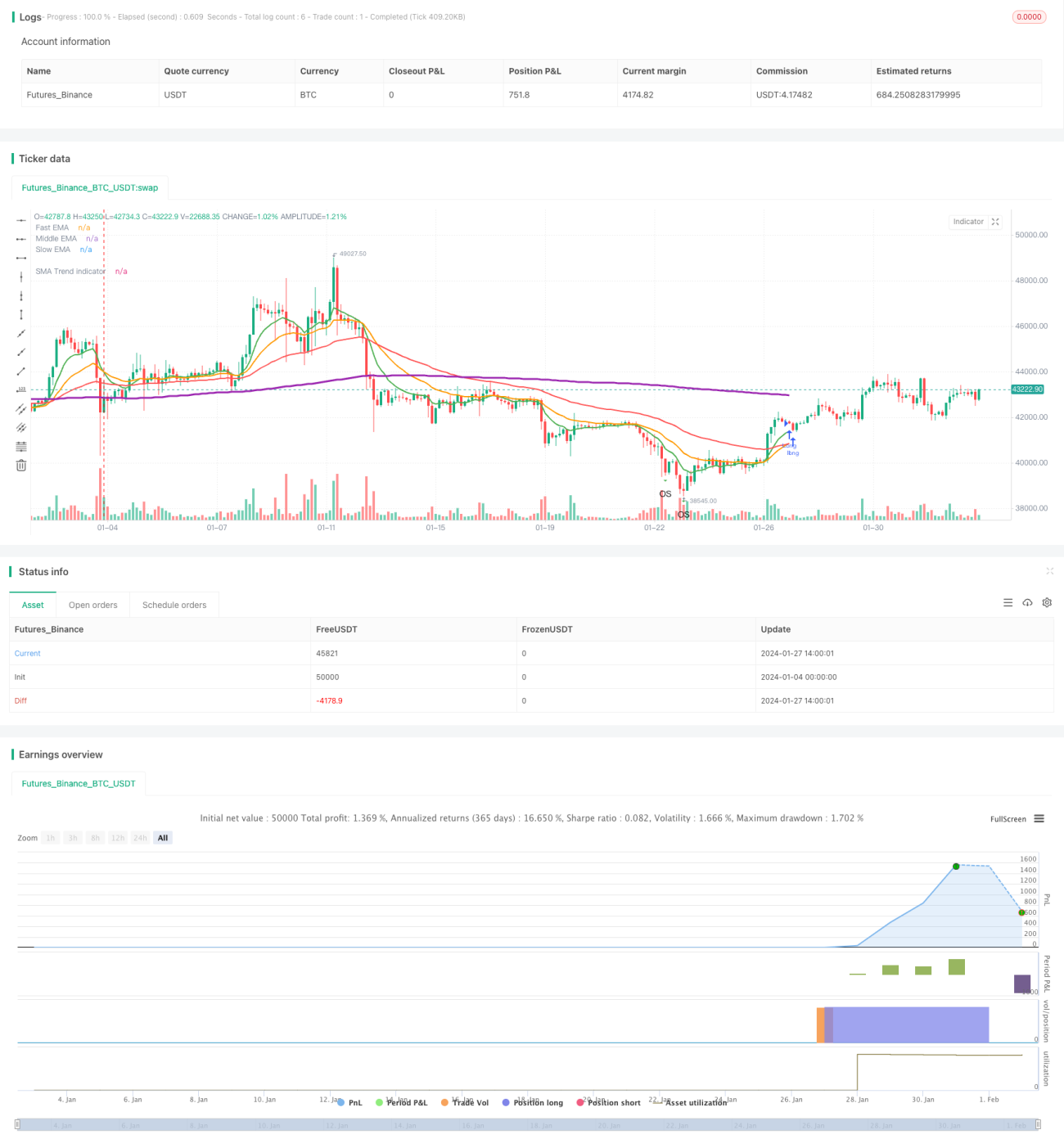

Die Drei-EMA-Strategie (Three Exponential Moving Averages) ist eine Trendfolgestrategie, die auf drei exponentiell gleitenden Durchschnitten mit unterschiedlichen Zeiträumen basiert, um Ein- und Ausstiege zu tätigen. Sie verwendet gleichzeitig den Average True Range (ATR)-Indikator, um Stop-Loss- und Take-Profit-Niveaus festzulegen und das Risikomanagement umzusetzen.

Strategieprinzip

Die Strategie verwendet drei exponentielle gleitende Durchschnitte: einen schnellen, einen mittleren und einen langsamen Durchschnitt. Wenn der mittlere Durchschnitt den langsamen von unten nach oben kreuzt, wird eine Long-Position eröffnet. Wenn der schnelle Durchschnitt den mittleren von oben nach unten kreuzt, wird die Position geschlossen. Es handelt sich um eine typische Trendfolgestrategie, die die Trendrichtung anhand der Kreuzungen der drei gleitenden Durchschnitte bestimmt.

Gleichzeitig werden die Stop-Loss- und Take-Profit-Niveaus mithilfe des ATR-Indikators berechnet. Konkret beträgt das Take-Profit-Niveau für Long-Positionen: Einstiegspreis + ATR × Take-Profit-Faktor; für Short-Positionen: Einstiegspreis – ATR × Take-Profit-Faktor. Das Stop-Loss-Prinzip ist ähnlich. Dies kann das einseitige Risiko effektiv begrenzen.

Vorteilsanalyse

- Die Entscheidungsindikatoren sind intuitiv und klar, leicht zu verstehen und umzusetzen.

- Systematisch und leicht zu quantifizieren.

- Kombiniert Trendfolge und Risikokontrolle.

Risikoanalyse

- Es besteht eine gewisse Verzögerung, Wendepunkte können nicht rechtzeitig erfasst werden.

- In Seitwärtsbewegungen besteht eine hohe Wahrscheinlichkeit von Stopp-Losses.

- Die Parametereinstellung muss optimiert werden, sonst ist die Umsetzung nicht effektiv.

Risikominderungsmaßnahmen umfassen: Verkürzung der gleitenden Durchschnittsperioden, Optimierung der Take-Profit-/Stop-Loss-Faktoren und Hinzufügen weiterer Entscheidungsindikatoren zur Unterstützung der Beurteilung.

Optimierungsrichtungen

- Verschiedene Kombinationen von gleitenden Durchschnitten, um die optimalen Parameter zu finden.

- Hinzufügen weiterer technischer Indikatoren wie MACD, RSI usw.

- Einsatz von Algorithmen des maschinellen Lernens zur automatischen Parameteroptimierung.

- Dynamische Anpassung der Take-Profit-/Stop-Loss-Niveaus auf Basis der True Range.

- Einbeziehung von Sentiment-Indikatoren, um übermäßig überfüllte Trades zu vermeiden.

Zusammenfassung

Insgesamt handelt es sich bei dieser Strategie um eine stabile Trendfolgestrategie mit einfacher Parametereinstellung und einfacher Umsetzung. Durch die dynamischen Take-Profit- und Stop-Loss-Niveaus auf Basis des ATR kann das einseitige Risiko begrenzt werden. Es ist jedoch auf die Parameteroptimierung und die Kombination von Indikatoren zu achten, um Überoptimierung und Entscheidungsverzögerungen zu vermeiden. Insgesamt bietet sie ein ausgewogenes Risiko-Ertrags-Verhältnis und ist eine Überlegung wert.

- 1