Handelsstrategie mit doppelten gleitenden Durchschnitten über mehrere Zeitrahmen

Übersicht

Diese Strategie generiert Kauf- und Verkaufssignale auf zwei unterschiedlichen Zeitrahmen, indem sie zwei verschiedene Arten von gleitenden Durchschnitten berechnet. Sie eignet sich hervorragend als Sandbox-Strategie, um verschiedene Arten gleitender Durchschnitte und Kombinationen von Zeitrahmen zu testen.

Funktionsweise der Strategie

Die Strategie verwendet zwei gleitende Durchschnitte: einen schnellen gleitenden Durchschnitt und einen langsamen gleitenden Durchschnitt. Der Zeitrahmen des schnellen gleitenden Durchschnitts muss größer oder gleich dem Zeitrahmen des Charts sein. Wenn der schnelle gleitende Durchschnitt den langsamen gleitenden Durchschnitt nach oben durchbricht, entsteht ein Kaufsignal; bei einem Durchbruch nach unten ein Verkaufssignal.

Der Benutzer kann zwischen verschiedenen Arten von gleitenden Durchschnitten wählen, z. B. SMA, EMA, KAMA usw. Die Zeitrahmen können unterschiedlich sein, sodass durch Kombinationsexperimente die optimalen Parameter gefunden werden können.

Vorteile

Der größte Vorteil dieser Strategie liegt darin, dass Parameter einfach angepasst und verschiedene Kombinationen getestet werden können, um die optimale Parametereinstellung zu finden.

Der Benutzer kann die Art, die Länge und den Zeitrahmen der beiden gleitenden Durchschnitte frei wählen. Das System berechnet und zeigt die Ergebnisse in Echtzeit an. Das ist deutlich einfacher als das Testen einzelner Parameterkombinationen in einer Strategie.

Zudem sind in der Strategie Stop-Loss- und Take-Profit-Funktionen integriert, die das Risiko verringern und die Gewinnwahrscheinlichkeit erhöhen.

Risikoanalyse

Das größte Risiko dieser Strategie besteht darin, dass eine ungünstige Parametereinstellung zu übermäßig vielen Handelssignalen führen kann, was die Handelskosten und den Verlust durch Slippage erhöht.

Darüber hinaus sind doppelte gleitende Durchschnitte anfällig für Fehlsignale. Bei ungünstiger Parameterwahl können Kauf- und Verkaufssignale unzuverlässig sein.

Diese Risiken lassen sich durch Optimierung der Parameter und Kombination mit anderen Indikatoren mindern.

Optimierungsmöglichkeiten

Es kann in Betracht gezogen werden, weitere Indikatoren in die Kombination der beiden gleitenden Durchschnitte aufzunehmen, um Signale zu filtern – z. B. den RSI-Indikator zur Bestätigung von Kauf- und Verkaufssignalen, um Fehlsignale zu reduzieren.

Außerdem können die Parameter der gleitenden Durchschnitte trainiert und optimiert werden, um die beste Parameterkombination zu finden. Auch der Einsatz von maschinellem Lernen zur dynamischen Optimierung der Parameter ist denkbar.

Zusammenfassung

Diese Strategie ist eine hervorragende Sandbox für Experimente mit doppelten gleitenden Durchschnitten. Ihr Vorteil liegt in der schnellen Iteration verschiedener Parameterkombinationen, um die beste Handelsstrategie zu finden. Natürlich bestehen Risiken durch ungünstige Parametereinstellungen, die durch die Hinzunahme weiterer Indikatoren zur Signalfilterung reduziert werden können. Bei weiterer Optimierung dieser Strategie sind wahrscheinlich bessere Handelsergebnisse erreichbar.

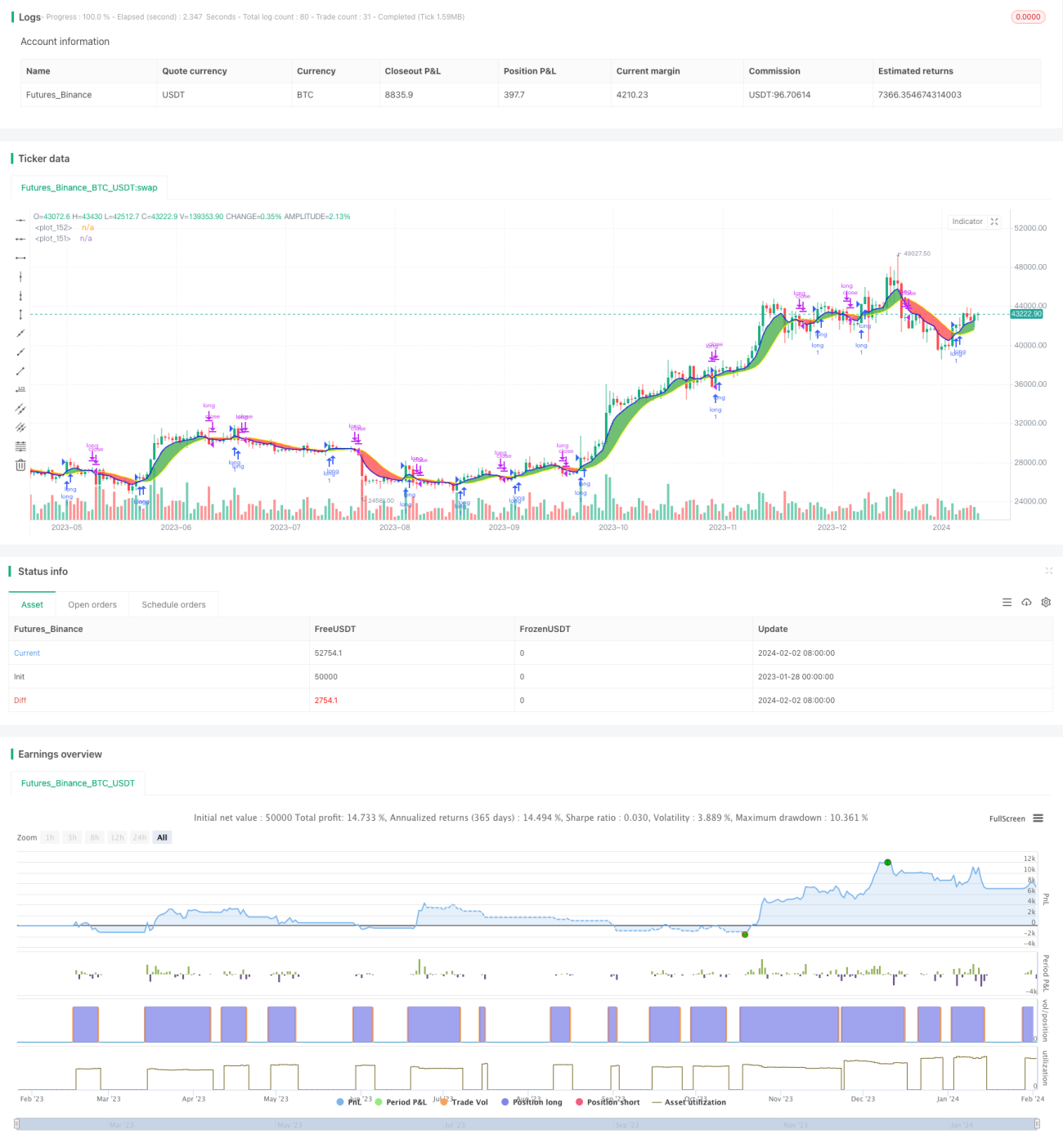

/*backtest

start: 2023-01-28 00:00:00

end: 2024-02-03 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This work is licensed under a Creative Commons Attribution-ShareAlike 4.0 International License https://creativecommons.org/licenses/by-sa/4.0/

// © dman103

// A moving averages SandBox strategy where you can experiment using two different moving averages (like KAMA, ALMA, HMA, JMA, VAMA and more) on different time frames to generate BUY and SELL signals, when they cross.

// Great sandbox for experimenting with different moving averages and different time frames.- 1