Binomische Momentum-Breakout-Reversal-Strategie

Überblick

Die Binomiale Momentum-Durchbruch-Umkehrstrategie kombiniert den Stochastic-Indikator und den Bullen-Indikator, um eine doppelte Signalfilterung zu erreichen. Sie führt Umkehr-Trades an Marktumkehrpunkten durch und jagt überverkaufte/überkaufte Extrembereiche.

Strategieprinzip

Die Strategie besteht aus zwei Teilen:

-

123-Umkehrstrategie

Verwendet die von Ulf Jensen in seinem Buch „Wie ich mein Geld an den Futures-Märkten verdreifachte“ vorgestellte Umkehrstrategie. Long-Positionen werden eröffnet, wenn der Schlusskurs an zwei aufeinanderfolgenden Tagen über dem Schlusskurs des Vortages liegt und der 9-tägige Slow-Stochastic unter 50 liegt. Short-Positionen werden eröffnet, wenn der Schlusskurs an zwei aufeinanderfolgenden Tagen unter dem Schlusskurs des Vortages liegt und der 9-tägige Fast-Stochastic über 50 liegt.

-

Bullen-Indikator

Verwendet den von Vadim Gimelfarb in seinem Buch „Bullen-Bären-Gleichgewichtsindikator“ vorgestellten Momentum-Indikator. Er bewertet die Beziehung zwischen der aktuellen Kerze und der vorherigen Kerze, um die Stärke von Bullen und Bären zu bestimmen und Long-/Short-Signale zu generieren.

Die Strategie kombiniert die beiden oben genannten Einzelsignal-Strategien. Ein Handelssignal wird nur dann ausgelöst, wenn beide Signale übereinstimmen – eine doppelte Filterung reduziert Fehlsignale.

Vorteilsanalyse

Die Strategie vereint die Vorteile einer Umkehrstrategie und einer Trendfolgestrategie. Sie erfasst rechtzeitig Umkehrsignale und reduziert gleichzeitig durch die doppelte Filterung Fehlsignale, sodass übermäßiges Jagen von Ausbrüchen vermieden wird. Die konkreten Vorteile sind:

- Die 123-Formation identifiziert Umkehrpunkte und erkennt überverkaufte/überkaufte Niveaus.

- Die doppelte Signalfilterung vermeidet Fehlsignale einzelner Indikatoren und verbessert die Signalqualität.

- Der Umkehrhandel nutzt Trendchancen, die durch Marktumkehrungen entstehen.

- Großer Optimierungsspielraum durch Anpassung der Indikatorparameter an verschiedene Marktbedingungen.

Risikoanalyse

Die Strategie birgt ebenfalls gewisse Risiken, die hauptsächlich aus folgenden Quellen stammen:

- Risiko fehlgeschlagener Umkehrungen. Die Identifikation von Umkehrsignalen ist schwierig; nach einem Umkehrsignal besteht eine hohe Wahrscheinlichkeit, dass der Preis den ursprünglichen Trend fortsetzt.

- Opportunitätsverlust bei inkonsistenten Signalen der Doppelfilterung (kein Handel möglich).

- Ungenauigkeit der Umkehrsignale bei ungeeigneten Parametern.

- Die Strategie eignet sich besser für mittel- bis langfristige Trades; kurzfristige Ergebnisse sind nicht optimal.

Gegenmaßnahmen:

- Einsatz einer Stop-Loss-Strategie zur Begrenzung von Einzelverlusten.

- Optimierung der Parameter; für verschiedene Produkte können unterschiedliche Parameterkombinationen gewählt werden.

- Kombination mit anderen Indikatoren als unterstützende Entscheidungshilfe.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen verbessert werden:

- Testen verschiedener Parameterkombinationen zur Ermittlung des Optimums, z. B. Anpassung der Perioden des Stochastic-Indikators oder der Glättungsparameter des KDJ.

- Hinzufügen einer Stop-Loss-Strategie (z. B. auf Basis des ATR-Indikators) zur Begrenzung von Einzelverlusten.

- Signalprüfung mit anderen Indikatoren wie MACD, KD, RSI – nur bei übereinstimmenden Signalen Auslösung des Trades.

- Einsatz maschineller Lernalgorithmen zur Optimierung der Parameter und dynamischen Anpassung.

Zusammenfassung

Die Binomiale Momentum-Durchbruch-Umkehrstrategie kombiniert Stochastic- und Bullen-Indikator, um eine doppelte Signalfilterung und Umkehrhandel zu realisieren. Sie nutzt Marktumkehrchancen und vermeidet Rauschen aus Einzelsignalen – eine stabile und effektive quantitative Strategie. Durch Parameteroptimierung, Stop-Loss-Strategien und Signalprüfung kann sie an verschiedene Produkte und Marktbedingungen angepasst werden und bietet großen Optimierungsspielraum sowie vielversprechende Anwendungsperspektiven.

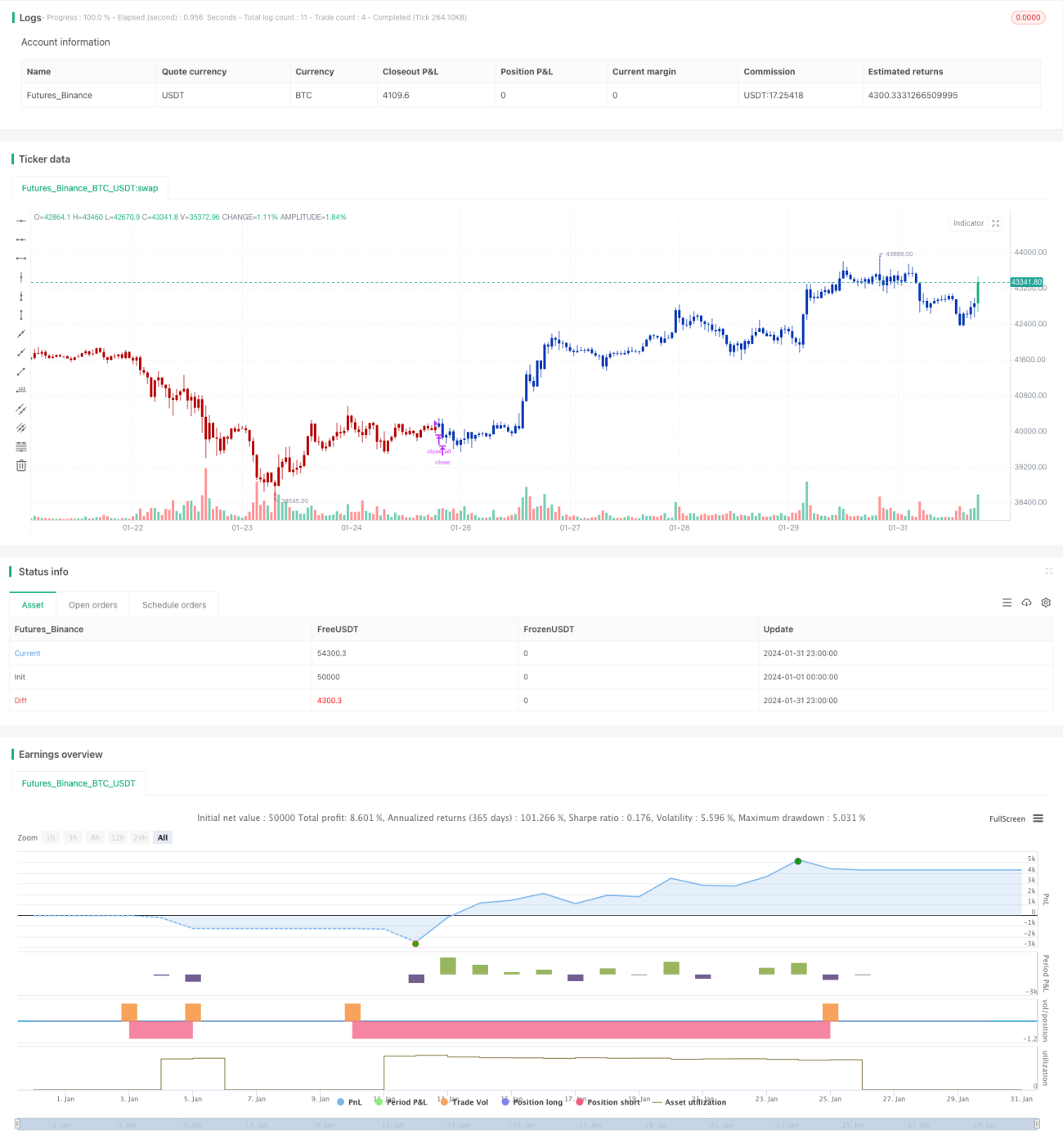

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 05/07/2019

// This is combo strategies for get a cumulative signal. - 1