Auf Breakout-Retracement basierte Handelsstrategie

Überblick

Die Breakout-Pullback-Handelsstrategie realisiert durch die Berechnung des absoluten Stärkeindikators und des MACD-Indikators Breakout-Pullback-Geschäfte unter bestimmten Trends und gehört zu kurzfristigen Handelsstrategien. Die Strategie kombiniert mehrere Indikatoren, um den großen Trend, den mittelfristigen Trend und den kurzfristigen Trend zu beurteilen, und führt Trendfolgegeschäfte durch, indem Signale durch gleichgerichtete Trends und komplementäre Indikatoren bestätigt werden.

Strategieprinzip

Die Strategie basiert hauptsächlich auf dem absoluten Stärkeindikator und dem MACD-Indikator, um Breakout-Pullback-Geschäfte umzusetzen. Zunächst werden die 9-, 21- und 50-Perioden-EMA des Kurses berechnet, um die Richtung des großen Trends zu bestimmen. Dann wird der absolute Stärkeindikator des Kurses berechnet, der die kurzfristige Korrekturstärke widerspiegelt. Schließlich wird der MACD-Indikator berechnet, um die Richtung des kurzfristigen Trends zu beurteilen. Wenn der große Trend aufwärts gerichtet ist und eine kurzfristige Korrektur auftritt, wird gekauft; wenn der große Trend abwärts gerichtet ist und eine kurzfristige Erholung auftritt, wird verkauft.

Konkret muss der große Trend des Instruments aufwärts gerichtet sein, was bedeutet, dass der 9-Tage-EMA über dem 21-Tage-EMA und der 21-Tage-EMA über dem 50-Tage-EMA liegt. Das Kriterium für eine kurzfristige Korrektur ist, dass die Differenz des absoluten Stärkeindikators unter 0 liegt und der MACD-DIFF unter 0 liegt. Der große Trend des Instruments muss abwärts gerichtet sein, was bedeutet, dass der 9-Tage-EMA unter dem 21-Tage-EMA und der 21-Tage-EMA unter dem 50-Tage-EMA liegt. Das Kriterium für eine kurzfristige Erholung ist, dass die Differenz des absoluten Stärkeindikators über 0 liegt und der MACD-DIFF über 0 liegt.

Vorteilsanalyse

Die Strategie bietet die folgenden Vorteile:

- Kombination von großem Trend und kurzfristiger Korrektur, wodurch falsche Ausbrüche vermieden werden.

- Verwendung mehrerer Indikatoren in Kombination, was die Zuverlässigkeit erhöht.

- Der absolute Stärkeindikator spiegelt die Korrekturstärke wider und beurteilt die Qualität des Pullbacks.

- Der MACD kann den kurzfristigen Trend und überkaufte/überverkaufte Bereiche beurteilen.

Risikoanalyse

Die Strategie birgt auch einige Risiken:

- Fehleinschätzung des großen Trends kann zu erfolglosen Geschäften führen.

- Fehleinschätzung von Korrekturzeit und -stärke kann zu unwirksamen Pullbacks führen.

- Bei extremen Marktbedingungen können die Indikatoren auseinanderlaufen und fehlerhafte Signale erzeugen.

Zur Minderung dieser Risiken können Parameter optimiert werden, um Indikatoren verschiedener Zeiträume zu beurteilen; die Positionshaltungsregeln angepasst werden, um einzelne Verluste zu begrenzen; und mehr Indikatoren zur Signalfilterung hinzugezogen werden, um die Genauigkeit zu erhöhen.

Optimierungsrichtungen

Die Strategie kann in den folgenden Bereichen optimiert werden:

- Testen weiterer Indikatorkombinationen zur Suche nach besser passenden Handelsstrategien.

- Optimieren der Indikatorparameter zur Erhöhung der Sensitivität.

- Anpassen der Stop-Loss-Methode zur Reduzierung des maximalen Einzelverlusts.

- Hinzufügen von Filterbedingungen, um Signale in effektiveren Bereichen zu generieren.

- Einbeziehung von Indikatoren weiterer Zeiträume zur Verbesserung der Urteilsgenauigkeit.

Zusammenfassung

Zusammenfassend ist die Breakout-Pullback-Handelsstrategie insgesamt eine relativ stabile kurzfristige Handelsstrategie. Sie kombiniert die Beurteilung von großem, mittlerem und kurzem Trend, um fehlerhafte Geschäfte in Seitwärtsmärkten zu vermeiden. Gleichzeitig erhöht die kombinatorische Verwendung von Indikatoren die Urteilsgenauigkeit. Durch weitere Tests und Optimierungen kann diese Strategie zu einer stabilen, langfristig haltbaren Strategie werden.

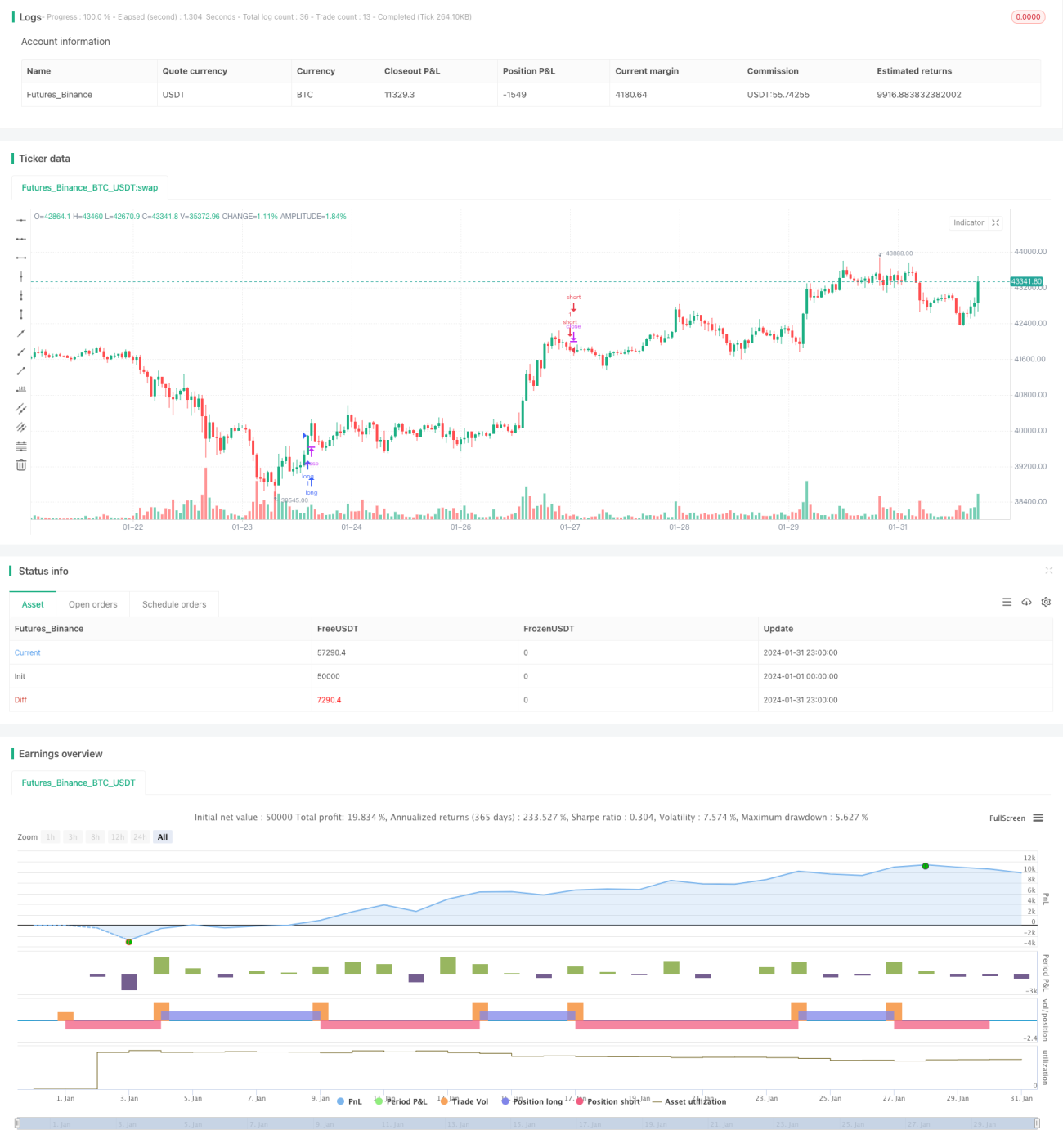

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Divergence Scalper [30MIN]", overlay=true , commission_value=0.04 )

message_long_entry = input("long entry message")

message_long_exit = input("long exit message") - 1