Dynamisch adaptive Trendhandelsstrategie

Überblick

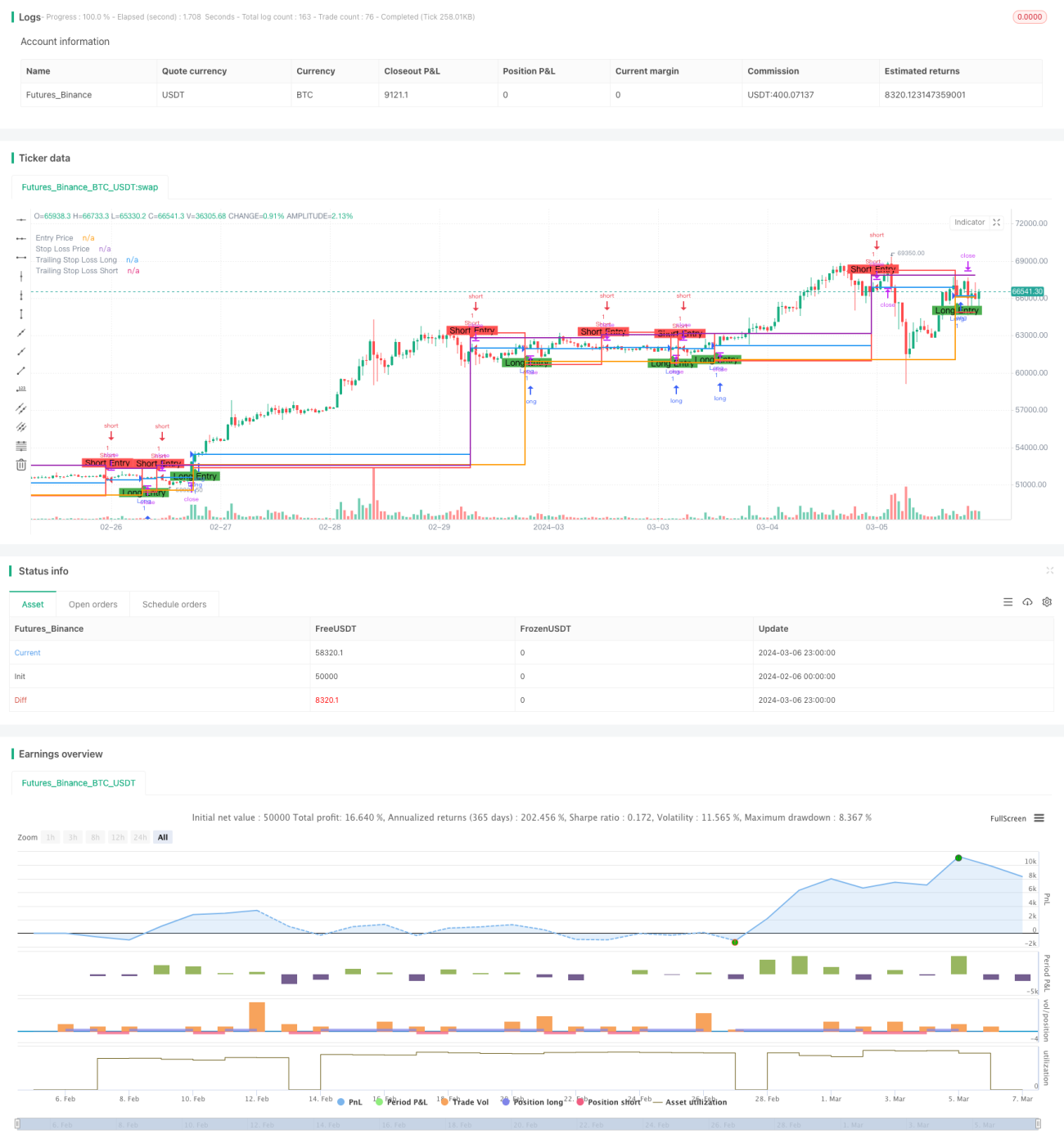

Die dynamisch adaptive Trendhandelsstrategie ist eine innovative Handelsmethode, die Strategieparameter in Echtzeit anhand aktueller Marktdaten dynamisch anpasst, um sich an die sich ständig verändernden Marktbedingungen anzupassen. Im Gegensatz zu traditionellen Strategien mit festen Regeln verwendet diese Strategie ein flexibles Framework, das Handelsentscheidungen basierend auf aktuellen Marktbedingungen wie Volatilität, Trend und Preisbewegungen in Echtzeit optimiert. Durch die Integration dynamischer Elemente kann die Strategie neue Chancen effektiver nutzen und Handelsrisiken kontrollieren.

Strategieprinzip

Der Kern der Strategie besteht darin, fortschrittliche technische Analysen und maschinelle Lernalgorithmen zu nutzen, um Marktdaten in Echtzeit zu analysieren und Strategieparameter dynamisch anzupassen. Konkret umfasst die Strategie die folgenden Schritte:

-

Berechnung von zwei einfachen gleitenden Durchschnitten (SMA) mit unterschiedlichen Zeiträumen, nämlich einem 10-Tage- und einem 20-Tage-SMA. Wenn der 10-Tage-SMA den 20-Tage-SMA von unten nach oben kreuzt, wird ein Long-Signal generiert; wenn der 10-Tage-SMA den 20-Tage-SMA von oben nach unten kreuzt, wird ein Short-Signal generiert.

-

Berechnung des Stop-Loss-Preises basierend auf dem vom Benutzer festgelegten Stop-Loss-Prozentsatz. Für Long-Trades beträgt der Stop-Loss-Preis der Eröffnungspreis multipliziert mit (1 - Stop-Loss-Prozentsatz); für Short-Trades beträgt der Stop-Loss-Preis der Eröffnungspreis multipliziert mit (1 + Stop-Loss-Prozentsatz).

-

Wenn ein Long- oder Short-Signal auftritt, eröffnet die Strategie eine Position und setzt den entsprechenden Stop-Loss-Preis. Wenn der Preis den Stop-Loss-Preis erreicht, wird die Position geschlossen, um das Risiko zu kontrollieren.

-

Die Strategie führt auch einen dynamischen Trailing-Stopp-Mechanismus ein. Für Long-Trades beträgt der Trailing-Stopp-Preis der Höchstpreis multipliziert mit (1 - Stop-Loss-Prozentsatz); für Short-Trades beträgt der Trailing-Stopp-Preis der Tiefstpreis multipliziert mit (1 + Stop-Loss-Prozentsatz). Wenn der Preisverlauf den Trailing-Stopp-Preis erreicht, wird die Position geschlossen, um Gewinne zu sichern.

Durch die dynamische Anpassung von Stop-Loss und Trailing-Stopp-Preisen kann die Strategie sich an Marktveränderungen anpassen, Positionen während der Trendbildung halten und Gewinne erzielen, während sie bei Kursrückgängen rechtzeitig schließt, um Risiken zu kontrollieren. Dieses flexible Handelsframework ermöglicht es der Strategie, in einem sich verändernden Marktumfeld hervorragende Leistungen zu erbringen.

Vorteilsanalyse

Die dynamisch adaptive Trendhandelsstrategie bietet folgende Vorteile:

-

Hohe Anpassungsfähigkeit: Durch die dynamische Anpassung der Strategieparameter kann die Strategie sich an unterschiedliche Marktbedingungen anpassen, trendbasierte Chancen erfassen und gleichzeitig Risiken kontrollieren.

-

Optimiertes Risikomanagement: Die Einführung dynamischer Stop-Loss- und Trailing-Stopp-Mechanismen ermöglicht der Strategie, während der Trendbildung Gewinne zu erzielen und gleichzeitig bei Kursrückgängen rechtzeitig zu schließen, um potenzielle Verluste effektiv zu begrenzen.

-

Kombination aus technischer Analyse und maschinellem Lernen: Die Strategie nutzt fortschrittliche technische Indikatoren und Algorithmen des maschinellen Lernens, um aus riesigen historischen Daten wertvolle Handelssignale zu extrahieren, was die Zuverlässigkeit und Stabilität der Strategie erhöht.

-

Einfache Implementierung und Optimierung: Die Strategie hat eine klare Logik und einen prägnanten Code, was die Implementierung und das Backtesting auf verschiedenen Handelsplattformen erleichtert. Gleichzeitig können die Parameter je nach Marktcharakteristiken und persönlichen Präferenzen flexibel angepasst werden, um die Performance der Strategie zu optimieren.

Risikoanalyse

Trotz der vielen Vorteile birgt die dynamisch adaptive Trendhandelsstrategie gewisse Risiken:

-

Parameterempfindlichkeit: Die Performance der Strategie hängt in gewissem Maße von der Parametereinstellung ab, wie z. B. dem Stop-Loss-Prozentsatz und den Zeiträumen der gleitenden Durchschnitte. Eine ungeeignete Parameterwahl kann zu einer schlechten Strategieleistung führen.

-

Marktrisiko: Die Strategie eignet sich hauptsächlich für trendstarke Märkte. In seitwärts tendierenden oder stark volatilen Märkten können häufige Handelssignale zu übermäßigen Transaktionskosten und potenziellen Verlusten führen.

-

Begrenzung historischer Daten: Die Strategie basiert auf historischen Daten für Optimierung und Backtesting. Die vergangene Marktperformance ist jedoch keine Garantie für zukünftige Ergebnisse. Die Strategie kann in der praktischen Anwendung unbekannten Risiken und Herausforderungen ausgesetzt sein.

Um diesen Risiken zu begegnen, können Händler folgende Maßnahmen ergreifen:

-

Durchführung umfassender Parameteroptimierung und Sensitivitätsanalyse, um eine für das aktuelle Marktumfeld geeignete Parameterkombination zu wählen.

-

Kombination mit anderen technischen Indikatoren und Fundamentalanalyse, um Handelssignale einer zweiten Bestätigung zu unterziehen und so die Zuverlässigkeit der Strategie zu erhöhen.

-

Festlegung angemessener Risikokontrollmaßnahmen wie Positionsmanagement und Gesamt-Stop-Loss, um potenzielle Verluste zu begrenzen.

-

Regelmäßige Bewertung und Anpassung der Strategie, um sie entsprechend Marktveränderungen und Strategieleistung zeitnah zu optimieren und zu verbessern.

Optimierungsrichtungen

Um die Performance der dynamisch adaptiven Trendhandelsstrategie weiter zu verbessern, können folgende Optimierungsrichtungen in Betracht gezogen werden:

-

Integration weiterer technischer Indikatoren: Neben den einfachen gleitenden Durchschnitten können andere technische Indikatoren wie Bollinger-Bänder, MACD, RSI usw. eingebunden werden, um zuverlässigere Handelssignale zu generieren. Die Kombination mehrerer Indikatoren liefert umfassendere Marktinformationen und erhöht die Robustheit der Strategie.

-

Optimierung der Parameterauswahl: Für Schlüsselparameter wie die Zeiträume der gleitenden Durchschnitte und den Stop-Loss-Prozentsatz können durch Backtesting historischer Daten und Optimierungsalgorithmen wie Rastersuche, genetische Algorithmen usw. optimale Parameterkombinationen gefunden werden. Regelmäßige Bewertung und Anpassung der Parametereinstellungen, um sich an Marktveränderungen anzupassen.

-

Einbeziehung der Marktstimmungsanalyse: Einführung von Marktstimmungsindikatoren wie dem Volatilitätsindex (VIX), Put-Call-Ratio (PCR) usw., um die Marktstimmung und Risikobereitschaft zu bewerten. In extremen Stimmungslagen wie übermäßigem Optimismus oder Pessimismus kann die Strategie entsprechend Positionen und Risikoexposition anpassen.

-

Integration von Modellen des maschinellen Lernens: Nutzung von Algorithmen des maschinellen Lernens wie Support Vector Machines (SVM), Random Forest usw., um technische Indikatoren und Marktdaten zu modellieren und Vorhersagen zu treffen. Durch Training mit historischen Daten können maschinelle Lernmodelle automatisch komplexe Handelsmuster erkennen und präzisere Handelssignale generieren.

-

Berücksichtigung von Multi-Markt- und Multi-Asset-Allokation: Erweiterung der Strategie auf mehrere Märkte und Anlageklassen wie Aktien, Futures, Devisen usw., um Risiken zu streuen und mehr Handelsmöglichkeiten zu erfassen. Durch eine angemessene Asset-Allokation und ein effektives Risikomanagement kann die Stabilität und das Ertragspotenzial der Strategie gesteigert werden.

Zusammenfassung

Die dynamisch adaptive Trendhandelsstrategie ist eine innovative quantitative Handelsmethode, die durch dynamische Anpassung der Strategieparameter an sich ständig verändernde Marktbedingungen anpasst. Die Strategie nutzt Crossover-Signale einfacher gleitender Durchschnitte, um Trends zu identifizieren, und führt gleichzeitig dynamische Stop-Loss- und Trailing-Stopp-Mechanismen ein, um Risiken zu kontrollieren und Gewinne zu sichern. Die Vorteile der Strategie liegen in ihrer hohen Anpassungsfähigkeit, optimierten Risikomanagement, der Kombination aus technischer Analyse und maschinellem Lernen sowie ihrer einfachen Implementierung und Optimierung. Allerdings birgt die Strategie auch gewisse Risiken wie Parameterempfindlichkeit, Marktrisiko und die Begrenzung historischer Daten. Um diesen Risiken zu begegnen, können Händler Parameteroptimierung durchführen, andere Analysemethoden kombinieren, angemessene Risikokontrollmaßnahmen festlegen und die Strategie regelmäßig bewerten und anpassen.

In Zukunft kann die Strategie durch die Integration weiterer technischer Indikatoren, Optimierung der Parameterauswahl, Einbeziehung der Marktstimmungsanalyse, Integration von Modellen des maschinellen Lernens sowie Berücksichtigung von Multi-Markt- und Multi-Asset-Allokation optimiert und verbessert werden. Diese Optimierungsrichtungen tragen dazu bei, die Robustheit, Anpassungsfähigkeit und das Ertragspotenzial der Strategie zu erhöhen, sodass sie auf dem sich dynamisch verändernden Finanzmarkt langfristig wettbewerbsfähig bleibt.

Zusammenfassend bietet die dynamisch adaptive Trendhandelsstrategie ein flexibles und leistungsstarkes Werkzeug für den Bereich des quantitativen Handels. Durch kontinuierliche Optimierung und Innovation kann diese Strategie in der zukünftigen Praxis des quantitativen Investierens eine noch größere Rolle spielen und Anlegern stabile und attraktive Renditen bieten.

- 1