Quantitative Handelsstrategie basierend auf dem Crossover von zwei gleitenden Durchschnitten

Strategiename

Quantitative Handelsstrategie mit Doppeltem Gleitendem Durchschnitt Crossover (Dual Moving Average Crossover Quantitative Trading Strategy)

Strategieübersicht

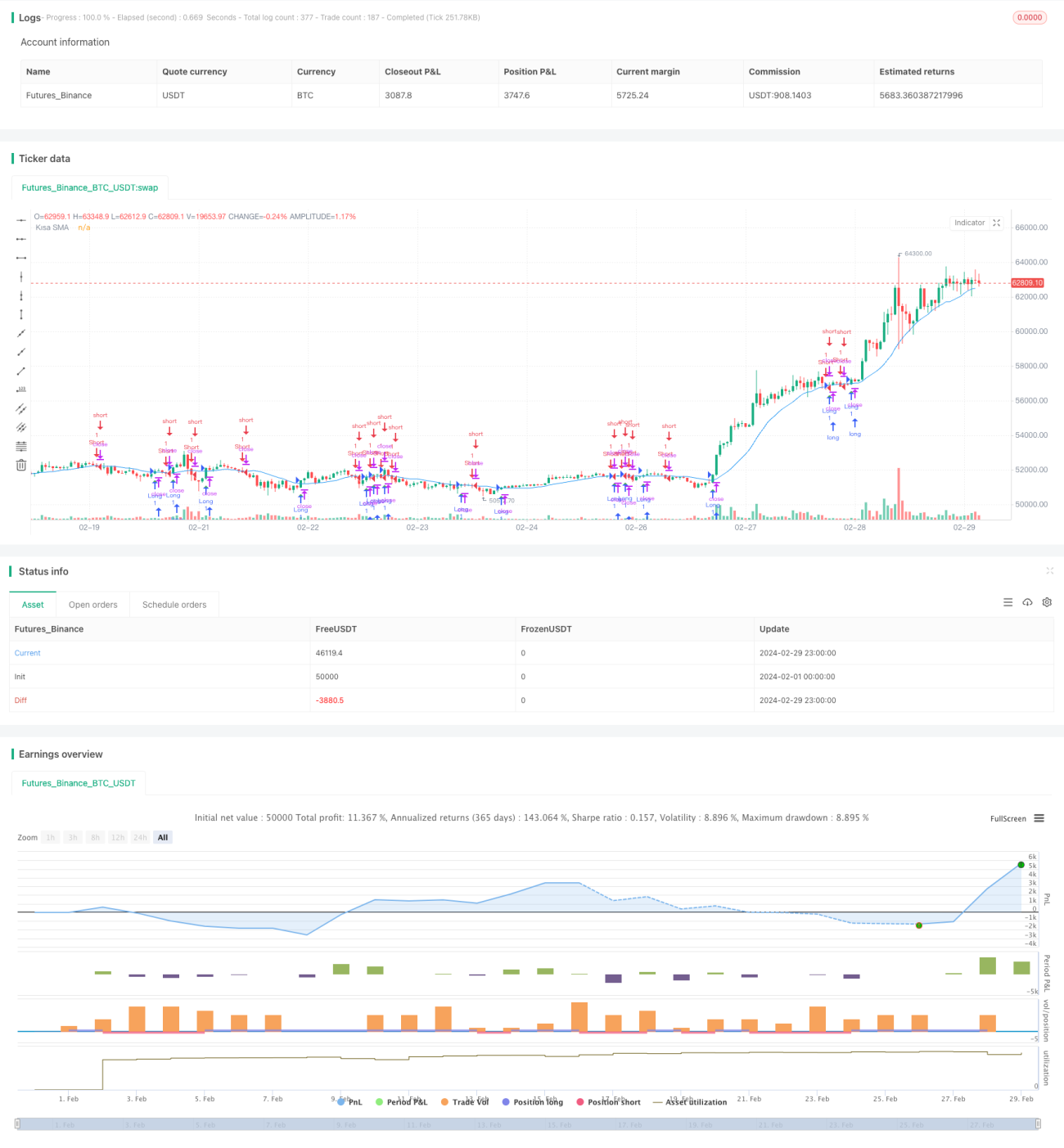

Diese Strategie trifft Handelsentscheidungen auf Basis der Crossover-Signale zweier gleitender Durchschnitte (Moving Averages, MA) mit unterschiedlichen Perioden. Wenn der kurzfristige MA den langfristigen MA von unten nach oben kreuzt, wird ein Kaufsignal generiert; wenn der kurzfristige MA den langfristigen MA von oben nach unten kreuzt, wird ein Verkaufssignal generiert. Die Strategie versucht, mittel- bis langfristige Trends der Kurse zu erfassen und durch Trendfolge Gewinne zu erzielen.

Strategieprinzip

Die Strategie verwendet zwei gleitende Durchschnitte mit unterschiedlichen Perioden als primäre technische Indikatoren. Der eine ist der kurzfristige gleitende Durchschnitt, der die kurzfristige Preisentwicklung widerspiegelt; der andere ist der langfristige gleitende Durchschnitt, der die mittel- bis langfristige Preisentwicklung zeigt. Ein Crossover zwischen dem kurzfristigen und dem langfristigen MA deutet oft auf eine Trendwende hin.

Im Einzelnen: Wenn der kurzfristige MA den langfristigen MA von unten nach oben kreuzt, signalisiert dies einen möglichen Aufwärtstrend, woraufhin die Strategie ein Kaufsignal generiert. Umgekehrt, wenn der kurzfristige MA den langfristigen MA von oben nach unten kreuzt, signalisiert dies einen möglichen Abwärtstrend, und die Strategie generiert ein Verkaufssignal. Diese Trendfolgemethode hilft Anlegern, sich dem Markttrend anzupassen und von Kurssteigerungen oder -rückgängen zu profitieren.

In der Code-Implementierung der Strategie werden hauptsächlich folgende Schritte verwendet:

- Über die

input-Funktion werden die Periodenparameter des kurzfristigen und langfristigen MAs festgelegt, die der Benutzer anpassen kann. - Mit der Funktion

ta.smawird der kurzfristige MA berechnet. - Durch den Vergleich des Schlusskurses mit dem kurzfristigen MA wird ermittelt, ob der Preis über oder unter dem MA liegt.

- Anhand der Veränderung der Beziehung zwischen Schlusskurs und kurzfristigem MA über zwei aufeinanderfolgende Bars wird bestimmt, ob ein Kauf- oder Verkaufssignal vorliegt.

- Über die Funktion

strategy.entrywerden Trades basierend auf den Signalen ausgeführt. - Mit

plotshapewerden Kauf- und Verkaufssignale auf dem Chart markiert. - Mit

plotwird die kurzfristige MA-Kurve auf dem Chart dargestellt.

Durch die Kombination dieser Schritte kann die Strategie basierend auf den Crossover-Änderungen der gleitenden Durchschnitte dynamisch die Positionen anpassen und versuchen, kontinuierlich von den Markttrends zu profitieren.

Strategievorteile

- Einfach und verständlich: Die Strategie verwendet nur einen technischen Indikator – den gleitenden Durchschnitt. Das Prinzip ist klar und leicht zu verstehen und umzusetzen.

- Hohe Anpassungsfähigkeit: Durch flexible Einstellung der Periodenparameter der beiden gleitenden Durchschnitte kann die Strategie an verschiedene Marktgegebenheiten und Anlagebedürfnisse angepasst werden.

- Trendfolge: Die Strategie basiert auf Crossover-Signalen der gleitenden Durchschnitte zur Trendbestimmung und kann effektiv mittel- bis langfristige Kurstrends erfassen, indem sie dem Markttrend folgt.

- Einfach zu optimieren: Durch Optimierung der Periodenparameter der gleitenden Durchschnitte kann die Robustheit und Profitabilität der Strategie verbessert werden.

- Breite Anwendbarkeit: Die Strategie ist auf verschiedene Finanzmärkte und Handelsinstrumente wie Aktien, Futures, Devisen usw. anwendbar.

Strategierisiken

- Parameterempfindlichkeit: Die Effektivität der Strategie reagiert empfindlich auf die Periodenparameter der gleitenden Durchschnitte; falsche Parametereinstellungen können die Leistung beeinträchtigen.

- Volatilitätsempfindlichkeit: Bei starken Kursschwankungen können häufige Crossover-Signale zu übermäßigen Trades führen, was die Kosten erhöht.

- Seitwärtsmärkte: In Seitwärtsmärkten schwanken die Kurse häufig um die gleitenden Durchschnitte, was zu vielen falschen Signalen führen kann.

- Nachlaufende Eigenschaft: Gleitende Durchschnitte sind nachlaufende Indikatoren; zum Zeitpunkt des Crossover-Signals kann der Kurs bereits eine gewisse Strecke zurückgelegt haben, was zu einer leichten Verzögerung führt.

- Einzelindikator: Die Strategie stützt sich nur auf einen Indikator (gleitende Durchschnitte) und berücksichtigt möglicherweise nicht den gesamten Markt, was gewisse Einschränkungen birgt.

Um diesen Risiken zu begegnen, können folgende Maßnahmen zur Verbesserung der Strategie ergriffen werden:

- Durch Parameteroptimierung die optimale Kombination der Perioden der gleitenden Durchschnitte finden, um die Stabilität zu erhöhen.

- Einführung weiterer technischer Indikatoren oder Marktsignale wie Volumen, Momentum usw., um die Analysebreite der Strategie zu erweitern.

- Festlegung angemessener Stop-Gewinn- und Stop-Verlust-Regeln zur Kontrolle des Risikos pro Trade.

- Filtern der Handelssignale, z. B. durch Anforderung mehrerer aufeinanderfolgender Candlesticks zur Bestätigung einer Trendänderung, um Fehlsignale zu reduzieren.

- Regelmäßige Überprüfung und Anpassung der Strategie, um sich dynamischen Marktveränderungen anzupassen.

Strategieoptimierung

- Parameteroptimierung: Methoden wie Walk-Forward-Analyse, Grid Search usw. können verwendet werden, um die Periodenparameter der gleitenden Durchschnitte zu optimieren und die beste Parameterkombination zu finden, um Robustheit und Rentabilität zu verbessern. Die optimierten Perioden können je nach Marktmerkmalen und Anlagestil angepasst werden.

- Signalfilter: Nach der Generierung eines Handelssignals können Filterregeln die Signalqualität verbessern, z. B. Anforderung eines ausreichenden Abstands zwischen kurzfristigem und langfristigem MA, Anforderung einer gewissen Kursfolge nach dem Crossover, oder Bestätigung durch mehrere Zeitrahmen, um Fehlsignale zu reduzieren.

- Stop-Loss und Take-Profit: Für jeden Trade können angemessene Gewinn- und Verlustlimits festgelegt werden, um einerseits das Abwärtsrisiko zu begrenzen und andererseits Gewinne rechtzeitig zu sichern. Die Stop-Positionen können dynamisch an Volatilität, Unterstützung und Widerstand angepasst werden.

- Positionsgrößenmanagement: Die Positionsgröße pro Trade kann basierend auf der Stärke des Markttrends und der Risikotoleranz des Kontos dynamisch angepasst werden – erhöhen in starken Trends, verringern in schwächeren Trends, um sich besser an den Markt anzupassen.

- Kombination mehrerer Indikatoren: Andere technische Indikatoren oder Marktsignale wie MACD, RSI, ATR usw. können zusammen mit gleitenden Durchschnitten verwendet werden, um Trends aus mehreren Perspektiven zu beurteilen und zu bestätigen, was die Zuverlässigkeit der Strategie erhöht. Die Gewichtung der Indikatoren kann je nach ihrer Stabilität in verschiedenen Marktzuständen angepasst werden.

Diese Optimierungsansätze zielen darauf ab, die Anpassungsfähigkeit, Robustheit und Rentabilität der Strategie zu verbessern, um besser auf Marktveränderungen und Herausforderungen reagieren zu können. Durch kontinuierliche Optimierung und Verbesserung kann die Strategie in der praktischen Anwendung bessere Ergebnisse erzielen.

Zusammenfassung

Die Quantitative Handelsstrategie mit Doppeltem Gleitendem Durchschnitt Crossover ist eine einfach verständliche, anpassungsfähige Trendfolgestrategie. Sie beurteilt Kurstrends anhand der Crossover-Änderungen zweier gleitender Durchschnitte mit unterschiedlichen Perioden und versucht, mittel- bis langfristige Chancen am Markt zu nutzen. Die Vorteile liegen im klaren Prinzip, der einfachen Implementierung und Optimierung sowie der breiten Anwendbarkeit auf verschiedene Finanzmärkte. Gleichzeitig bestehen Risiken wie Parameterempfindlichkeit, schwächere Performance in Seitwärtsmärkten und Signalverzögerung.

Zur Verbesserung der Strategie können Parameteroptimierung, Signalfilter, Positionsmanagement und die Kombination mehrerer Indikatoren eingesetzt werden, um Anpassungsfähigkeit und Robustheit zu erhöhen. Regelmäßige Überprüfung und Anpassung sind ebenfalls notwendig, um auf dynamische Marktveränderungen zu reagieren.

Insgesamt bietet die Crossover-Strategie mit gleitenden Durchschnitten einen grundlegenden Rahmen für quantitativen Handel, der jedoch in der Praxis je nach Marktgegebenheiten und Anlagebedürfnissen optimiert und verbessert werden muss, um bessere Ergebnisse zu erzielen. Für quantitative Trader bietet die Untersuchung und Optimierung dieser Strategie wertvolle Erfahrungen zum Verständnis von Marktmechanismen und zur praktischen Umsetzung.

- 1