Gleitender-Durchschnitt-Pullback-Tracking-Strategie

Überblick

Die Grundidee dieser Strategie besteht darin, zwei gleitende Durchschnitte mit unterschiedlichen Zeiträumen zu verwenden, um Rückprallchancen nach Marktrückgängen zu nutzen. Wenn der Kurs über dem längerfristigen gleitenden Durchschnitt liegt und zum kurzfristigen gleitenden Durchschnitt zurückfällt, eröffnet die Strategie eine Long-Position. Sie schließt die Position, sobald der Kurs wieder über den kurzfristigen gleitenden Durchschnitt steigt oder den Stopp-Kurs erreicht. Durch die Identifizierung von Kaufgelegenheiten während Rückgängen in einem Trend versucht die Strategie, Gewinne in Trendmärkten zu erzielen.

Strategieprinzip

- Berechnung zweier gleitender Durchschnitte mit unterschiedlichen Zeiträumen (MA1 und MA2), wobei MA1 der längerfristige und MA2 der kurzfristige Durchschnitt ist.

- Wenn der Schlusskurs über MA1 und unter MA2 liegt, gleichzeitig keine offene Position besteht und die aktuelle Zeit innerhalb des festgelegten Handelszeitrahmens liegt, eröffnet die Strategie eine Long-Position.

- Der Eröffnungskurs (buyPrice) wird aufgezeichnet. Der Stopp-Kurs (stopPrice) wird als Eröffnungskurs minus i_stopPercent berechnet.

- Die Position wird geschlossen, wenn der Schlusskurs wieder über MA2 steigt und i_lowerClose auf false gesetzt ist, oder wenn der Schlusskurs unter den Stopp-Kurs fällt.

- Falls i_lowerClose auf true gesetzt ist, wird die Position geschlossen, wenn der Schlusskurs über MA2 liegt und der vorherige Kerzenschlusskurs unter MA2 lag.

Vorteile der Strategie

- Trendfolge: Durch die Bewertung der Position des Kurses relativ zum längerfristigen gleitenden Durchschnitt wird der allgemeine Trend bestimmt, um Einstiege im Trend zu identifizieren.

- Rückkauf bei Rückgang: Identifiziert Kaufgelegenheiten, wenn der Kurs in einem Aufwärtstrend zum kurzfristigen gleitenden Durchschnitt zurückfällt – dies verbessert das Preis-Leistungs-Verhältnis des Einstiegs.

- Stopp-Verlust-Schutz: Ein Stopp-Kurs wird gesetzt, der die Position automatisch schließt, sobald der Kurs eine bestimmte Abweichung in die Gegenrichtung erreicht. Dies begrenzt das Abwärtsrisiko.

- Flexible Parameter: Benutzer können je nach Präferenz Parameter wie die Perioden der gleitenden Durchschnitte, den Stopp-Verlust-Prozentsatz und die Option (Schließen, wenn der vorherige Schlusskurs unter dem kurzfristigen gleitenden Durchschnitt lag) flexibel einstellen.

Risiken der Strategie

- Parameteroptimierung: Unterschiedliche Parameter haben großen Einfluss auf die Strategieleistung. Eine Parameteroptimierung und ein Backtest unter verschiedenen Marktbedingungen sind erforderlich, um die beste Parameterkombination zu finden.

- Seitwärtsmärkte: In seitwärts tendierenden Märkten kann der Kurs häufig zwischen den beiden gleitenden Durchschnitten schwanken, was zu vielen Ein- und Ausstiegen und damit zu erhöhten Transaktionskosten führt.

- Trendumkehr: Wenn sich der Markttrend umkehrt, kann die Strategie zu Verlustserien führen. In diesem Fall ist es notwendig, die Trendumkehr mit anderen Indikatoren oder Signalen zu beurteilen und die Strategie entsprechend anzupassen.

- Schwarze Schwäne: Unerwartete, schwer vorhersagbare Ereignisse am Markt können zu extremen Kursausschlägen führen, den Stopp auslösen und zu erheblichen Verlusten führen.

Optimierungsmöglichkeiten

- Trendbewertung: Vor dem Einstieg können weitere Trendindikatoren (z. B. ADX) integriert werden, um die Stärke und Richtung des aktuellen Trends zu bestätigen und die Genauigkeit der Einstiegssignale zu erhöhen.

- Dynamischer Stopp-Verlust: Der Stopp kann dynamisch an die Volatilität (z. B. ATR) angepasst werden: bei hoher Volatilität weiter, bei niedriger Volatilität enger.

- Positionsgrößenmanagement: Die Positionsgröße kann dynamisch basierend auf der Trendstärke und der Volatilität angepasst werden – größere Positionen bei starkem Trend und moderater Volatilität, kleinere bei schwachem Trend oder hoher Volatilität.

- Long/Short-Hedging: Es könnten gleichzeitig Signale für Long- und Short-Positionen überwacht werden, um in verschiedenen Märkten oder Zeiträumen Absicherungspositionen zu eröffnen und das Gesamtrisiko der Strategie zu senken.

Zusammenfassung

Die Strategie zur Verfolgung von Rückgängen mit gleitenden Durchschnitten nutzt die relative Position zweier gleitender Durchschnitte mit unterschiedlichen Zeiträumen, um Kaufgelegenheiten während Rückgängen in einem Aufwärtstrend zu erfassen. Sie eignet sich für Trendmärkte und kann mit geeigneten Parametern und Stopps stabile Erträge in Trendphasen erzielen. In Seitwärtsmärkten und bei Trendumkehrungen birgt die Strategie jedoch Risiken. Durch die Integration weiterer Indikatoren, optimiertes Positionsmanagement und dynamische Stopps kann die Leistung und Stabilität der Strategie weiter verbessert werden.

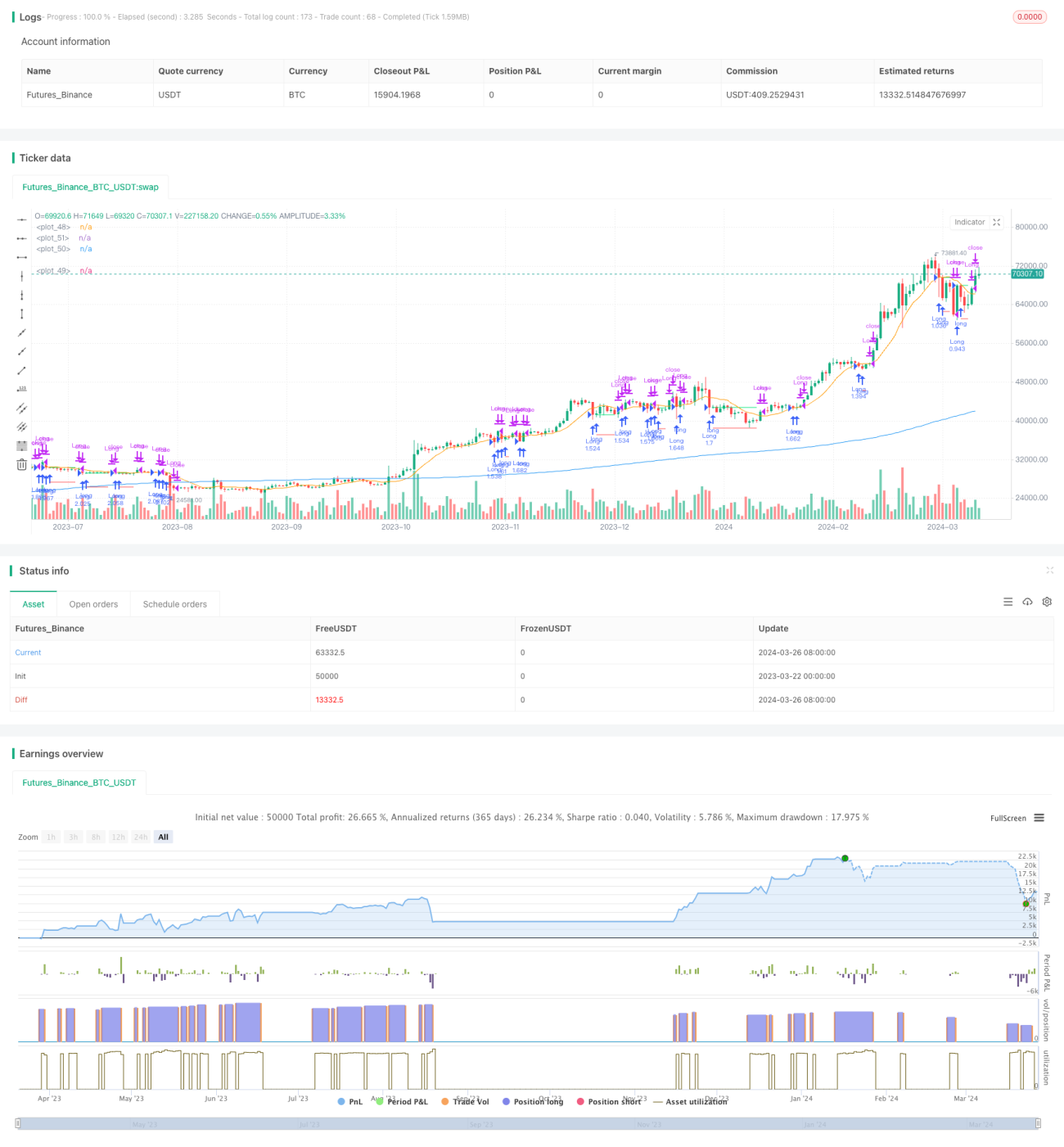

/*backtest

start: 2023-03-22 00:00:00

end: 2024-03-27 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © contapessoal_ivan

// @version=5

strategy("Pullback Strategy", - 1