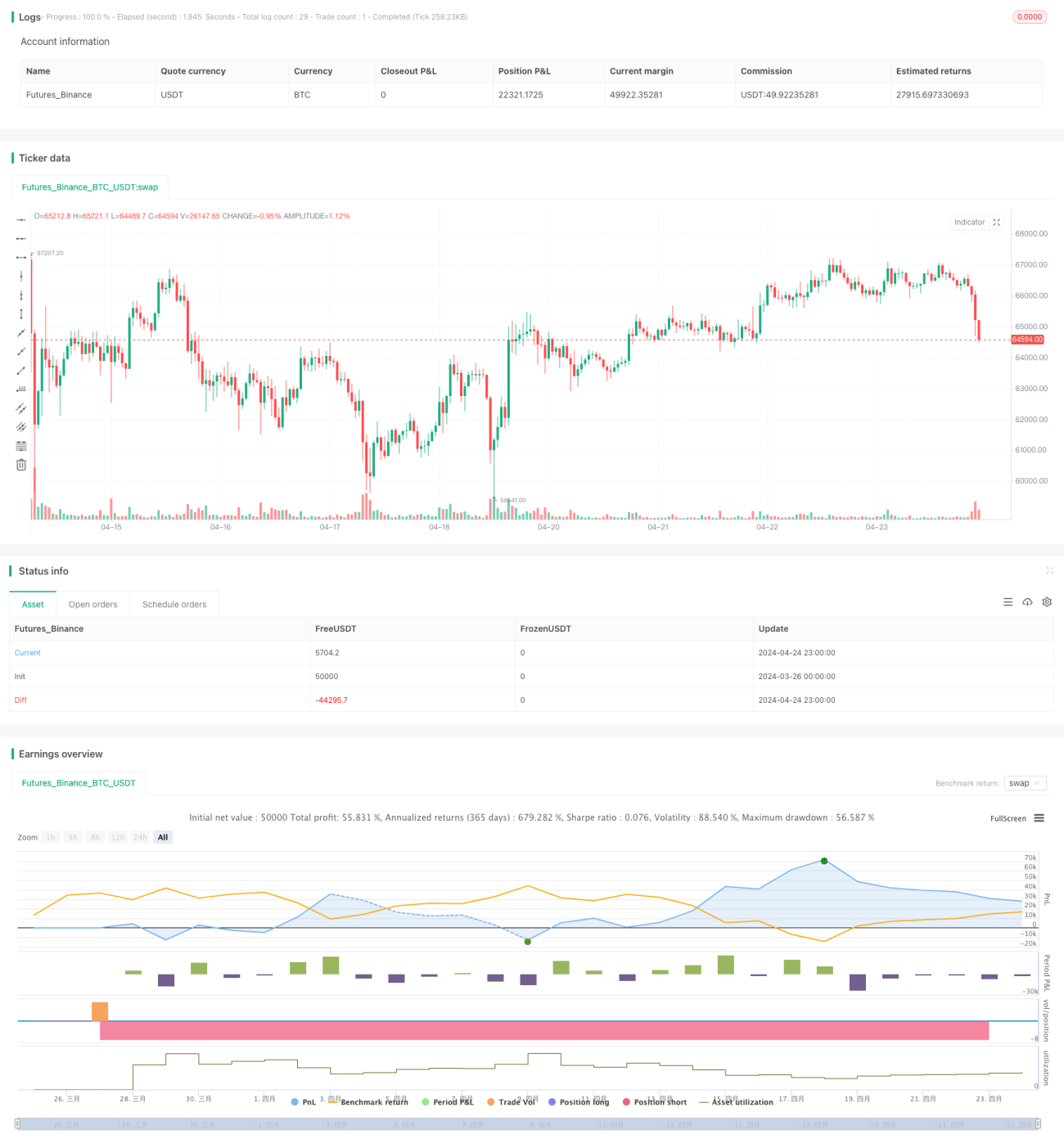

Übersicht

Diese Strategie verwendet MACD-V (MACD mit ATR-Volatilität) und Fibonacci-Retracements, um Handelsentscheidungen über mehrere Zeitrahmen hinweg zu treffen. Sie berechnet MACD-V und Fibonacci-Niveaus für verschiedene Zeitrahmen und entscheidet dann anhand des Verhältnisses des aktuellen Kurses zu den Fibonacci-Niveaus sowie des MACD-V-Werts über das Öffnen und Schließen von Positionen. Die Strategie zielt darauf ab, Trends und Korrekturen im Markt zu erfassen, während gleichzeitig das Risiko kontrolliert wird.

Strategieprinzip

- Berechnung des MACD-V-Indikators für verschiedene Zeitrahmen (z. B. 5 Minuten und 30 Minuten). MACD-V führt auf Basis des MACD eine Anpassung der Volatilität mithilfe des ATR (Average True Range) ein, um sich an unterschiedliche Marktbedingungen anzupassen.

- Im höheren Zeitrahmen (z. B. 30 Minuten) werden das höchste und niedrigste Niveau über einen bestimmten Zeitraum (z. B. 9 Perioden) berechnet. Auf Grundlage dieser Spanne werden die Fibonacci-Retracement-Level ermittelt.

- Basierend auf dem Verhältnis des aktuellen Schlusskurses zu den Fibonacci-Niveaus sowie dem Wert und der Bewegungsrichtung des MACD-V wird entschieden, ob die Eröffnungsbedingungen erfüllt sind. Beispielsweise wird eine Short-Position eröffnet, wenn der Kurs auf das 38,2 % Fibonacci-Niveau zurückgeht und der MACD-V sich zwischen -50 und 150 abwärts bewegt.

- Nach der Eröffnung wird ein Trailing Stop verwendet, um Gewinne zu sichern und das Risiko zu kontrollieren. Die Position des Trailing Stops wird dynamisch an die Kursbewegung und die Strategieparameter angepasst.

- Wird das Trailing-Stop-Niveau oder ein fester Stop-Loss erreicht, wird die Position geschlossen.

Vorteile

- Die Strategie nutzt eine Multi-Timeframe-Analyse, um Markttrends und Volatilität umfassender zu erfassen.

- Der MACD-V-Indikator berücksichtigt die Preisvolatilität und funktioniert sowohl in Trend- als auch in Seitwärtsmärkten effektiv.

- Fibonacci-Niveaus können wichtige Unterstützungs- und Widerstandszonen gut identifizieren und bieten eine Referenz für Handelsentscheidungen.

- Der Trailing Stop ermöglicht es, bei anhaltenden Trends kontinuierlich Gewinne zu erzielen und bei Trendumkehrungen rechtzeitig auszusteigen, wodurch das Risiko begrenzt wird.

- Die Logik der Strategie ist klar, die Parameter sind anpassbar und die Strategie ist flexibel einsetzbar.

Risikoanalyse

- In Seitwärtsmärkten kann die Strategie zu häufigen Trades führen, was hohe Transaktionskosten verursacht.

- Die Abhängigkeit von technischen Indikatoren zur Trendbestimmung kann bei Fehlsignalen oder anhaltender Seitwärtsbewegung zu Fehlentscheidungen führen.

- Ein fester Stop-Loss kann bei extremen Marktbewegungen möglicherweise nicht rechtzeitig greifen, was zu größeren Verlusten führt.

- Eine ungeeignete Parameterwahl kann die Performance der Strategie beeinträchtigen.

Optimierungsmöglichkeiten

- Einbeziehung weiterer Zeitrahmen und Indikatoren, wie z. B. längerfristiger gleitender Durchschnitte, um die Trendbestimmung zu verbessern.

- Optimierung des Positionsmanagements, z. B. durch dynamische Anpassung der Positionsgröße basierend auf ATR oder Kursspannen.

- Anpassung verschiedener Parametersätze an unterschiedliche Marktbedingungen, um die Anpassungsfähigkeit zu erhöhen.

- Zusätzlich zum Trailing Stop die Einführung eines Trailing-Stop-Loss, um das Abwärtsrisiko besser zu kontrollieren.

- Durchführung von Backtests und Parameteroptimierungen, um die optimale Parametersatz zu finden.

Zusammenfassung

Diese Strategie nutzt Multi-Timeframe-MACD-V und Fibonacci-Retracement-Level, um Trends und Einstiegszeitpunkte zu identifizieren, und setzt einen Trailing Stop ein, um Risiken und Gewinne dynamisch zu steuern. Die Logik der Strategie ist klar und anpassungsfähig, birgt jedoch das Risiko häufiger Trades und Fehlsignale in Seitwärtsmärkten. Durch die Einführung weiterer Indikatoren, Optimierung des Positionsmanagements und der Stop-Loss-Logik sowie Parameteroptimierung kann die Robustheit und Rentabilität der Strategie weiter verbessert werden.

Danksagung

Der in dieser Strategie verwendete MACD-v-Indikator geht auf den ursprünglichen Entwickler Alex Spiroglou zurück. Für weitere Details können Sie auf sein Werk verweisen: MACD-v.

- 1