Estrategia de trading cuantitativo con múltiples indicadores

Resumen

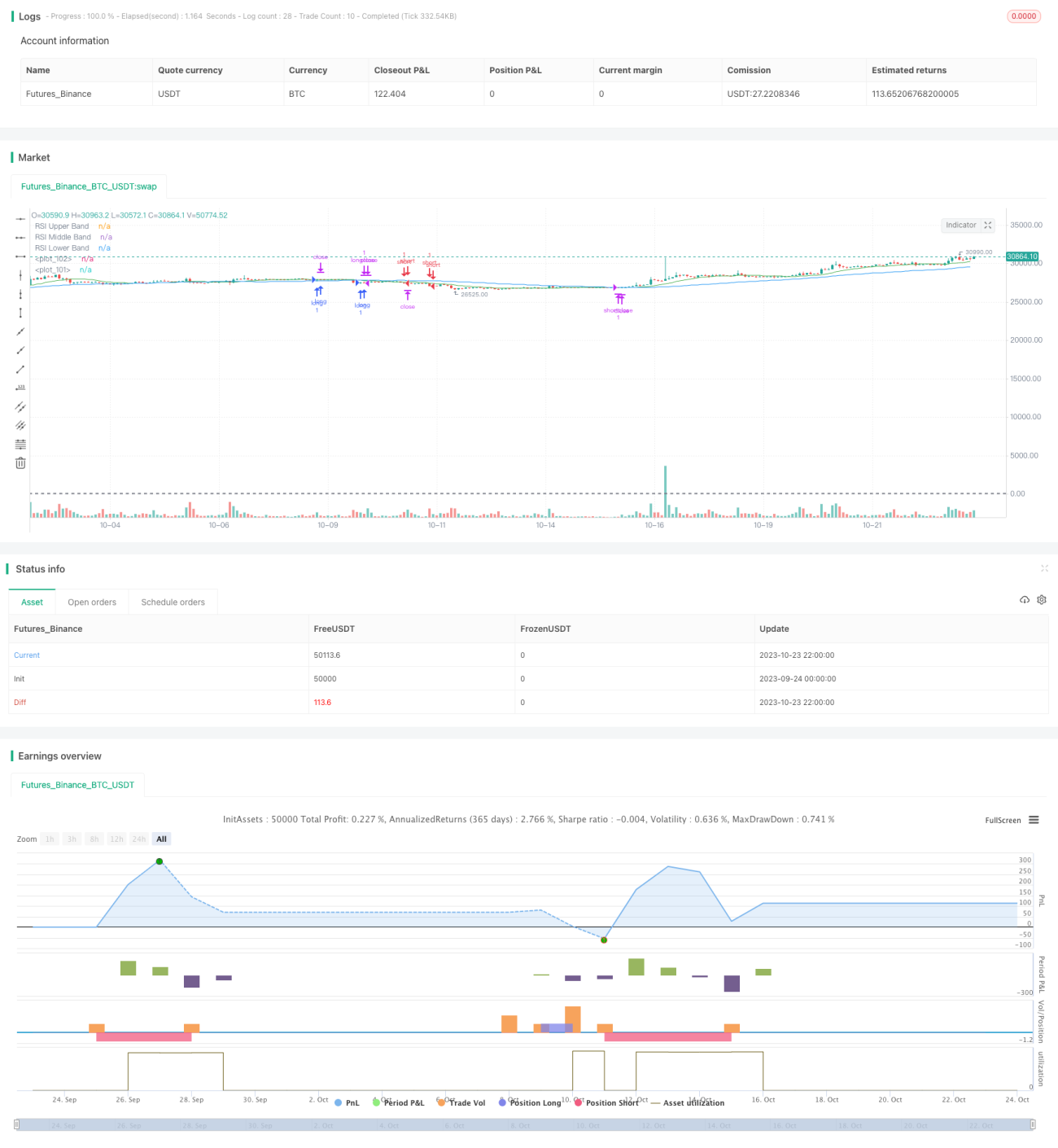

Esta estrategia combina múltiples indicadores técnicos para tomar decisiones de trading tanto en largo como en corto. Incluye principalmente indicadores como Bandas de Bollinger, RSI, ADX, junto con medias móviles para determinar la dirección de la tendencia.

Principio de la estrategia

La estrategia utiliza principalmente las Bandas de Bollinger para evaluar la volatilidad del precio. Cuando las bandas se estrechan, indica una reducción en la volatilidad del precio y la posibilidad de una ruptura. Al mismo tiempo, se combina con el RSI para identificar condiciones de sobrecompra o sobreventa: un RSI superior a 70 indica sobrecompra y por debajo de 30, sobreventa. Cuando las Bandas de Bollinger se estrechan y el RSI se acerca a la zona de sobrecompra o sobreventa, se realizan operaciones en dirección contraria.

Además, la estrategia utiliza el ADX para medir la fuerza de la tendencia del precio. Cuando el ADX es alto, indica una tendencia fuerte, y se puede optar por operar a favor de la tendencia; cuando el ADX es bajo, no hay una tendencia clara, por lo que se puede considerar una operación de reversión. Finalmente, se combinan medias móviles para determinar la dirección de la tendencia a largo plazo: si el precio está en una tendencia alcista, se puede considerar comprar; si está en una tendencia bajista, se puede considerar vender.

En concreto, cuando las Bandas de Bollinger se estrechan, el RSI se acerca a la zona de sobrecompra o sobreventa, y el precio rompe la banda inferior, se considera que el mercado podría rebotar, por lo que se abre una posición larga; cuando las Bandas de Bollinger se estrechan, el RSI se acerca a la zona de sobreventa, y el precio rompe la banda superior, se considera que el mercado podría caer, por lo que se abre una posición corta. Además, si el ADX es alto y el precio está en una tendencia alcista, se puede aumentar la posición larga; si el ADX es bajo y el precio está en una tendencia bajista, se puede aumentar la posición corta. La combinación de múltiples indicadores mejora la estabilidad del sistema de trading.

Análisis de ventajas

Esta estrategia de combinación de múltiples indicadores ofrece las siguientes ventajas:

-

Considera múltiples indicadores técnicos, lo que mejora la precisión y solidez de las señales de trading. Un solo indicador es propenso a ser engañado por falsas rupturas, mientras que la combinación de varios indicadores permite verificar las señales y evitar operaciones erróneas.

-

Considera tanto las tendencias como los rangos laterales, adaptándose a diferentes condiciones del mercado con flexibilidad. El trading de tendencia busca grandes movimientos, mientras que el trading en rango apunta a pequeñas ganancias.

-

Al operar tanto en largo como en corto, se reduce el riesgo de posición en mercados unidireccionales y se protege contra movimientos extremos.

-

Establece niveles de stop loss y take profit, lo que permite asegurar ganancias y limitar pérdidas cuando las posiciones se vuelven desfavorables.

-

Mediante la optimización de parámetros, se puede mejorar continuamente el rendimiento de la estrategia y adaptarse a los cambios del mercado.

Análisis de riesgos

Esta estrategia también presenta algunos riesgos a tener en cuenta:

-

La combinación de múltiples indicadores aumenta la complejidad de la estrategia; una mala configuración de parámetros puede reducir su efectividad. Se requiere una prueba y optimización exhaustivas.

-

La dependencia excesiva de indicadores técnicos, ignorando la información fundamental, puede llevar a señales de trading imprecisas. Es necesario actuar con cautela cuando los indicadores emitan señales falsas.

-

Cuando los indicadores generan una señal, el mercado ya puede haber experimentado cierto movimiento, existiendo el riesgo de comprar en máximos o vender en mínimos. Es conveniente esperar un retroceso adecuado.

-

El trading simultáneo en largo y corto aumenta la frecuencia de operaciones, elevando los costos de comisiones y la presión de capital. Es necesario controlar el tamaño de las posiciones.

-

Existe cierto riesgo de sobreoptimización (curve fitting); es mejor probar la robustez de la estrategia en múltiples mercados.

Se pueden controlar los riesgos mediante un estricto stop loss, un aumento prudente de posiciones y una gestión adecuada del tamaño de las mismas. En general, la estrategia tiene una fuerte aplicabilidad práctica.

Direcciones de optimización

Esta estrategia se puede optimizar en los siguientes aspectos:

-

Probar diferentes combinaciones de parámetros para encontrar los óptimos. Se pueden utilizar métodos como búsqueda por pasos, búsqueda aleatoria, algoritmos genéticos, etc., para la optimización de parámetros.

-

Agregar más indicadores, como KDJ, Williams %R, etc., formando un grupo de indicadores para mejorar la robustez de la estrategia.

-

Optimizar la gestión de posiciones mediante ajustes dinámicos del tamaño de las mismas para controlar el riesgo.

-

Combinar algoritmos de aprendizaje automático para utilizar modelos cuantitativos que determinen la tendencia del precio y su movimiento futuro.

-

Probar la estrategia en diferentes activos, marcos temporales y mercados para mejorar su adaptabilidad.

-

Optimizar el momento de entrada y salida para capturar las tendencias en una etapa temprana y salir antes de la reversión.

-

Utilizar trailing take profit, stop loss móvil, etc., para asegurar ganancias y controlar el riesgo.

-

Incorporar factores fundamentales y juicios sobre la estructura del mercado para filtrar las señales generadas por los indicadores técnicos.

Conclusión

Esta estrategia logra un trading automatizado mediante el uso de múltiples indicadores para determinar la tendencia del precio. La estrategia cuenta con ventajas como la verificación mediante un grupo de indicadores, trading bidireccional, stop loss y take profit, lo que puede mejorar la eficiencia del trading. Sin embargo, también hay que tener en cuenta problemas como la sobreoptimización y las señales falsas. Mediante una optimización y pruebas continuas, esta estrategia puede convertirse en un sistema de trading cuantitativo estable y práctico. Representa la dirección de desarrollo del diseño de estrategias de trading cuantitativo.

/*backtest

start: 2023-09-24 00:00:00

end: 2023-10-24 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © The_Bigger_Bull

//@version=5

strategy("Best TradingView Strategy", overlay=true, margin_long=0, margin_short=0)- 1