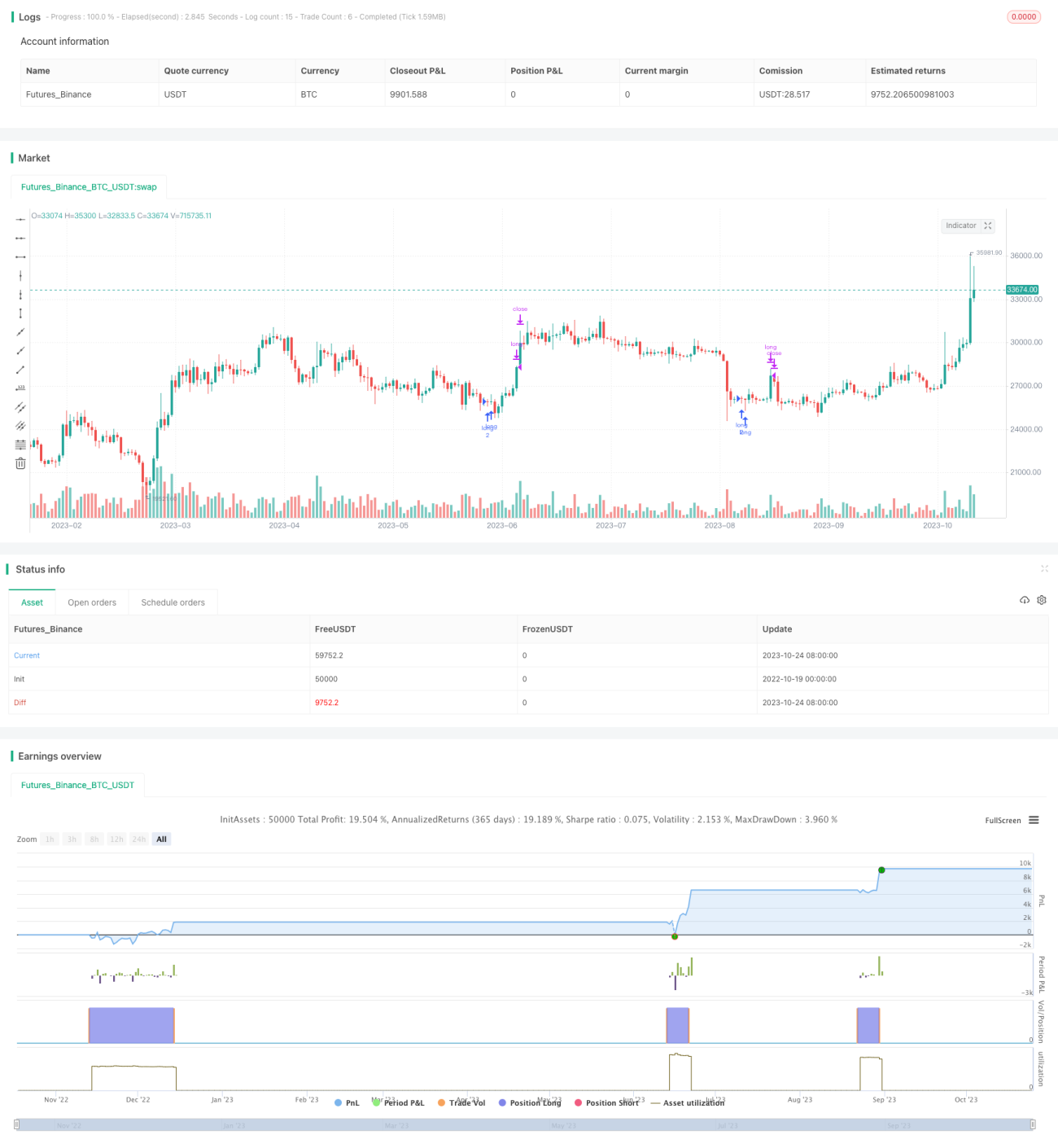

Estrategia de trading de combinación de múltiples indicadores

Resumen

Esta estrategia combina tres indicadores (CCI, ADX y AO) para determinar la dirección del mercado y generar señales de trading. El CCI se utiliza para identificar condiciones de sobrecompra o sobreventa, el ADX para evaluar la fuerza de la tendencia y el AO para ayudar a identificar mercados laterales. La combinación de múltiples indicadores mejora la estabilidad y eficiencia del sistema de trading.

Principio de la Estrategia

-

El indicador CCI se usa para detectar condiciones de sobrecompra o sobreventa. Cuando el CCI está por debajo de -100 se considera sobreventa, y por encima de 100, sobrecompra. Esta estrategia abre una posición larga cuando el CCI es menor que 0.

-

El ADX mide la fuerza de la tendencia. DI+ representa la fuerza de la tendencia alcista, DI- la fuerza de la tendencia bajista, y ADX la fuerza promedio de la tendencia. Esta estrategia abre una posición larga cuando DI+ está por debajo de 25.

-

El AO mide el impulso alcista o bajista. Se calcula como la diferencia entre una SMA rápida y una SMA lenta. Un AO ascendente indica un fortalecimiento del impulso alcista, y un AO descendente, un fortalecimiento del impulso bajista. Esta estrategia abre una posición larga cuando el AO es menor que 0.

-

Combinando los indicadores anteriores, la estrategia de trading es: abrir una posición larga cuando CCI < 0 y DI+ < 25 y AO < 0; cerrar la posición cuando DI+ > 25.

-

El tamaño de la orden se calcula dinámicamente como el patrimonio de la cuenta dividido por el precio de cierre, redondeado hacia abajo, ajustando así el tamaño de la posición en función de los cambios en el patrimonio.

-

Se utiliza

strategy.entrypara generar la señal de apertura larga ystrategy.closepara la señal de cierre.

Análisis de Ventajas

-

El uso del CCI para identificar sobrecompra/sobreventa filtra eficazmente las señales falsas en mercados laterales.

-

El ADX permite detectar la presencia y fuerza de una tendencia, capturando señales de tendencia sólidas.

-

El AO ayuda a evaluar el calor y el impulso de la tendencia, evitando operar en mercados laterales.

-

La combinación de múltiples indicadores permite verificar las señales entre sí, aumentando su fiabilidad y reduciendo señales falsas.

-

El cálculo dinámico del tamaño de la orden ajusta el volumen de la posición según el patrimonio, mostrando una sólida gestión de capital.

-

La lógica de la estrategia es clara y simple, fácil de entender y seguir.

Análisis de Riesgos

-

El indicador CCI tiene una capacidad limitada para identificar mercados laterales volátiles, lo que puede generar señales erróneas.

-

El ADX tiene un retraso inherente, por lo que puede perder puntos de inflexión de la tendencia.

-

El AO no es efectivo para identificar movimientos laterales erráticos.

-

Aunque la combinación de múltiples indicadores mejora la fiabilidad, una configuración inadecuada de los parámetros puede provocar un exceso de filtrado y la pérdida de oportunidades de trading.

-

El rendimiento del AO está relacionado con la volatilidad del mercado; es necesario ajustar los parámetros según los diferentes activos y entornos de mercado.

-

La estrategia puede experimentar grandes retrocesos, por lo que se requiere una estricta gestión de capital para controlar el riesgo.

Direcciones de Optimización

-

Optimizar los parámetros del CCI para identificar correctamente las zonas de sobrecompra/sobreventa en diferentes mercados.

-

Ajustar los parámetros del ADX para capturar los cambios de tendencia en distintos activos y condiciones de mercado.

-

Modificar los parámetros del AO para identificar tendencias reales en diferentes entornos de volatilidad.

-

Probar diferentes combinaciones de pesos de indicadores para encontrar los parámetros óptimos.

-

Añadir una estrategia de stop loss para controlar los retrocesos.

-

Incorporar indicadores de volumen para evitar falsos rompimientos.

-

Ajustar el tamaño de la posición fija según las características de cada activo.

Resumen

Esta estrategia combina los indicadores CCI, ADX y AO para generar señales de compra relativamente fiables. Además, mediante el cálculo dinámico del tamaño de la orden y la gestión de posición, puede controlar eficazmente el riesgo. La idea de la estrategia es simple y clara, fácil de entender, y adecuada para que los principiantes la aprendan y sigan. Sin embargo, la capacidad de identificar mercados laterales es limitada, y todavía hay un amplio margen de optimización; se necesitan más pruebas y ajustes para adaptarse a diferentes activos y entornos de mercado.

- 1