Estrategia de trading algorítmico de seguimiento de doble línea

Resumen

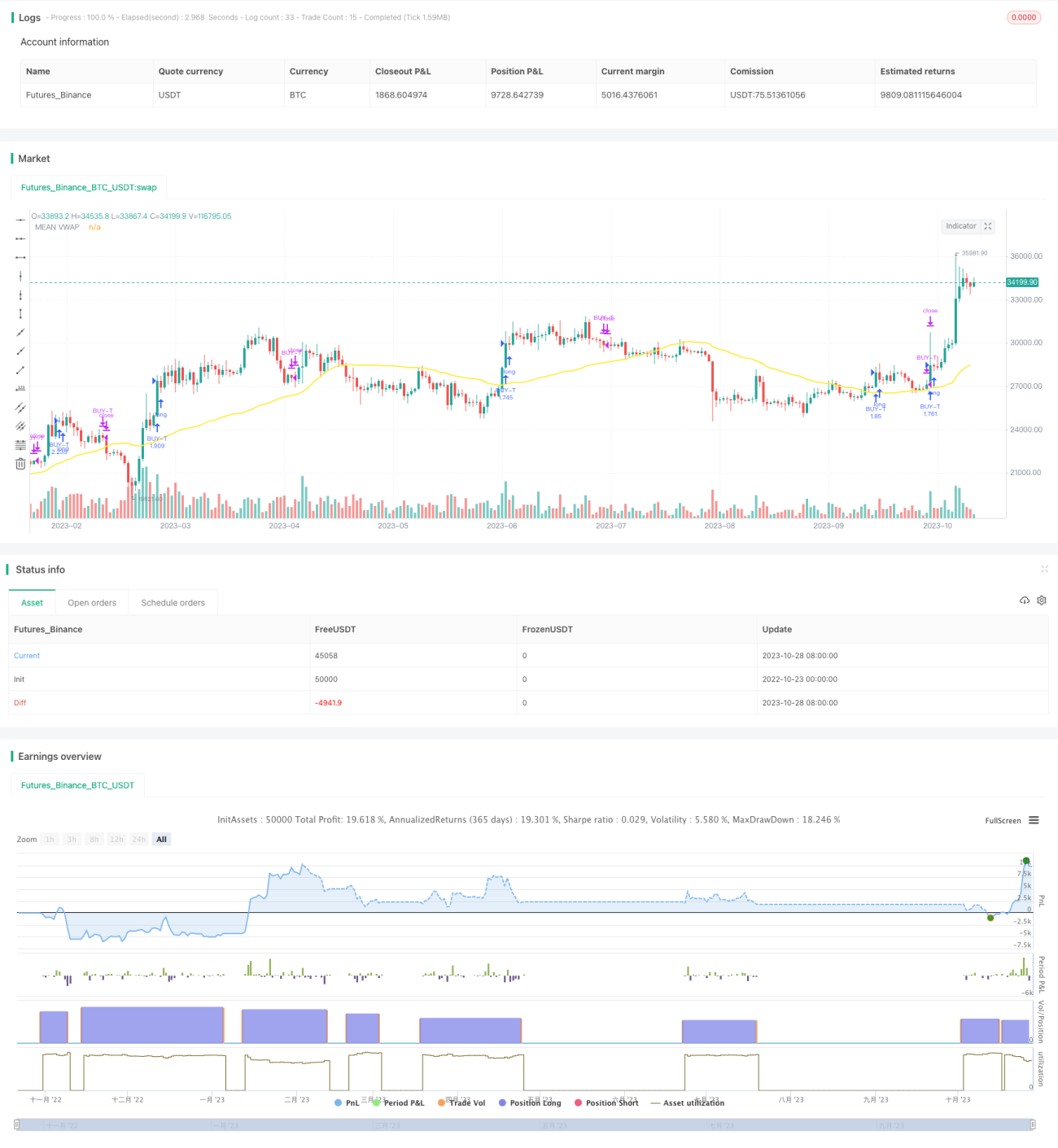

Esta estrategia utiliza principalmente el principio de cruce de medias móviles, combinado con señales de reversión del indicador RSI y un algoritmo personalizado de seguimiento de doble línea para implementar transacciones de seguimiento de cruce de medias. La estrategia rastrea los cruces de dos medias móviles con diferentes períodos: una media móvil rápida para seguir la tendencia de corto plazo y otra lenta para la tendencia de largo plazo. Cuando la media rápida cruza al alza la media lenta, indica que la tendencia de corto plazo es alcista, lo que permite comprar; cuando la media rápida cruza a la baja la media lenta, indica que la tendencia de corto plazo ha terminado y se debe cerrar la posición.

Principios de la estrategia

-

Calcular dos conjuntos de medias móviles VWAP con diferentes parámetros, que representan la tendencia de largo plazo y la de corto plazo.

- La línea de cielo lenta y la línea base calculan la tendencia de largo plazo.

- La línea de cielo rápida y la línea base calculan la tendencia de corto plazo.

-

Tomar el promedio de cada par de líneas de cielo y líneas base como media lenta y media rápida, respectivamente.

-

Calcular las Bandas de Bollinger para determinar consolidación y rupturas.

- La línea central es el promedio de la media rápida y la media lenta.

- Las bandas superior e inferior se utilizan para identificar rupturas.

-

Calcular el indicador TSV para evaluar la energía del volumen de operaciones.

- TSV > 0 indica que la fuerza alcista es mayor que la bajista.

- TSV mayor que su EMA indica un aumento de la fuerza.

-

Calcular el indicador RSI para identificar condiciones de sobrecompra/sobreventa.

- RSI por debajo de 30 señala zona de sobreventa, posible compra.

- RSI por encima de 70 señala zona de sobrecompra, posible venta.

-

Condiciones de entrada:

- La media rápida cruza al alza la media lenta.

- El precio de cierre cruza al alza la banda superior de Bollinger.

- TSV > 0 y TSV > su EMA.

- RSI < 30.

-

Condiciones de salida:

- La media rápida cruza a la baja la media lenta.

- RSI > 70.

Análisis de ventajas

-

El sistema de doble media móvil permite capturar tendencias tanto de corto como de largo plazo.

-

El indicador RSI evita comprar en zona de sobrecompra y vender en zona de sobreventa.

-

El indicador TSV garantiza suficiente volumen para respaldar la tendencia.

-

El uso de las Bandas de Bollinger ayuda a identificar puntos clave de ruptura.

-

La combinación de múltiples indicadores filtra eficazmente las falsas rupturas.

Análisis de riesgos

-

El sistema de medias móviles puede generar señales falsas, por lo que necesita filtros auxiliares.

-

Los parámetros del RSI deben optimizarse; de lo contrario, se pueden perder puntos de entrada o salida.

-

El indicador TSV también es sensible a los parámetros y requiere pruebas cuidadosas.

-

Una ruptura de la banda superior de Bollinger puede ser falsa y necesita verificación.

-

La combinación de múltiples indicadores dificulta la optimización de parámetros y puede llevar a un sobreajuste.

-

Datos de entrenamiento y prueba insuficientes pueden causar sobreajuste de la curva.

Direcciones de optimización

-

Probar más parámetros de período para encontrar la mejor combinación.

-

Probar otros indicadores como MACD o KD para reemplazar o combinar con el RSI.

-

Utilizar análisis walk-forward para la optimización de parámetros.

-

Añadir una estrategia de stop-loss para controlar las pérdidas por operación.

-

Considerar la inclusión de modelos de aprendizaje automático para ayudar en la señal.

-

Ajustar los parámetros según los diferentes mercados, sin depender excesivamente de una única combinación.

Conclusión

Esta estrategia captura tendencias de corto y largo plazo mediante un sistema de doble media móvil, y filtra señales con múltiples indicadores como RSI, TSV y Bandas de Bollinger. Su ventaja es seguir la tendencia y capturar olas alcistas de largo plazo. Sin embargo, también existe cierto riesgo de señales falsas, por lo que se requiere una optimización adicional de los parámetros y un control de stop-loss para reducir el riesgo. En general, la estrategia combina seguimiento de tendencia e indicadores de reversión, y funciona bien en mercados alcistas de largo plazo, pero necesita ajustes de parámetros para diferentes mercados.

- 1