Estrategia de trading del sistema de momentum que supera los indicadores

Resumen

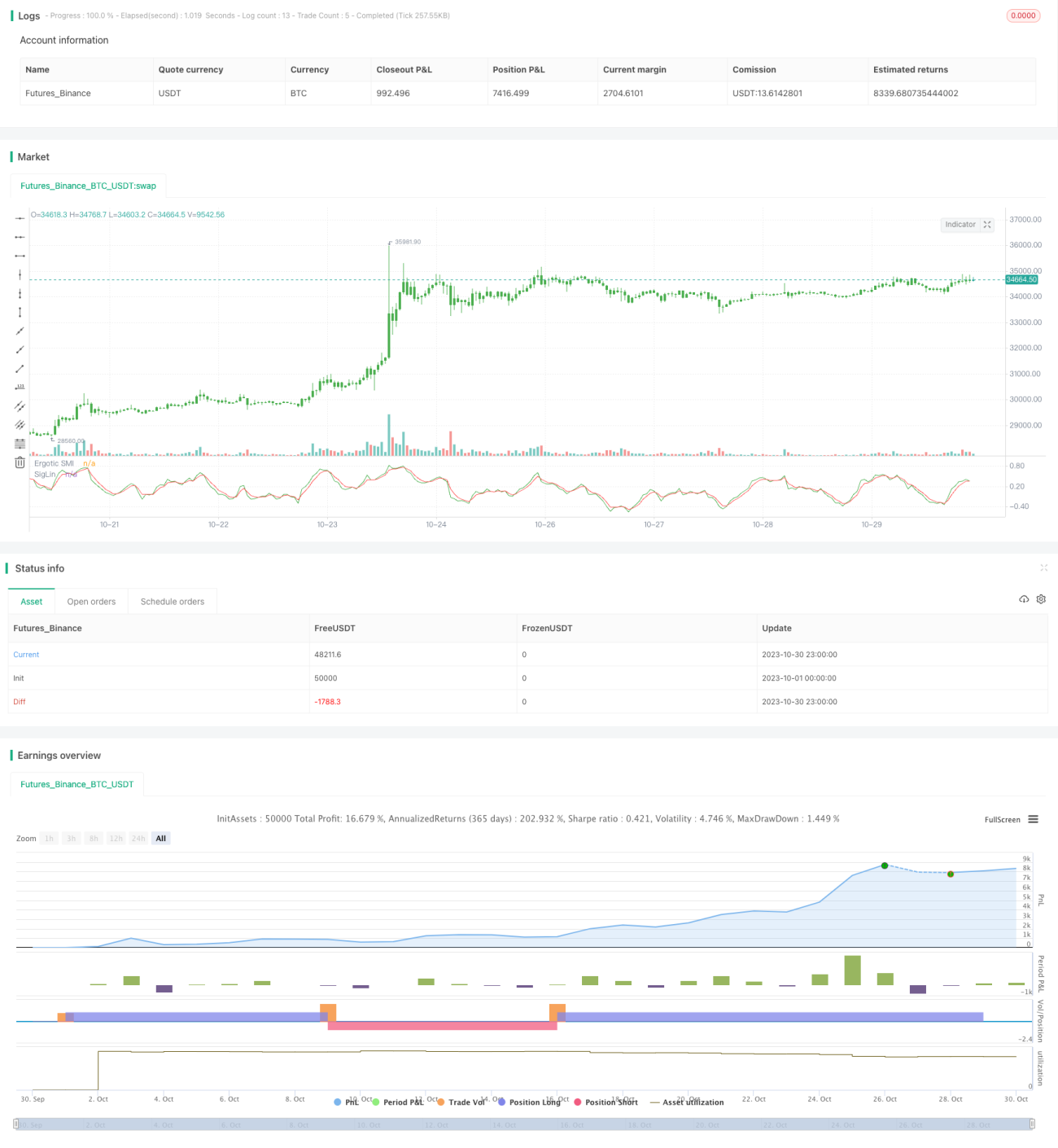

Esta estrategia construye un sistema de seguimiento de tendencias basado en el Indicador de Momento Superior (SMI) y la Línea Ergótica (Ergotic Line), combinando medias móviles rápidas y lentas para generar señales de compra y venta. Se trata de una estrategia de sistema de impulso de negociación frecuente.

Principio de la Estrategia

La estrategia utiliza principalmente el Indicador de Momento Superior (SMI) y la Línea Ergótica (Ergotic Line) para construir señales de trading.

El SMI se calcula según la velocidad de cambio del precio, dividiendo la diferencia entre dos medias móviles exponenciales (EMA) de diferentes períodos por el valor absoluto de dicha diferencia. Su fórmula de cálculo es:

SMI = (EMA rápida - EMA lenta) / |EMA rápida - EMA lenta|

Donde la EMA rápida es la media móvil exponencial de período corto y la EMA lenta es la media móvil exponencial de período largo.

Al calcular la velocidad del cambio de precio, el SMI puede determinar los cambios de tendencia del mercado. Cuando el SMI cruza por encima de 0, es una señal alcista; cuando lo hace por debajo, es una señal bajista.

La Línea Ergótica (Ergotic Line) es la media móvil exponencial del SMI, que puede utilizarse para generar señales de trading. Cuando el SMI cruza por encima de la Línea Ergótica, es una señal de compra; cuando cruza por debajo, es una señal de venta.

Mediante la combinación del SMI y la Línea Ergótica, esta estrategia forma un sistema de seguimiento de tendencias sin retardo, perteneciente a una estrategia de sistema de impulso de negociación frecuente.

Ventajas de la Estrategia

- El juicio de tendencia basado en la velocidad de cambio del precio es sensible a los cambios de tendencia.

- La Línea Ergótica filtra las señales falsas del indicador SMI, formando señales de trading relativamente confiables.

- Al adoptar una estructura de doble raíl, las señales de compra y venta son claras.

- La negociación es frecuente, capaz de capturar movimientos rápidos de precio dentro de la tendencia.

- Sin retardo, permite capturar puntos de inflexión oportunamente.

Riesgos de la Estrategia

- Como sistema de impulso, existe un alto riesgo de stop-loss en mercados laterales.

- Una configuración inadecuada del doble raíl puede generar señales frecuentes, provocando un exceso de operaciones.

- Parámetros de período corto mal ajustados pueden generar muchas señales falsas.

- No considera la dirección de la tendencia de mayor nivel, pudiendo operar en contra de la tendencia.

- Es necesario cumplir estrictamente las reglas de stop-loss; de lo contrario, las pérdidas pueden agravarse.

Para mitigar los riesgos, se pueden considerar las siguientes optimizaciones:

- Optimizar los parámetros del doble raíl para reducir la probabilidad de señales falsas.

- Combinar filtros de tendencia para evitar operar en contra de la tendencia.

- Incorporar una estrategia de stop-loss para controlar las pérdidas por operación.

Direcciones de Optimización de la Estrategia

Esta estrategia puede optimizarse desde los siguientes aspectos:

- Optimizar los parámetros de las medias rápidas y lentas para encontrar la combinación óptima.

- Probar diferentes entradas de precio, como precio de apertura, máximo, mínimo, etc.

- Incorporar algoritmos de aprendizaje automático para la optimización automática de parámetros.

- Combinar indicadores de tendencia para filtrar y evitar operaciones en contra de la tendencia.

- Agregar una estrategia de stop-loss para controlar estrictamente las pérdidas por operación.

- Considerar factores como el número de operaciones o la relación riesgo-beneficio para evitar el exceso de operaciones.

- Probar la aplicabilidad en diferentes activos para encontrar los mejores.

- Explorar combinaciones con otros indicadores para formar un sistema de trading más completo.

Resumen

Esta estrategia construye un sistema de seguimiento de tendencias sin retardo basado en el Indicador de Momento Superior y la Línea Ergótica, generando señales de trading claras mediante un doble raíl. Es una estrategia de impulso de negociación frecuente. Su ventaja es capturar rápidamente los cambios de tendencia, mientras que su desventaja es la propensión al exceso de operaciones y a operar en contra de la tendencia. Se puede mejorar mediante la optimización de parámetros, estrategias de stop-loss, filtros de tendencia, etc., para convertirlo en un sistema de trading cuantitativo más completo.

/*backtest

start: 2023-10-01 00:00:00

end: 2023-10-31 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 03/11/2017

// The SMI Ergodic Indicator is the same as the True Strength Index (TSI) developed by - 1