Estrategia de doble reversión

Resumen

La estrategia de trading de doble reversión combina dos subestrategias: "Reversión 123" y "Caída consecutiva de N velas", logrando capturar eficientemente oportunidades de trading en momentos de reversión de tendencia. Esta estrategia es adecuada principalmente para trading a mediano y largo plazo.

Principio de la estrategia

Reversión 123

El principio de la subestrategia "Reversión 123" es:

Cuando el precio de cierre de los dos últimos días muestra una inversión (es decir, si el cierre del día anterior es superior al de hace dos días, y el cierre actual es inferior al del día anterior), y el oscilador estocástico rápido de 9 días de la vela de acciones está por debajo de 50, se toma una posición larga. Cuando el precio de cierre de los dos últimos días muestra una inversión (es decir, si el cierre del día anterior es inferior al de hace dos días, y el cierre actual es superior al del día anterior), y el oscilador estocástico rápido de 9 días de la vela de acciones está por encima de 50, se toma una posición corta.

Esta subestrategia identifica la inversión de los precios de cierre de los últimos dos días y combina el oscilador estocástico para determinar el momento de reversión de la tendencia, logrando capturar eficazmente las reversiones de tendencia.

Caída consecutiva de N velas

El principio de la subestrategia "Caída consecutiva de N velas" es:

Se verifica si los precios de cierre de las últimas N velas han caído consecutivamente. Si la caída alcanza N velas, se genera una señal de venta en corto.

Esta subestrategia determina el momento de reversión de la tendencia evaluando la caída consecutiva de un número determinado de velas.

Señal combinada doble

La estrategia de trading de doble reversión combina las dos subestrategias anteriores. Solo se ejecuta una orden cuando ambas generan simultáneamente una señal de compra o de venta.

De esta manera, se filtran algunas señales falsas, haciendo que las señales de trading sean más confiables. Además, al combinar señales de reversión con señales de caída consecutiva, se puede determinar con mayor precisión el momento de la reversión de la tendencia.

Análisis de ventajas de la estrategia

La estrategia de trading de doble reversión tiene las siguientes ventajas:

-

Al combinar múltiples subestrategias, se pueden filtrar eficazmente las señales falsas, mejorando la confiabilidad de las señales.

-

La estrategia de reversión 123 puede identificar con precisión los puntos de reversión de tendencia a corto plazo. La caída consecutiva de N velas puede detectar reversiones de tendencia a mediano y largo plazo. La combinación de ambas permite capturar oportunidades de trading a corto plazo en el contexto de mediano y largo plazo.

-

Utiliza indicadores de velas de acciones, con parámetros flexibles, adecuados para diferentes activos.

-

La lógica de la estrategia es simple y clara, fácil de entender y seguir, adecuada para principiantes.

-

Los parámetros de las subestrategias son personalizables, lo que permite optimizarlas para diferentes activos y mejorar la adaptabilidad de la estrategia.

Análisis de riesgos de la estrategia

La estrategia de trading de doble reversión también presenta algunos riesgos:

-

Las señales de reversión pueden ser falsas; aunque la combinación de señales reduce el riesgo de falsos positivos, no puede eliminarlo por completo. Se recomienda combinarla con una estrategia de stop-loss.

-

Las subestrategias utilizan indicadores simples, que pueden no adaptarse a mercados complejos. Se podría considerar la incorporación de más indicadores técnicos o aprendizaje automático para mejorar la adaptabilidad.

-

Los parámetros de las subestrategias deben optimizarse para diferentes activos; de lo contrario, pueden surgir problemas de sobreajuste.

-

Las estrategias de reversión son más adecuadas para el mediano y largo plazo; a corto plazo existe el riesgo de ser arbitrado. Se debe ajustar adecuadamente el período de tenencia.

-

Las señales de reversión pueden aparecer en pequeños ajustes dentro de una tendencia. Se debe combinar con un juicio de tendencia para asegurar que la dirección de la estrategia sea coherente con la tendencia general.

Direcciones de optimización de la estrategia

Esta estrategia de trading de doble reversión se puede optimizar en los siguientes aspectos:

-

Introducir más indicadores técnicos para formar un modelo multifactorial, mejorando la capacidad de adaptación a mercados complejos. Por ejemplo, combinar medias móviles, Bandas de Bollinger, etc.

-

Agregar modelos de aprendizaje automático para modelar características multidimensionales y mejorar la precisión de las señales. Por ejemplo, usar Random Forest o redes neuronales para analizar las velas.

-

Optimizar la configuración de parámetros entrenándolos para diferentes activos, mejorando la adaptabilidad de los parámetros. Por ejemplo, usar algoritmos genéticos para optimizar combinaciones de parámetros.

-

Combinar estrategias de stop-loss para controlar las pérdidas individuales y fortalecer la gestión de riesgos. La posición del stop-loss también se puede optimizar basándose en datos.

-

Desarrollar mecanismos dinámicos de gestión de posición, ajustando el tamaño de la posición según las condiciones del mercado y los resultados de las subestrategias, para reducir el riesgo.

-

Incorporar un módulo de juicio de tendencia para evitar que las señales generadas por las subestrategias sean inconsistentes con la tendencia principal. Por ejemplo, usar medias móviles para determinar la tendencia.

Resumen

La estrategia de trading de doble reversión combina las subestrategias de reversión 123 y caída consecutiva de N velas, logrando capturar eficientemente los momentos de reversión de tendencia. Esta estrategia es adecuada para posiciones a mediano y largo plazo, puede filtrar eficazmente señales falsas y proporcionar oportunidades de trading confiables en las reversiones de tendencia. Sin embargo, también tiene ciertas limitaciones; es necesario introducir más indicadores técnicos para optimizarla y combinarla con mecanismos de stop-loss y gestión de posición para reducir el riesgo y adaptarse a entornos de mercado más complejos. En general, la estrategia de trading de doble reversión ofrece un enfoque simple y directo para las estrategias de reversión de tendencia, siendo un buen material para que los principiantes aprendan y comprendan el trading sistemático. Con la incorporación de más métodos de optimización, esta estrategia puede convertirse en una estrategia de trading cuantitativo muy práctica.

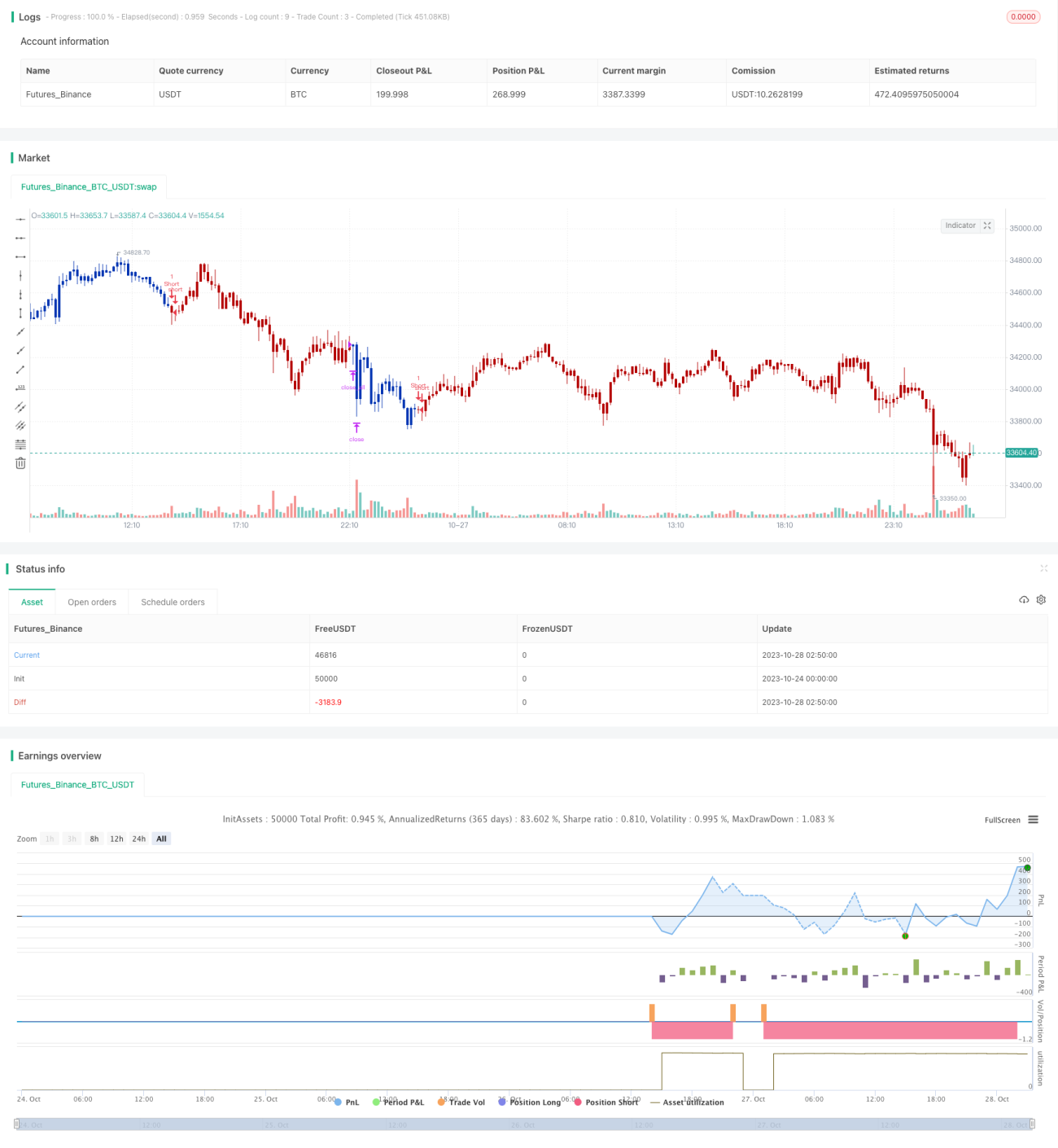

/*backtest

start: 2023-10-24 00:00:00

end: 2023-10-28 03:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 24/03/2021

// This is combo strategies for get a cumulative signal. - 1